Mastercard Incorporated (MA) บริษัทยักษ์ใหญ่ด้านการชำระเงินจากสหรัฐอเมริกาที่จดทะเบียนใน New York Stock Exchange เป็นหนึ่งในผู้นำโลกที่ควบคุมระบบการชำระเงินดิจิทัลที่ทุกคนใช้ในชีวิตประจำวัน ด้วยเครือข่ายที่เชื่อมต่อกว่า 210 ประเทศและดินแดนทั่วโลก บริษัทแห่งนี้ไม่เพียงแต่เป็นสะพานเชื่อมระหว่างผู้บริโภคกับผู้ค้า แต่ยังเป็นผู้สร้างนวัตกรรมที่ขับเคลื่อนเศรษฐกิจดิจิทัลให้เติบโตอย่างต่อเนื่อง จากการเป็นเพียงบริษัทออกบัตรเครดิต กลายเป็นผู้ให้บริการโซลูชันการเงินครบวงจรที่มีบทบาทสำคัญต่อระบบเศรษฐกิจโลก

ประวัติและวิวัฒนาการของ Mastercard

Mastercard ก่อตั้งขึ้นในปี 1966 ภายใต้ชื่อ "Interbank Card Association" เมื่อกลุ่มธนาคารในสหรัฐอเมริกาตระหนักถึงความจำเป็นในการสร้างระบบชำระเงินที่สะดวกและปลอดภัยมากกว่าเงินสด ในปี 1979 บริษัทได้เปลี่ยนชื่อเป็น Mastercard และเริ่มขยายตัวสู่ตลาดสากล การเติบโตอย่างต่อเนื่องตั้งแต่ทศวรรษ 1980-1990 ทำให้ Mastercard กลายเป็นหนึ่งในเครือข่ายการชำระเงินที่ใหญ่ที่สุดในโลก

จุดเปลี่ยนสำคัญเกิดขึ้นในปี 2006 เมื่อ Mastercard เข้าจดทะเบียนในตลาดหุ้น NYSE และเริ่มเปลี่ยนโฉมจากบริษัทสหกรณ์เป็นบริษัทมหาชนที่แสวงหากำไร ในช่วงปี 2010-2015 บริษัทเริ่มขยายขอบเขตธุรกิจไปสู่การให้บริการด้านความปลอดภัยทางไซเบอร์ การวิเคราะห์ข้อมูล และโซลูชันการชำระเงินรูปแบบใหม่ ในปี 2016-2020 Mastercard ได้ลงทุนซื้อกิจการหลายบริษัทเทคโนโลยีเพื่อเสริมความแข็งแกร่งในด้าน Digital Payment และ Cybersecurity

การปรับตัวสู่ยุคดิจิทัลในช่วงปี 2020-2025 ทำให้ Mastercard กลายเป็นมากกว่าแค่ผู้ให้บริการระบบชำระเงิน แต่เป็นผู้นำเทคโนโลยีทางการเงินที่สร้างสรรค์นวัตกรรมอย่าง Mastercard Agent Pay ซึ่งเป็นโปรแกรมการชำระเงินแบบ Agentic และความร่วมมือเชิงกลยุทธ์กับบริษัทเทคโนโลยีชั้นนำอย่าง Microsoft และ OpenAI เพื่อพัฒนาระบบการชำระเงินที่ฉลาดและมีประสิทธิภาพมากยิ่งขึ้น

โครงสร้างรายได้ที่แข็งแกร่งและหลากหลาย

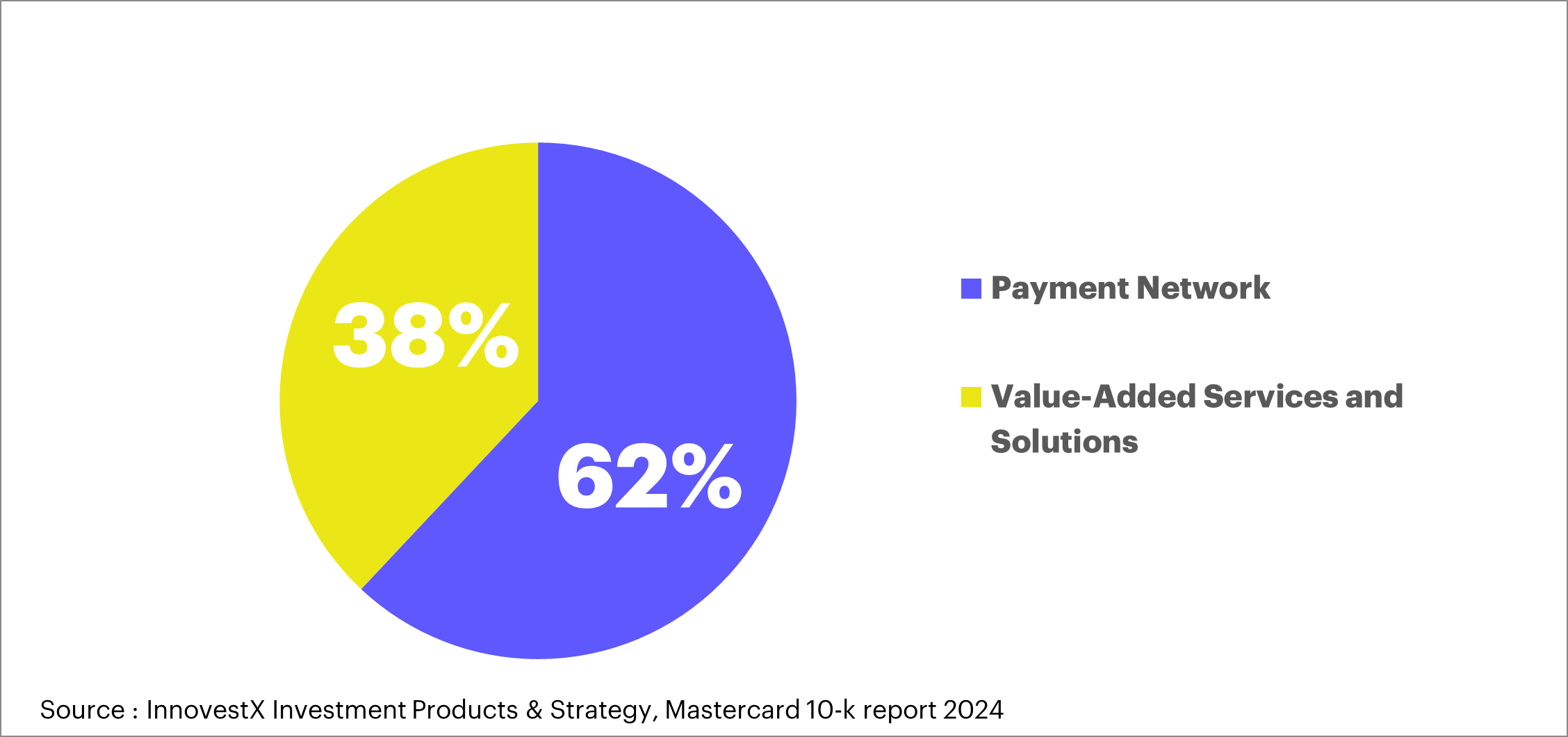

Mastercard มีโครงสร้างรายได้ที่แบ่งออกเป็น 2 กลุ่มธุรกิจหลัก ได้แก่

1. Payment Network - 62% ของรายได้รวม

ธุรกิจหลักที่เป็นเครือข่ายการชำระเงินระหว่างธนาคารผู้ออกบัตร (Issuing Banks) และธนาคารผู้รับฝากเงิน (Acquiring Banks) โดยสร้างรายได้จากค่าธรรมเนียมการทำธุรกรรม ค่าธรรมเนียมการประมวลผล และค่าธรรมเนียมข้ามพรมแดน กลุ่มธุรกิจนี้มีแนวโน้มเติบโตอย่างต่อเนื่องจากการเปลี่ยนผ่านสู่สังคมไร้เงินสดและการเติบโตของ Cross-border Volume ที่เพิ่มขึ้นอย่างมีนัยสำคัญ

2. Value-Added Services and Solutions - 38% ของรายได้รวม

กลุ่มบริการเสริมและโซลูชันที่แบ่งย่อยเป็น

2.1 Cyber & Intelligence 15% ที่ให้บริการด้านความปลอดภัยทางไซเบอร์และการป้องกันการฉ้อโกง

2.2 Data & Services 9% ให้บริการวิเคราะห์ข้อมูลและคำแนะนำทางธุรกิจ ช่วยให้ธนาคารและร้านค้าเข้าใจพฤติกรรมผู้บริโภคได้ดีขึ้น

2.3 Processing 8% ที่ให้บริการประมวลผลธุรกรรมจำนวนมหาศาลได้อย่างรวดเร็วและปลอดภัยทั่วโลก ซึ่งเป็นแกนหลักของการชำระเงินดิจิทัล

2.4 New Payment Flows 6% ที่พัฒนารูปแบบการชำระเงินใหม่ ๆ เช่น การชำระเงินผ่านอุปกรณ์สวมใส่ (wearables), QR Code, หรือการชำระเงินแบบไร้สัมผัส (contactless) ที่ไม่ใช่แค่รูดบัตรอีกต่อไป

กลุ่มธุรกิจนี้มีแนวโน้มเติบโตสูงจากความต้องการโซลูชันด้านความปลอดภัยและการวิเคราะห์ข้อมูลที่เพิ่มขึ้นอย่างรวดเร็ว

กลยุทธ์การเติบโตและจุดแข็งของ Mastercard

Mastercard มีจุดแข็งหลักจากการเป็นผู้ให้บริการเครือข่ายการชำระเงินที่มีผลประโยชน์จากเครือข่าย (Network Effects) ซึ่งยิ่งมีผู้ใช้มากเท่าไร ความคุ้มค่าของระบบก็ยิ่งเพิ่มขึ้น บริษัทไม่ได้เป็นผู้ให้สินเชื่อหรือรับความเสี่ยงด้านเครดิต แต่ทำหน้าที่เป็นตัวกลางในการประมวลผลธุรกรรมเท่านั้น ทำให้มีโมเดลธุรกิจที่มีความเสี่ยงต่ำและสามารถสร้างกำไรที่มั่นคง

การลงทุนอย่างต่อเนื่องในเทคโนโลยีและนวัตกรรม เช่น ระบบ AI เพื่อการตรวจจับการฉ้อโกง โซลูชันการชำระเงินแบบใหม่ และความร่วมมือกับบริษัทอื่นเชิงกลยุทธ์ ช่วยให้ Mastercard สามารถรักษาความเป็นผู้นำในตลาดและขยายฐานธุรกิจไปสู่กลุ่มลูกค้าใหม่ได้อย่างมีประสิทธิภาพ

เปรียบเทียบกับคู่แข่ง

เทียบกับ Visa Inc (V) ในสหรัฐอเมริกา: Visa ก่อตั้งในปี 1958 ที่สหรัฐอเมริกา โดยเริ่มจากการเป็นโครงการทดลองของ Bank of America ก่อนจะเติบโตเป็นเครือข่ายบัตรเครดิตและเดบิตที่ใหญ่ที่สุดในโลก Visa ไม่ได้ปล่อยสินเชื่อเอง แต่ทำหน้าที่เป็นผู้ให้บริการเครือข่ายระหว่างธนาคารและผู้ถือบัตร โดยรายได้หลักมาจากค่าธรรมเนียมธุรกรรม (Transaction Fees) และบริการด้านเทคโนโลยีการชำระเงินที่ปลอดภัยและมีเสถียรภาพสูง

จุดร่วมระหว่างสองบริษัทคือการเป็นผู้นำในโลกไร้เงินสด การลงทุนในความปลอดภัยของข้อมูล และการขยายสู่ช่องทางดิจิทัล แต่ Mastercard มักเน้นการเติบโตผ่านการซื้อกิจการเชิงกลยุทธ์ เช่น ในกลุ่ม Cybersecurity, AI และการวิเคราะห์ข้อมูล เพื่อเสริมความแข็งแกร่งในด้านโซลูชันที่ลึกกว่าเพียงการเป็น “เครือข่าย” ทั้ง Visa และ Mastercard มีความแตกต่างด้านกลยุทธ์การเติบโตและการขยายผลิตภัณฑ์ ทำให้ทั้งสองบริษัทสามารถรักษาจุดแข็งและสร้างความแตกต่างในการแข่งขันระดับโลกอย่างชัดเจน.

เปรียบเทียบกับธุรกิจในประเทศไทย

เทียบกับ KASIKORNBANK PCL (KBANK): แม้ไทยจะยังไม่มีบริษัทที่เทียบเท่า Mastercard โดยตรงแต่ Kbank ซึ่งเป็นธนาคารพาณิชย์ชั้นนำของไทย ก่อตั้งในปี 1945 ให้บริการทางการเงินแบบครบวงจร ทั้งในด้านสินเชื่อ เงินฝาก บริการชำระเงิน และดิจิทัลแบงก์กิ้ง โดยมีจุดเด่นด้านนวัตกรรมและการพัฒนาแพลตฟอร์มอย่าง K PLUS ที่เข้าถึงผู้ใช้จำนวนมากทั่วประเทศ

มีจุดเหมือนสำคัญคือการเป็น “ผู้ให้บริการโซลูชันทางการเงิน” ที่มีเป้าหมายคล้ายกันคือการผลักดันระบบไร้เงินสด พัฒนาโครงสร้างพื้นฐานด้านดิจิทัล และยกระดับประสบการณ์ผู้ใช้ในโลกการเงิน ทั้ง KBank และ Mastercard ต่างลงทุนด้านเทคโนโลยี การรักษาความปลอดภัย และการวิเคราะห์ข้อมูลเพื่อสร้างบริการที่ตอบโจทย์ผู้บริโภคยุคใหม่ รวมถึงการร่วมมือกับพาร์ทเนอร์ในระบบนิเวศการเงินเพื่อขยายฐานลูกค้าและสร้างมูลค่าในระยะยาว ความแตกต่างหลักอยู่ที่โมเดลธุรกิจ KBank ทำหน้าที่เป็นธนาคารเต็มรูปแบบที่ให้บริการทางการเงินโดยตรงกับลูกค้าและบริหารความเสี่ยงทางการเงิน ขณะที่ Mastercard ทำหน้าที่เป็นผู้ให้บริการเบื้องหลังที่สนับสนุนการชำระเงินทั่วโลก โดยไม่ยุ่งเกี่ยวกับการบริหารสินทรัพย์หรือลูกหนี้โดยตรง

ความท้าทายและการแข่งขันในตลาด

แม้ว่า Mastercard จะมีความแข็งแกร่งในตลาดการชำระเงินระดับโลก แต่บริษัทยังต้องเผชิญกับความท้าทายจากการเติบโตของ Digital Wallet และระบบการชำระเงินดิจิทัลใหม่ ๆ ที่อาจลดการพึ่งพาเครือข่ายแบบดั้งเดิม นอกจากนี้ การควบคุมด้านกฎระเบียบที่เข้มงวดขึ้นในหลายประเทศ โดยเฉพาะเรื่องค่าธรรมเนียม Interchange Fee และกฎหมายคุ้มครองข้อมูลส่วนบุคคลที่เข้มงวดขึ้น อาจส่งผลกระทบต่อการเติบโตและผลกำไรของบริษัทในระยะยาว การแข่งขันจากผู้เล่นใหม่ในตลาด FinTech และ Big Tech ที่พยายามสร้างระบบการชำระเงินของตัวเองก็เป็นอีกหนึ่งปัจจัยที่ Mastercard ต้องติดตามอย่างใกล้ชิด

อนาคตและโอกาสของ Mastercard

อนาคตของ Mastercard ยังคงสดใสด้วยโอกาสการเติบโตจากหลายปัจจัย การเปลี่ยนผ่านสู่สังคมไร้เงินสดที่เกิดขึ้นทั่วโลก โดยเฉพาะในตลาดเกิดใหม่ จะเป็นตัวขับเคลื่อนการเติบโตในระยะยาว การลงทุนในเทคโนโลยีใหม่ ๆ เช่น Blockchain, Artificial Intelligence และ Quantum Computing จะช่วยเสริมความแข็งแกร่งในการให้บริการและสร้างโอกาสทางธุรกิจใหม่ นอกจากนี้ การขยายตัวของ E-commerce และ Cross-border Transaction ที่เติบโตอย่างต่อเนื่อง รวมถึงการพัฒนาบริการ Value-Added Services ที่มีอัตรากำไรสูงจะช่วยสร้างความเติบโตที่ยั่งยืนให้กับบริษัทในอนาคต

สนใจลงทุนในหุ้น Mastercard (Ticker: MA, DR: MA80) และหุ้นเติบโตอื่น ๆ เปิดประสบการณ์ลงทุนไร้ขีดจำกัดกับแอป InnovestX! เข้าถึง 23 ประเทศ 31 ตลาดทั่วโลกได้ง่าย ๆ แค่ปลายนิ้ว เปิดบัญชีลงทุน คลิกเลย!👉https://innovestx.onelink.me/23if/2jlpsi7b

คำเตือน: ผู้ลงทุนควรศึกษา ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน การลงทุนในต่างประเทศมีความเสี่ยงด้านอัตราแลกเปลี่ยน