เวลาพูดถึง “กองทุนลดหย่อนภาษี” หลายคนอาจสับสนว่า RMF (Retirement Mutual Fund) หรือ Thai ESG ต่างกันอย่างไร และควรเลือกแบบไหน วันนี้ เราจะมาอธิบายง่าย ๆ สำหรับมือใหม่กันครับ

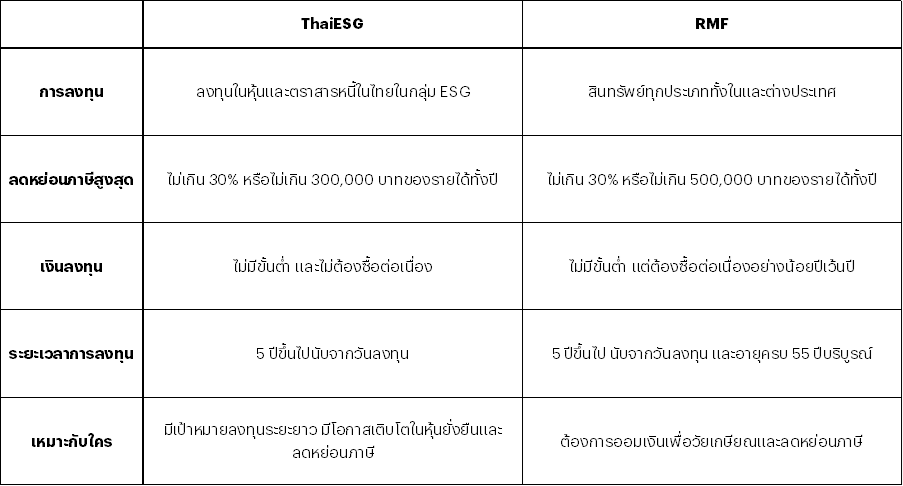

เกณฑ์การซื้อ RMF (Retirement Mutual Fund) มีหลักเกณฑ์สำคัญดังนี้:

- ซื้อได้ไม่เกิน 30% ของรายได้ที่ต้องเสียภาษีต่อปี และไม่เกิน 500,000 บาทต่อปีเมื่อนับรวมกับกองทุนเพื่อการเกษียณอื่น ๆ เช่น SSF, กองทุนสำรองเลี้ยงชีพ (PVD), กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) , ประกันชีวิตแบบบำนาญ, กองทุนสงเคราะห์ครูโรงเรียนเอกชน และ กองทุนการออมแห่งชาติ

- ต้องลงทุนต่อเนื่องทุกปี (เว้นได้ไม่เกิน 1 ปี ติดต่อกัน) และลงทุนต่อเนื่องไม่น้อยกว่า 5 ปีเต็ม ลงทุนปีไหน ก็ใช้สิทธิลดหย่อนภาษีได้ปีนั้น

- ไม่มีขั้นต่ำเงินลงทุน

- ต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปี และต้องมีอายุครบ 55 ปีบริบูรณ์ จึงจะสามารถขายหน่วยลงทุนเพื่อรับเงินได้โดยไม่ถูกตัดสิทธิลดหย่อนภาษี

- หากขายคืนก่อนครบกฎเกณฑ์ จะต้องคืนสิทธิประโยชน์ทางภาษี และนำกำไรจากการขายไปคำนวณเสียภาษีเงินได้

👉 RMF จึงเหมือนการ “ออมเพื่อการเกษียณ” เหมาะกับคนที่อยากมีเงินเก็บระยะยาวจริงจัง

เกณฑ์การซื้อกองทุน Thai ESG มีดังนี้:

- ลงทุนได้สูงสุดไม่เกิน 30% ของรายได้ที่ต้องเสียภาษีต่อปี และไม่เกิน 300,000 บาทต่อปี (สำหรับการลงทุนตั้งแต่ปี 2567 เป็นต้นไป)

- ไม่มีกำหนดเงินลงทุนขั้นต่ำ

- ต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปีแบบวันชนวัน (นับตั้งแต่วันที่ซื้อ)

- ซื้อปีไหน สามารถลดหย่อนภาษีปีนั้น โดยไม่จำเป็นต้องซื้อทุกปี

- เงินลงทุนใน Thai ESG จะไม่ถูกนำไปรวมกับวงเงินลดหย่อนภาษีในกองทุนเพื่อการเกษียณอื่น ๆ เช่น RMF, SSF, กบข. และประกันชีวิตแบบบำนาญ ที่มียอดลดหย่อนรวมกันไม่เกิน 500,000 บาท ซึ่งหมายความว่า Thai ESG ได้สิทธิประโยชน์ทางภาษีเพิ่มเติมอีก 300,000 บาท

- กองทุนต้องลงทุนในหลักทรัพย์ที่มีคุณสมบัติด้านความยั่งยืน (ESG) ไม่น้อยกว่า 80% ของมูลค่าทรัพย์สินสุทธิ

👉 Thai ESG จึงเหมาะกับคนที่อยาก ใช้สิทธิ์เพิ่ม และสนใจลงทุนในหุ้นยั่งยืน

สามารถเปรียบเทียบกองทุน ThaiESG กับ RMF ได้ดังนี้ครับ

ตารางเปรียบเทียบ ThaiESG และ RMF

*หมายเหตุ: ก.ล.ต. ได้ออกประกาศปรับปรุงหลักเกณฑ์ที่เกี่ยวกับ กองทุนรวมไทยเพื่อความยั่งยืน (Thailand ESG Fund: Thai ESG) โดยเพิ่มประเภททรัพย์สินยั่งยืนที่กองทุนสามารถลงทุนได้ ให้ครอบคลุมถึงโทเคนดิจิทัลสำหรับโครงการเพื่อความยั่งยืน [มีผลบังคับใช้ตั้งแต่ 1 ส.ค. 2568] และหน่วยของทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (Real Estate Investment Trusts: REITs) และกองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Funds: Infra Funds) ที่มีความโดดเด่นด้านความยั่งยืน [มีผลบังคับใช้ตั้งแต่ 16 ต.ค. 2568] เพื่อเพิ่มทางเลือกการลงทุนที่ยั่งยืนให้แก่ผู้ลงทุน และเป็นอีกกลไกสำคัญในการขับเคลื่อนประเทศสู่ความยั่งยืน

เลือกลงทุนแบบไหนดี?

คำถามยอดฮิตของนักลงทุนมือใหม่คือ “ควรเลือก RMF หรือ Thai ESG ก่อน?” คำตอบขึ้นอยู่กับ อายุและเป้าหมายการลงทุน

- อายุน้อยกว่า 50 ปี → แนะนำลงทุน Thai ESG ให้เต็มสิทธิ์ก่อน เนื่องจากมีเงื่อนไขถือครองเพียง 5 ปี (นับวันชนวัน) และขายออกได้เร็วกว่า RMF จากนั้นจึงค่อยใช้สิทธิ์ RMF เสริม เพื่อสร้างเงินออมระยะยาวควบคู่กันไป

- อายุมากกว่า 50 ปี → แนะนำลงทุน RMF ให้เต็มสิทธิ์ก่อน เพราะตอบโจทย์เป้าหมายเกษียณได้โดยตรง และมีประเภทกองทุนให้เลือกหลากหลายกว่าทั้งหุ้น ตราสารหนี้ และกองทุนต่างประเทศ เมื่อใช้สิทธิ์ RMF ครบแล้วจึงค่อยเสริมด้วย Thai ESG เพื่อเพิ่มสิทธิ์ลดหย่อนและกระจายพอร์ตไปยังหุ้นยั่งยืน

ไอเดียการจัดพอร์ตกองทุนลดหย่อนภาษีแบบง่ายๆ

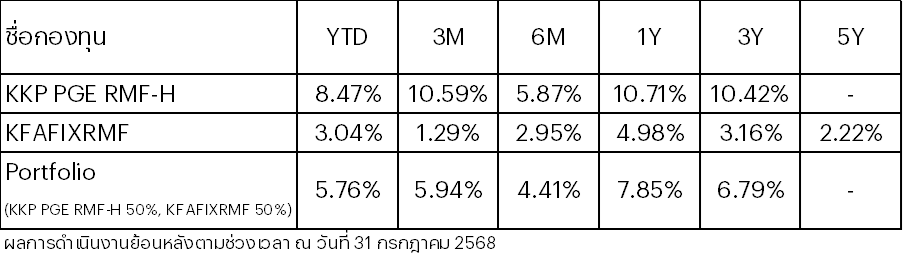

RMF

- KKP PGE RMF-H --> 50%

ลงทุนแบบ Passive และค่าธรรมเนียมต่ำ โดยอ้างอิงดัชนีหุ้นโลก

- กองทุนหลัก iShares MSCI ACWI ETF (USD) ที่มีกลยุทธ์การลงทุนแบบ Passive โดยอ้างอิงดัชนีหุ้นโลก (MSCI ACWI Index) ที่มีการกระจายการลงทุนไปใน 23 ประเทศที่พัฒนาแล้ว (Developed Markets) และ 24 ประเทศที่กำลังพัฒนา (Emerging Markets)

- สัดส่วนหลักของพอร์ตการลงทุนจะกระจายอยู่ในกลุ่มอุตสาหกรรมเทคโนโลยี กลุ่มการเงิน กลุ่มสินค้าฟุ่มเฟือย กลุ่มอุตสาหกรรม และกลุ่มบริการทางด้านสุขภาพ

- เหมาะสำหรับใช้เป็น Core Portfolio สำหรับการลงทุนหุ้นโลกในระยะยาว เนื่องจากเป็นการกระจายการลงทุนไปในหลากหลายประเทศทั่วโลก ช่วยกระจายความเสี่ยงด้านการกระจุกตัว อีกทั้งยังมีกระจายการลงทุนในหุ้นกว่า 2,600 ตัว

- ตัวอย่างหุ้นที่มีการลงทุน ได้แก่ Apple ผู้ให้บริการด้านเทคโนโลยีระดับโลก, Nvidia บริษัทผู้ผลิตชิปประมวลผลระดับโลก, Microsoft บริษัทเทคโนโลยีชั้นนำระดับโลก, Amazon.com บริษัทอีคอมเมิร์ซที่ใหญ่สุดในโลก, Meta Platforms บริษัทด้านเทคโนโลยีและโซเชียลมีเดีย

- ในช่วง 5 ปีที่ผ่านมากองทุนหลักสามารถทำผลการดำเนินงานได้เฉลี่ยปีละ 12.8% (as of 31 Jul 2025)

- มีให้เลือกทั้ง Class ที่มีการป้องกันความเสี่ยงค่าเงินคือ KKP PGE RMF-H และ Class ที่ไม่ป้องกันความเสี่ยงค่าเงิน FX Unhedged คือ KKP PGE RMF-UH

- KFAFIXRMF --> 50%

ลงทุนตราสารหนี้ระยะกลางทั้งในไทยและต่างประเทศ โดยมีอายุตราสารเฉลี่ย 2-3 ปี

- กองทุนเน้นลงทุนในตราสารหนี้ระยะกลาง โดยมุ่งหวังให้อันดับความน่าเชื่อถือของตราสารในพอร์ตอยู่ในระดับที่ลงทุนได้ และตราสารในพอร์ตมีอายุเฉลี่ยราว 2-3 ปี

- กองทุนสามารถเลือกลงทุนได้ในตราสารหนี้หลายประเภทอย่างอิสระ โดยจะเลือกลงทุนในทั้งตราสารภาครัฐฯ ตราสารภาคเอกชนที่มีคุณภาพดี และเงินฝาก/ตราสารหนี้ต่างประเทศเพื่อโอกาสในการสร้างผลตอบแทนส่วนเพิ่ม

- ทีมผู้จัดการกองทุนมุ่งบริหารพอร์ตแบบเชิงรุก โดยสามารถปรับเปลี่ยนสัดส่วนการลงทุนในตราสารหนี้แต่ละชนิด และ Duration ของพอร์ตได้อย่างยืดหยุ่นระหว่าง 0-5 ปี ตามมุมมองการลงทุน

- ในช่วง 5 ปีที่ผ่านมากองทุนสามารถทำผลการดำเนินงานได้เฉลี่ยปีละ 2.2% (as of 31 Jul 2025)

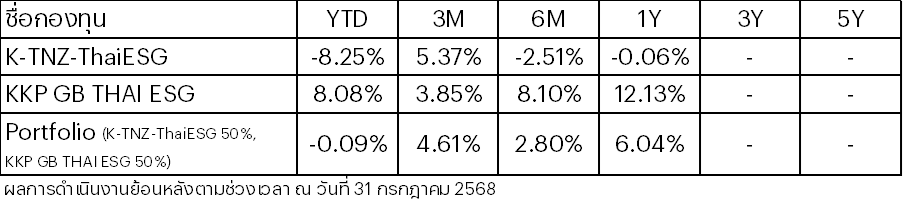

ThaiESG

-K-TNZ-ThaiESG --> 50%

ลงทุนแบบ Passive อ้างอิงดัชนี SET100 ในหุ้นไทยมีเป้าหมายลดการปล่อยคาร์บอนสู่ Net Zero อย่างชัดเจน

- กองทุนมีวัตถุประสงค์ในการช่วยส่งเสริมการลดผลกระทบจากการเปลี่ยนแปลงของสภาพภูมิอากาศ และมีการบริหาร จัดการพอร์ตการลงทุนโดยมีเป้าหมายให้ปริมาณการปล่อยก๊าซเรือนกระจกโดยเฉลี่ยถ่วงน้ำหนักรวมและอุณหภูมิของพอร์ต การลงทุนรวมต่ำกว่าดัชนีชี้วัด

- กองทุนเน้นลงทุนในหุ้น ESG ขนาดใหญ่ในดัชนี SET100 โดยใช้กลยุทธ์การบริหารเชิงรับ (Passive Fund)เพื่อเป้าหมายสร้างผลตอบแทนใกล้เคียงกับดัชนีชี้วัด SET100 TRI

- กองทุนจะใช้กลยุทธ์แบบคัดกรองเชิงบวก โดยมี Lombard Odier Asset Management (Switzerland) SA เป็นที่ปรึกษาการลงทุน และใช้วิธีการ Implied Temperature Rise (ITR) ในการสร้างพอร์ตการลงทุน

-KKP GB THAI ESG --> 50%

ลงทุนในตราสารหนี้ภาครัฐกลุ่มความยั่งยืน

- กองทุนเน้นลงทุนในตราสารหนี้ภาครัฐไทยที่เกี่ยวข้องกับความยั่งยืน (ESG) เช่น ตราสารเพื่ออนุรักษ์สิ่งแวดล้อม (Green bonds), ตราสารเพื่อความยั่งยืน (Sustainability bonds), และตราสารส่งเสริมความยั่งยืน (Sustainability-linked bonds)

- มุ่งลงทุนในตราสารหนี้ระยะยาว โดยอายุเฉลี่ยของตราสราหนี้ อยู่ที่ 8 ปี 9เดือน 10 วัน (as of 31 Jul 2025)

- เหมาะสำหรับนักลงทุนที่ต้องการกระจายการลงทุนในกองทุนตราสารหนี้ภาครัฐซึ่งมีความเสี่ยงปานกลางค่อนข้างต่ำ เช่น อาจกระจายเงินลงทุนมาจากกองทุนหุ้น เพื่อช่วยลดความเสี่ยงของพอร์ตการลงทุนโดยรวม

คำเตือน: กองทุนรวมนี้มีลักษณะเฉพาะและความเสี่ยงเฉพาะ ผู้ลงทุนควรทำความเข้าใจลักษณะ เงื่อนไขผลตอบแทนและความเสี่ยงของกองทุนรวมก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ขอรับข้อมูลเพิ่มเติมหรือหนังสือชี้ชวนได้ที่บล.อินโนเวสท์ เอกซ์