หากพูดถึงการซื้อกองทุนลดหย่อนภาษี หลายคนอาจคิดว่าเป็นภาระค่าใช้จ่ายที่เสียเปล่า และไม่คุ้มค่า แต่รู้หรือไม่ว่า ถ้าลงทุนบนกองทุนลดหย่อนคุณภาพดีที่ได้ลดหย่อนเท่าฐานภาษี จะเปรียบเสมือนการได้ผลตอบแทนทันที รวมถึงได้ผลตอบแทนที่ดีในระยะยาว จึงเป็นอีกหนึ่งวิธีการออมเงินในระยะยาวที่คุ้มที่สุดวิธีหนึ่ง

ซึ่งสำหรับใครที่กำลังมีคำถามอยู่ในใจว่า แล้วเราควรจะซื้อกองทุน SSF, RMF หรือ TESG เท่าไหร่ดีถึงจะนำไปลดหย่อนภาษีได้สูงสุด ? บทความนี้จะพาไปไขข้อข้องใจกับทุกข้อที่เกี่ยวข้องกับการลงทุนในกองทุน เพื่อช่วยให้คุณสามารถนำไปวางแผนการเงิน และเตรียมตัวเลือกซื้อกองทุนกันตั้งแต่เนิ่น ๆ เพื่อนำไปใช้ลดหย่อนภาษีปลายปีได้อย่างคุ้มค่า ทั้งยังช่วยให้มีเงินเก็บออมเพิ่มขึ้นในแต่ละปีด้วย

วางแผนลดหย่อนภาษี ควรรู้อะไรบ้าง ?

การวางแผนลดหย่อนภาษีจะช่วยประหยัดเงินและทำให้จ่ายภาษีได้น้อยลง โดยสามารถเริ่มต้นวางแผนได้เลย ไม่ต้องรอถึงช่วงปลายปีที่ใกล้เสียภาษี เพื่อประโยชน์ต่อการใช้เงินในระยะยาว

ทำความเข้าใจประเภทเงินได้

เนื่องจากการเสียภาษี มีจุดเริ่มต้นมาจากการมีรายได้ ซึ่งรายได้แต่ละประเภทจะถูกนำไปหักค่าใช้จ่ายได้ไม่เท่ากัน ซึ่งอัตราการหักค่าใช้จ่ายของเงินได้พึงประเมิน ตามมาตรา 40 มีดังนี้

- เงินได้ประเภทที่ 1 และ 2 เป็นรายได้จากการรับเงินเดือน จะสามารถนำมาหักค่าใช้จ่ายได้ 50% ของเงินได้ แต่รวมกันต้องไม่เกิน 100,000 บาท

- เงินได้ประเภทที่ 3 ได้แก่ ค่ากู๊ดวิลล์ (ค่าความนิยม) ค่าลิขสิทธิ์ หรือสิทธิอื่น ๆ ซึ่งจะสามารถเลือกวิธีการหักค่าใช้จ่ายจริงตามความจำเป็นและสมควร หรือเลือกหักค่าใช้จ่าย 50% ของเงินได้ โดยไม่เกิน 100,000 บาท ก็ได้

- เงินได้ประเภทที่ 4 ได้แก่ ดอกเบี้ย เงินปันผล และคริปโทเคอร์เรนซี ถือเป็นเงินได้ที่ไม่มีต้นทุนค่าใช้จ่ายในการดำเนินการ จึงไม่สามารถนำมาหักค่าใช้จ่ายได้

- เงินได้ประเภทที่ 5 เป็นรายได้จากการให้เช่าทรัพย์สิน ซึ่งจะต้องเลือกวิธีการหักค่าใช้จ่ายจริงตามความจำเป็นและสมควร หรือหักค่าใช้จ่ายเป็นการเหมาในอัตรา ดังนี้

- บ้าน โรงเรือน สิ่งปลูกสร้างอย่างอื่นหรือแพ รวมถึงยานพาหนะ หักเหมาได้ในอัตรา 30%

- ที่ดินที่ใช้ในการเกษตรกรรม หักเหมาได้ในอัตรา 20%

- ที่ดินที่มิได้ใช้ในการเกษตรกรรม หักเหมาได้ในอัตรา 15%

- ทรัพย์สินอย่างอื่น หักเหมาได้ในอัตรา 10%

- เงินได้ประเภทที่ 6 ได้แก่ ค่าวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม ซึ่งจะต้องเลือกวิธีการหักค่าใช้จ่ายจริงตามความจำเป็นและสมควร หรือหักค่าใช้จ่ายเป็นการเหมาในอัตรา ดังนี้

- การประกอบโรคศิลปะ หักเหมาได้ในอัตรา 60%

- วิชาชีพอิสระอื่นนอกจากการประกอบโรคศิลปะ หักเหมาได้ในอัตรา 30%

- เงินได้ประเภทที่ 7 ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ ซึ่งจะสามารถเลือกวิธีการหักค่าใช้จ่ายจริงตามความจำเป็นและสมควร หรือเลือกหักค่าใช้จ่าย 60% ของเงินได้

- เงินได้ประเภทที่ 8 ได้แก่ รายได้อื่นนอกเหนือจากประเภทที่ 1-7 ซึ่งจะสามารถเลือกวิธีการหักค่าใช้จ่ายจริงตามความจำเป็นและสมควร หรือเลือกหักค่าใช้จ่าย 40% และ 60% ตามเงื่อนไข

รวบรวมรายได้ที่ต้องเสียภาษี

หลังจากได้ศึกษาประเภทรายได้แล้ว ก็ได้เวลารวบรวมรายได้ เริ่มจากการจดบันทึกรายได้ทั้งหมดที่ได้รับ แล้วแยกตามประเภท เช่น เงินเดือน ค่าจ้าง ดอกเบี้ย ปันผล เงินทุน โดยควรเก็บเอกสารที่เกี่ยวข้อง เช่น ใบเสร็จรับเงิน ใบแจ้งยอดบัญชี ไว้เป็นหลักฐานให้ครบถ้วน

ศึกษาสิทธิการลดหย่อนภาษีและเลือกวิธีที่เหมาะสม

เมื่อพิจารณาค่าใช้จ่ายทั้งหมดแล้วพบว่า มีอัตราภาษีที่อาจต้องเสียจำนวนมาก ให้ทำการศึกษาสิทธิการลดหย่อนภาษีในแต่ละประเภทอย่างละเอียด แล้วเลือกวิธีที่เหมาะสมกับตนเอง ควบคู่ไปกับการวางแผนการออมและการลงทุนอย่างรอบคอบ โดยในปัจจุบัน กฎหมายภาษีบุคคลธรรมดามีสิทธิการลดหย่อนภาษีมากมาย ตั้งแต่การออมและการลงทุน ในกองทุน RMF กองทุน SSF กบข. กองทุนสำรองเลี้ยงชีพ รวมถึงจากเบี้ยประกันทั้งแบบสะสมทรัพย์และเบี้ยประกันชีวิตแบบบำนาญ ไปจนถึงค่าธรรมเนียมการศึกษาและการบริจาค

ตอบคำถาม กองทุนลดหย่อนภาษีได้เท่าไหร่ ?

ดังที่กล่าวไปในข้างต้นว่า การลงทุน ไม่ว่าจะเป็นประกัน หรือกองทุน SSF RMF สามารถนำมาลดหย่อนภาษีได้ แต่จะในอัตราเท่าไหร่บ้าง สามารถสรุปออกมาได้ตามหมวด ดังนี้

หมวดกองทุน การออม และการลงทุน

กองทุนสำรองเลี้ยงชีพ สามารถนำมาหักค่าลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 10,000 บาท สำหรับส่วนเกิน 10,000 บาท ที่ไม่เกิน 490,000 บาท จะเป็นเงินได้ที่ได้รับการยกเว้น ไม่ต้องนำไปคำนวณเงินได้เพื่อเสียภาษี แต่รวมกันแล้วต้องไม่เกิน 15% ของรายได้ทั้งหมด หรือไม่เกิน 500,000 บาท

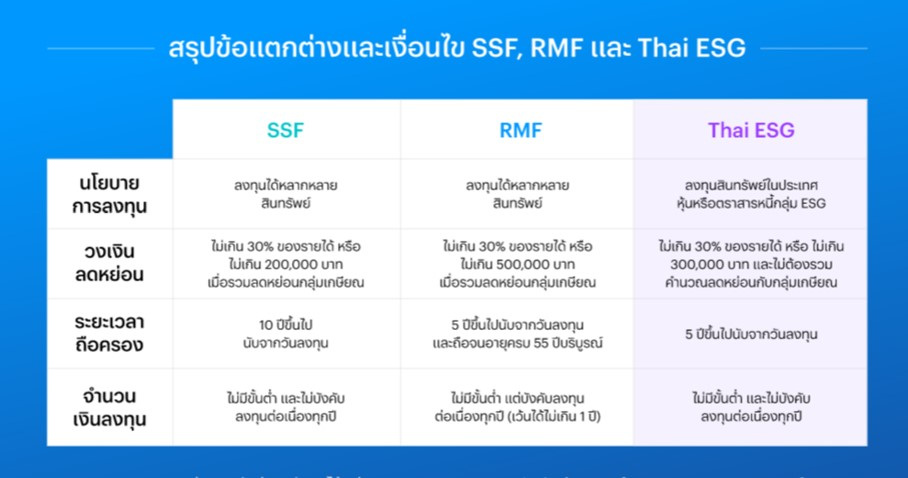

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF : Retirement Mutual Fund) สามารถนำมาหักค่าลดหย่อนภาษีได้ 30% สูงสุดไม่เกิน 500,000 บาทต่อปี

- กองทุนรวมเพื่อการออม (SSF : Super Saving Funds) สามารถนำมาหักค่าลดหย่อนภาษีได้ 30% สูงสุดไม่เกิน 200,000 บาท

- กองทุน Thai ESG สามารถนำมาหักค่าลดหย่อนภาษีได้ 30% สูงสุดได้ไม่เกิน 300,000 บาท ของรายได้

- กองทุนการออมแห่งชาติ สามารถนำมาหักค่าลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 30,000 บาท

สำหรับกลุ่มค่าลดหย่อนประกันชีวิตและการลงทุนในการวางแผนเกษียณ ได้แก่ เบี้ยประกันชีวิตแบบบำนาญ เงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ เงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการ เงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน กองทุนการออมแห่งชาติ กองทุนเพื่อการออม (SSF) และเงินที่ซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เมื่อรวมกันแล้วต้องไม่เกิน 500,000 บาท

หมวดประกัน

- เงินสมทบประกันสังคม สามารถนำมาหักค่าลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 9,000 บาท

- ค่าเบี้ยประกันชีวิต ความคุ้มครองตั้งแต่ 10 ปีขึ้นไป สามารถนำมาหักค่าลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

- ค่าเบี้ยประกันสุขภาพ สามารถนำมาหักค่าลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 25,000 บาท โดยเมื่อรวมกับเบี้ยประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท

- ค่าเบี้ยประกันชีวิตแบบบำนาญ ความคุ้มครองตั้งแต่ 10 ปีขึ้นไป สามารถนำมาหักค่าลดหย่อนภาษีได้ 15% แต่ไม่เกิน 200,000 บาท

วิธีคำนวณเบื้องต้น

ก่อนจะคิดคำนวณต้องมารู้จักกับเงินได้สุทธิกันก่อน ซึ่งสามารถคิดได้จาก ‘เงินได้สุทธิ = เงินได้รวม - ค่าใช้จ่ายที่หักได้ - ค่าลดหย่อนภาษี’ โดยมีจำนวนที่จะถูกนำมาคำนวณภาษี ดังนี้

| เงินได้สุทธิต่อปี | อัตราภาษี | ภาษีสะสมสูงสุดของขั้น |

| ไม่เกิน 150,000 บาท | ได้รับการยกเว้น | - |

| 150,001 - 300,000 บาท | 5% | 7,500 |

| 300,001 - 500,000 บาท | 10% | 20,000 |

| 500,001 - 750,000 บาท | 15% | 37,500 |

| 750,001 - 1,000,000 บาท | 20% | 50,000 |

| 1,000,001 - 2,000,000 บาท | 25% | 250,000 |

| 2,000,001 - 5,000,000 บาท | 30% | 900,000 |

| 5,000,001 บาท ขึ้นไป | 35% | - |

ซึ่งสามารถนำข้อมูลทั้งหมดมาคำนวณเป็นจำนวนภาษีแบบขั้นบันไดที่ต้องจ่ายตามสูตร ‘ภาษีที่ต้องจ่าย = (เงินได้สุทธิ - เงินได้สุทธิสูงสุดของขั้นก่อนหน้า) x อัตราภาษี + ภาษีขั้นบันไดก่อนหน้าสูงสุด’ โดยยกตัวอย่างจากข้อมูลของนาย A และนาย B ดังนี้

- เงินได้รวม: นาย A และนาย B ได้รับเงินเดือนจำนวน 45,000 บาท ต่อเดือน ได้รับโบนัส จำนวน 60,000 บาท เมื่อนำมาคิดเป็นเงินได้รวมจะได้เป็น (45,000 X 12) + 60,0000 = 600,000 บาท

- ค่าใช้จ่ายที่หักได้: นาย A และนาย B มีรายได้จากการรับเงินเดือน ซึ่งเป็นเงินได้ในเกณฑ์ประเภทที่ 1 และ 2 ซึ่งสามารถนำมาหักค่าใช้จ่ายได้ 50% ของเงินได้ แต่รวมกันต้องไม่เกิน 100,000 บาท โดยเมื่อนำมาคิดคำนวณแล้วจะเป็น 600,000 x 50% = 300,000 บาท แต่จะนำมาคิดได้สูงสุดแค่ 100,000 บาทเท่านั้น

ตัวอย่างจากนาย A ที่ไม่ได้มีการวางแผนลดหย่อนภาษี

นาย A ไม่ได้มีการวางแผนลดหย่อนภาษีล่วงหน้า จึงมีแค่ค่าลดหย่อนส่วนตัวที่หักได้ 60,000 บาท ต่อคน ตามที่กฎหมายอนุญาตโดยไม่มีเงื่อนไข รวมถึงมีเงินประกันสังคมที่สามารถลดหย่อนภาษีตามยอดจริงสูงสุดไม่เกิน 9,000 บาท

- เงินได้สุทธิ: ของนาย A จึงเป็นจำนวน 600,000 - 100,000 - 60,000 - 9,000 = 431,000 บาท

- ภาษีที่ต้องจ่าย: หากคิดตามสูตรจะได้เป็น (431,000 - 300,000 ) x 10% + 7,500 = 20,600 บาท

ตัวอย่างจากนาย B ที่วางแผนลดหย่อนภาษี

นาย B ได้มีการวางแผนลดหย่อนภาษีตั้งแต่แรก ซึ่งเป็นการลงทุนในกองทุน RMF ที่สามารถลดหย่อนภาษีได้ 30% ของเงินได้พึงประเมิน ซึ่งนาย B ได้ประเมินแล้วว่าจะมีเงินได้รวมทั้งปีอยู่ที่ 600,000 บาท จึงตัดสินใจลงทุนซื้อ RMF ในจำนวน 180,000 บาท ซึ่งเป็นจำนวน 30% ของ 600,000 บาท เพื่อให้สามารถนำสิทธิมาใช้ในการลดหย่อนได้อย่างเต็มที่ โดยเมื่อนำค่าลดหย่อนจาก RMF มาคำนวณเพิ่มจะได้เป็นจำนวน ดังนี้

- เงินได้สุทธิ: ของนาย A จึงเป็นจำนวน 600,000 - 100,000 - 60,000 - 9,000 - 180,000 = 251,000 บาท

- ภาษีที่ต้องจ่าย: หากคิดตามสูตรจะได้เป็น (251,000 - 150,000 ) x 5% = 5,050 บาท

จะเห็นได้ว่าเมื่อนาย A มีการวางแผนลดหย่อนภาษี จะสามารถประหยัดค่าภาษีได้มากถึง 15,550 บาท ซึ่งเป็นจำนวนเงินที่สามารถนำมาเก็บออมเพื่อใช้จ่ายในอนาคตได้มากขึ้น

จะเห็นได้ว่าจากตัวอย่าง การเลือกลงทุนที่เหมาะสมจะส่งผลต่อผลตอบแทนในระยะยาว แต่ไม่ว่าคุณจะเลือกฝากเงินไว้กับธนาคารเพื่อกินดอกเบี้ย หรือลงทุนในกองทุน ล้วนขึ้นอยู่กับเป้าหมายและความเสี่ยงที่แต่ละคนยอมรับได้ด้วย แต่ถ้าใครเลือกที่จะวางแผนลดหย่อนภาษีด้วยการลงทุนในกองทุน ควรมีการวางแผนเอาไว้ตั้งแต่เริ่มต้น ก็จะช่วยสร้างกำไรให้งอกเงยและมีเงินเก็บอย่างที่ต้องการ ตัวอย่างเช่น

หากคุณเลือกที่จะนำเงิน 100,000 บาท ไปลงทุนในกองทุน SSF ที่ติดตามดัชนี S&P 500 ซึ่งเป็นดัชนีหุ้นของบริษัทจดทะเบียนขนาดใหญ่ในสหรัฐอเมริกา โดยมีฐานภาษีอยู่ที่ 20% ก็จะทำให้ได้รับสิทธิลดหย่อนภาษี 20,000 บาททันที และยังมีโอกาสได้รับผลตอบแทนจากการลงทุนในระยะยาวได้มากกว่าการรับดอกเบี้ยจากการนำเงินฝากในบัญชี

InnovestX ชวนลงทุนกับกองทุนลดหย่อนภาษี ยิ่งวางแผนดี ยิ่งได้ลดหย่อน !

ไม่ต้องรอให้ถึงปลายปี ! ก็สามารถวางแผนลดหย่อนภาษีได้ตั้งแต่วันนี้ กับ InnovestX ด้วยการเลือกลงทุนกับกองทุนลดหย่อนภาษี SSF, RMF และ Thai ESG ที่ช่วยต่อยอดเงินคืนภาษีให้เป็นเงินเก็บ พร้อมเพิ่มโอกาสในการทำกำไร เพื่อให้สามารถลดหย่อนภาษีได้อย่างคุ้มค่า ยิ่งลงทุนมาก ยิ่งลดหย่อนได้มาก และถ้าลงทุนบนกองทุนลดหย่อนคุณภาพดีที่ลดหย่อนเท่าฐานภาษี ก็จะเสมือนได้ผลตอบแทนทันที พร้อมผลตอบแทนที่ดีในระยะยาว แต่หากยังไม่รู้ว่าจะซื้อกองทุนไหนดี ผู้เชี่ยวชาญจาก InnovestX ได้คัดกองทุนลดหย่อนภาษีคุณภาพ ที่จะช่วยสร้างโอกาสเติบโตในระยะยาว ทั้งสำหรับสร้างพอร์ตแบบ Core-Satellite Portfolio กองทุนลดหย่อนยอดนิยม หรือกองทุนลดหย่อน Best in Class ตามธีมที่นักลงทุนสนใจ เราก็คัดมาไว้ให้ครบ เพื่อให้ทุกคนสามารถเริ่มต้นได้อย่างมั่นใจ พร้อมรับโปรโมชันพิเศษหลากหลายที่ตอบโจทย์ทุกสไตล์การลงทุนกับ InnovestX ได้แล้ววันนี้ แอปเดียวครบทุกจักรวาลการลงทุน ดาวน์โหลดได้ฟรีทั้งระบบ iOS และ Android การลงทุนมีความเสี่ยง แต่การไม่ลงทุนเลยอาจเสี่ยงยิ่งกว่า เริ่มลงทุนวันนี้เลย

** ข้อมูลอาจมีการเปลี่ยนแปลงได้ แนะนำให้ตรวจสอบข้อมูลล่าสุดจากหน่อยงานที่เกี่ยวข้องก่อนการตัดสินใจ

ข้อมูลอ้างอิง:

- ผู้มีเงินได้มีสิทธิหักลดหย่อนอะไรได้บ้าง?. สืบค้นเมื่อวันที่ 12 มิถุนายน 2567 จาก https://www.rd.go.th/557.html

- คำนวณภาษี .สืบค้นเมื่อวันที่ 12 มิถุนายน 2567 จาก https://www.itax.in.th/pedia/คำนวณภาษี/

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน การลงทุนในหลักทรัพย์ต่างประเทศโดยตรงมีความเสี่ยงด้านอัตราแลกเปลี่ยน