กลยุทธ์จัดการความเสี่ยง Protective Put ด้วยการใช้ S50 Futures และซื้อ Put Option เพื่อลดการขาดทุน เสมือนการซื้อประกันให้พอร์ต

กลยุทธ์ Protective Put บรรเทาความเสี่ยงตลาดหุ้นขาลง

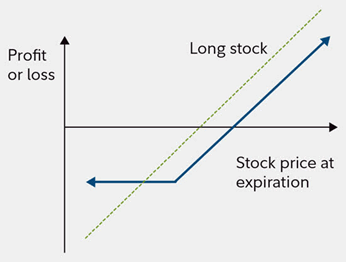

Protective Put คืออะไร

Protective Put คือ กลยุทธ์ที่นักลงทุนใช้ในการ “บรรเทาความเสี่ยง” ของพอร์ตหุ้น หรือ S50 Futures และซื้อ Put Option เพื่อบรรเทาการขาดทุน ในกรณีที่ถือ Long S50 Futures ปรับตัวลง เปรียบเสมือนการซื้อประกันให้พอร์ต หาก S50 Futuresขึ้นนักลงทุนยังได้กำไร แต่หากราคาตกก็จะได้รับสิทธิใน Put Option

Protective Put เหมาะกับสภาวะตลาดที่มีความไม่แน่นอน หรือมีแนวโน้มผันผวนลง

โดยเฉพาะในช่วงที่มีข่าวหรือเหตุการณ์สำคัญ เช่น การเลือกตั้ง, การปรับขึ้นดอกเบี้ย หรือวิกฤตการณ์ต่างประเทศ นักลงทุนที่เหมาะกับกลยุทธ์นี้คือผู้ที่ถือหุ้น หรือพอร์ตหุ้นขนาดใหญ่ และต้องการป้องกันความเสี่ยงหุ้นลง แต่ยังต้องการโอกาสหากหุ้นขึ้น

ขั้นตอนการทำ Protective Put

- ถือสถานะ Long Futures ของ SET50 หรือมีพอร์ตที่อิงกับดัชนี SET50 เช่น ETF หรือหุ้นกลุ่มใหญ่ที่เคลื่อนไหวตาม SET50

- ซื้อ Put Option ของ SET50 Index โดยเลือก Strike Price ในระดับที่ต้องการป้องกันความเสี่ยง

- หากตลาดร่วงต่ำกว่า Strike Price สามารถใช้สิทธิขายในราคาที่ตกลงไว้

ตัวอย่าง: สมมติว่าเปิดสถานะ Long Futures ของ S50M25 (สัญญาเดือนมิ.ย.) ที่ราคา 1,000 จุด (ค่า multiplier = 200) ซึ่งคิดเป็นมูลค่ารวม 200,000 บาท (1,000 × 200) และคาดการณ์ว่าดัชนีจะปรับตัวขึ้นในระยะยาว แต่กังวลเกี่ยวกับความผันผวนในระยะสั้น

เพื่อป้องกันความเสี่ยง จึงซื้อ Long Put Option ที่ Strike 980 (S50M25P980) โดยจ่ายพรีเมียม 15 จุด (หรือ 15 × 200 = 3,000 บาท)

สถานการณ์ที่เป็นไปได้:

สถานการณ์ที่ 1: ดัชนีปรับตัวขึ้นเป็น 1,050 จุด

- S50 Futures: กำไร = (1,050 - 1,000) × 200 = +10,000 บาท

- S50 Put Options: หมดอายุโดยไม่มีมูลค่า = -3,000 บาท

- ผลลัพธ์สุทธิ: +7,000 บาท

สถานการณ์ที่ 2: ดัชนีปรับตัวลงเป็น 930 จุด

- S50 Futures: ขาดทุน = (930 - 1,000) × 200 = -14,000 บาท

- S50 Put Options: กำไร = (980 - 930) × 200 = +10,000 บาท

- ค่าพรีเมียม Put Options: -3,000 บาท

- ผลลัพธ์สุทธิ: -7,000 บาท

จะเห็นได้ว่าหากไม่มีการซื้อ Put Options คุณนภาอาจขาดทุนถึง 14,000 บาท แต่ด้วยกลยุทธ์ Protective Put ความเสียหายถูกจำกัดไว้ที่ 7,000 บาท

สถานการณ์ที่ 3: ดัชนีปรับตัวลงมากเป็น 900 จุด

- S50 Futures: ขาดทุน = (900 - 1,000) × 200 = -20,000 บาท

- S50 Put Options: กำไร = (980 - 900) × 200 = +16,000 บาท

- ค่าพรีเมียม Put Options: -3,000 บาท

- ผลลัพธ์สุทธิ: -7,000 บาท

สังเกตว่าไม่ว่าดัชนีจะลงต่ำกว่า 980 จุดมากเพียงใด ผลขาดทุนสูงสุดจะถูกจำกัดไว้ที่ 7,000 บาท

ข้อควรพิจารณาในการใช้ Protective Put

- อายุของ Options: Options ที่มีอายุยาวกว่าจะมีค่าพรีเมียมแพงกว่า แต่ให้ระยะเวลาคุ้มครองนานกว่า

- ต้นทุนการป้องกันความเสี่ยง: พรีเมียมที่จ่ายไปเป็นต้นทุนที่แน่นอนในการป้องกันความเสี่ยง

- สภาพคล่อง: ควรพิจารณาสภาพคล่องของ S50 Options ที่ต้องการใช้

Protective Put เป็นกลยุทธ์ที่มีประสิทธิภาพในการจำกัดความเสียหายจากการลงทุนในตลาด TFEX โดยเฉพาะอย่างยิ่งในช่วงที่ตลาดมีความผันผวนสูง การเข้าใจถึงวิธีการใช้ S50 Futures ร่วมกับ S50 Options จะช่วยให้นักลงทุนสามารถบริหารความเสี่ยงได้อย่างมีประสิทธิภาพมากขึ้น แม้จะมีต้นทุนในการซื้อประกัน แต่ความมั่นใจและการจำกัดความเสียหายที่ได้รับอาจคุ้มค่ากับการลงทุนในระยะยาว

สรุปผลตอบแทนและความเสี่ยงของกลยุทธ์ Protective Put

- ผลตอบแทน: มีศักยภาพในการทำกำไรหากตลาดวิ่งขึ้น และจำกัดการขาดทุนเมื่อราคาลดลง

- ข้อดี: ปกป้องพอร์ตในช่วงตลาดผันผวนโดยไม่ต้องปิด Position หลัก

- ข้อควรระวัง: ขาดทุนสูงสุดคือค่าพรีเมี่ยมของ Put Option หากตลาดขึ้น และ Put ไม่ถูกใช้

------------------------------------------------------------------

คำเตือน: ผู้ลงทุนควรศึกษา ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน