DR23 : AI Semiconductor รู้จัก 4 ฟันเฟืองสำคัญของ AI พร้อมดูผลตอบแทน 6 เดือนแรก ว่าเม็ดเงินกำลังไหลไปที่ไหน

AI Semiconductor ยังเป็นหนึ่งในธีมเด่นของตลาดหุ้นโลกช่วงครึ่งปีแรก แต่ผู้ชนะไม่ได้กระจุกอยู่แค่บริษัทเดียว เพราะเม็ดเงินลงทุนกำลังหมุนไปตามแต่ละช่วงของ AI Supply Chain ตั้งแต่การสร้างกำลังการผลิต การออกแบบชิป การผลิตจริง ไปจนถึงหน่วยความจำที่รองรับ AI

ในช่วง 6 เดือนที่ผ่านมา ผลตอบแทนของหุ้นในธีมเดียวกันแตกต่างกันมาก สะท้อนว่าตลาดเริ่มเลือกลงทุนตามคุณภาพรายได้จาก AI มากกว่าซื้อธีม AI แบบเหมารวม โดยเฉพาะกลุ่ม Memory & Storage ที่โดดเด่นจากความต้องการ HBM, DRAM และ NAND

DR23 จึงคัดเลือกหลักทรัพย์ให้ครอบคลุม 4 กลุ่มหลัก ได้แก่

- Equipment: AMAT23, LRCX23, KLAC23, TER23, TEL23, ADVANT23, NAURA23

- AI Chip Design: NVDA23, AMD23, AVGO23, MRVL23, SYNP23, ON23, NVTS23, GIGA23, BIREN23, HORIZON23

- Foundry: INTEL23, SMIC23, HUAHONG23

- Memory & Storage: MICRON23, KIOXIA23, SNDK23, SEAGATE23

AI ไม่ได้สร้างผู้ชนะเพียงบริษัทเดียว แต่กำลังสร้างผู้ชนะทั้งห่วงโซ่อุตสาหกรรม Semiconductor

หากให้เลือกหนึ่งธีมที่โดดเด่นที่สุดของตลาดหุ้นโลกในช่วงครึ่งปีแรก หลายคนคงนึกถึง AI Semiconductor แต่เมื่อมองลึกลงไปในห่วงโซ่อุตสาหกรรม จะพบว่าผลตอบแทนของหุ้นไม่ได้เติบโตไปในทิศทางเดียวกันทั้งหมด บางบริษัทปรับตัวขึ้นมากกว่า 500% ขณะที่บางแห่งแทบไม่ขยับ หรือปรับตัวลดลง

คำถามที่แท้จริงจึงไม่ใช่ AI ยังเป็นเมกะเทรนด์หรือไม่ แต่กลับอยู่ที่ เม็ดเงินลงทุนกำลังไหลไปอยู่ตรงไหนของ AI Supply Chain

วันนี้ AI กำลังก้าวจากการเป็น Chatbot สู่การเป็น โครงสร้างพื้นฐานของเศรษฐกิจดิจิทัล สะท้อนจากการลงทุนของ Amazon, Alphabet, Microsoft, Meta และ Oracle ที่ใช้เงินรวมกว่า 149,000 ล้านดอลลาร์สหรัฐ ในไตรมาส 1 ปี 2026 เพื่อขยายโครงสร้างพื้นฐานด้าน AI (AI Infrastructure) และ Data Center ขณะที่เม็ดเงินลงทุนด้าน AI Data Center มีแนวโน้มเพิ่มจาก 226,000 ล้านดอลลาร์ในปี 2024 เป็นมากกว่า 1 ล้านล้านดอลลาร์ภายในปี 2027

เมื่อการลงทุนเร่งตัว ความต้องการจึงไม่ได้เพิ่มเฉพาะ GPU แต่ขยายไปตลอดทั้ง AI Supply Chain ตั้งแต่เครื่องจักรผลิตชิป ผู้ออกแบบชิป โรงงานผลิต ไปจนถึงหน่วยความจำ หรือเรียกว่า กลุ่ม Semiconductor

นั่นจึงเป็นเหตุผลที่ DR23 คัดเลือกหุ้นให้ครอบคลุมทั้งห่วงโซ่ เพื่อให้นักลงทุนเข้าถึงการเติบโตของ AI ได้ครบทุกช่วงของวัฏจักร

แล้วในช่วงครึ่งปีแรก เม็ดเงินเลือกไหลไปที่ส่วนไหนมากที่สุด?

ภาพรวมครึ่งปีแรก เงินลงทุนไม่ได้ไหลเข้าพร้อมกัน แต่หมุนเวียนไปตามวัฏจักร AI

เมื่อแยก AI Supply Chain ของ Semiconductor ออกเป็น 4 กลุ่ม จะเห็นว่าแต่ละธุรกิจได้รับประโยชน์ในช่วงเวลาที่แตกต่างกัน

- Equipment ยังคงได้รับแรงหนุนจากการลงทุนสร้างโรงงานและกำลังการผลิตใหม่

- Chip Design เริ่มเห็นผู้ชนะที่ชัดเจน ตลาดไม่ได้ซื้อทุกบริษัทในธีม AI เหมือนช่วงแรกอีกต่อไป

- Foundry แม้เป็นรากฐานของอุตสาหกรรม แต่ผลตอบแทนยังค่อนข้างจำกัดเมื่อเทียบกับกลุ่มอื่น

- Memory & Storage กลายเป็นดาวเด่นของครึ่งปีแรก จากความต้องการหน่วยความจำความเร็วสูง (HBM), DRAM และ NAND ที่เพิ่มขึ้นอย่างรวดเร็ว

สิ่งนี้สะท้อนว่า AI ไม่ได้เติบโตพร้อมกันทั้งระบบ แต่เติบโตเป็นลำดับขั้น และนั่นทำให้ผลตอบแทนของหุ้นในแต่ละกลุ่มแตกต่างกันอย่างมีนัยสำคัญ

ก่อนจะดูผลตอบแทนรายกลุ่ม ลองทำความรู้จัก 4 ฟันเฟืองสำคัญที่ขับเคลื่อน AI Semiconductor กันก่อน

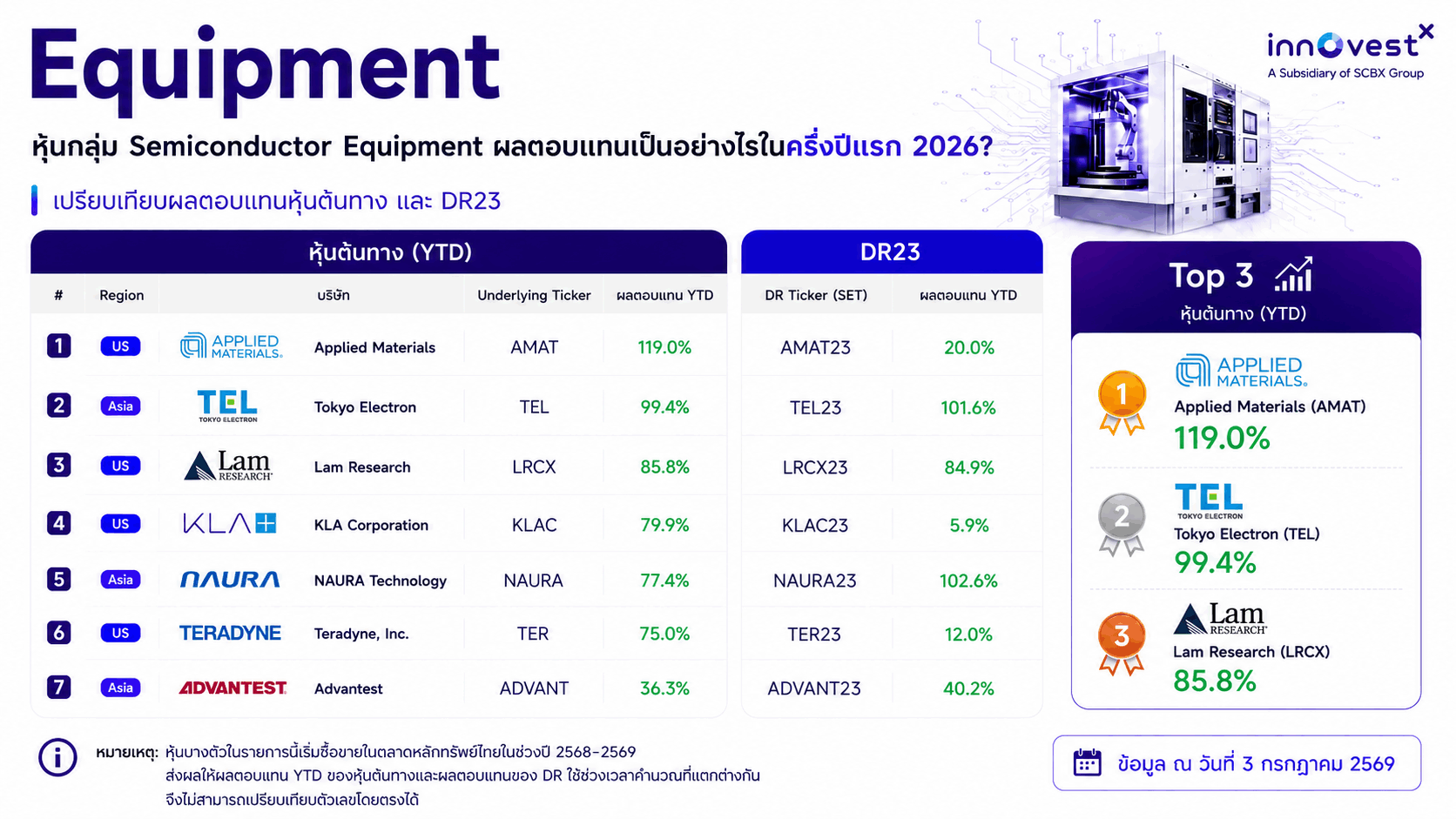

กลุ่ม 1: Semiconductor Equipment

เวลาพูดถึง AI หลายคนมักนึกถึง NVIDIA เป็นบริษัทแรก แต่ในความเป็นจริง AI ไม่ได้เริ่มต้นที่ชิป

AI เริ่มต้นที่ "โรงงาน" เพราะก่อนจะผลิต GPU ได้หนึ่งตัวโรงงานต้องมีเครื่องจักรสำหรับผลิตชิปเสียก่อน ไม่ว่าจะเป็นเครื่องเคลือบเวเฟอร์ เครื่องกัดลายวงจร เครื่องตรวจสอบคุณภาพ หรือเครื่องทดสอบชิป

ยิ่งบริษัทเทคโนโลยีประกาศลงทุน Data Center มากเท่าไร โรงงานเซมิคอนดักเตอร์ก็ยิ่งต้องเร่งขยายกำลังการผลิตมากขึ้นเท่านั้น นี่จึงเป็นเหตุผลว่าทำไมบริษัทอย่าง Applied Materials, Lam Research, Tokyo Electron, KLA, Teradyne, Advantest และ NAURA จึงได้รับความสนใจจากนักลงทุนอย่างมากในช่วงครึ่งปีแรก เพราะไม่ว่าผู้ชนะของ AI จะเป็นใคร ทุกคนก็ต้องใช้เครื่องจักรของบริษัทเหล่านี้

เมื่อดูผลตอบแทนตั้งแต่ต้นปี จะเห็นว่าหุ้นในกลุ่ม Equipment หลายบริษัทสามารถปรับตัวขึ้นพร้อมกัน

สิ่งที่น่าสนใจไม่ใช่แค่ตัวเลขผลตอบแทน แต่คือการที่หุ้นแทบทั้งกลุ่มปรับตัวขึ้นในทิศทางเดียวกัน สะท้อนว่าตลาดกำลังเดิมพันกับ "การสร้างกำลังการผลิต" มากกว่าการเลือกว่าชิปของบริษัทไหนจะเป็นผู้ชนะ

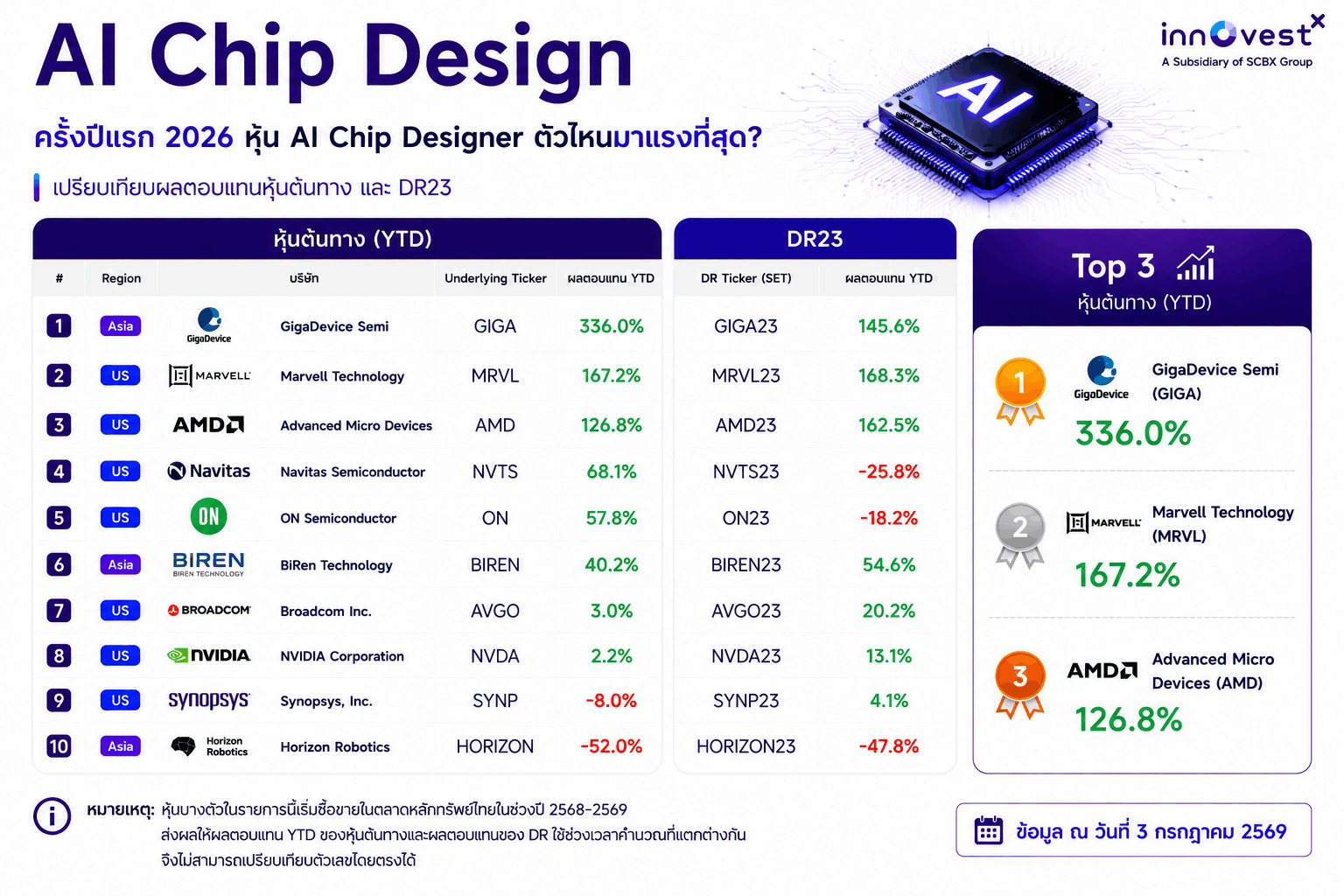

กลุ่ม 2: AI Chip Design

เมื่อโครงสร้างพื้นฐานเริ่มพร้อม สิ่งที่นักลงทุนเริ่มให้น้ำหนักเปลี่ยนจาก "ใครผลิตได้" ไปเป็น "ใครออกแบบชิปที่ลูกค้าต้องการมากที่สุด"

ช่วงแรกของกระแส AI ตลาดแทบจะซื้อทุกบริษัทที่มีเรื่องราวเกี่ยวกับ AI แต่เมื่ออุตสาหกรรมเริ่มเติบโต นักลงทุนก็เริ่มแยกแยะมากขึ้น คำถามไม่ได้อยู่ที่ว่าบริษัทนี้ "ทำ AI หรือไม่" แต่อยู่ที่ว่า AI จะสร้างรายได้ให้บริษัทนี้ได้มากแค่ไหน

จึงเริ่มเห็นว่าหุ้นในกลุ่ม Chip Design ให้ผลตอบแทนแตกต่างกันอย่างชัดเจน บางบริษัทได้อานิสงส์เต็มที่จากการเติบโตของ AI Data Center ขณะที่บางบริษัทแม้จะอยู่ในธีมเดียวกัน แต่ธุรกิจ AI ยังมีสัดส่วนไม่มาก หรือยังอยู่ในช่วงลงทุน ทำให้ราคาหุ้นตอบสนองน้อยกว่า

ผลตอบแทนที่แตกต่างกันมาก แสดงให้เห็นว่าตลาดไม่ได้ซื้อ "AI" แบบเหมารวมอีกต่อไป แต่เริ่มประเมินความสามารถในการสร้างรายได้จาก AI ของแต่ละบริษัทอย่างละเอียด บริษัทที่มีผลิตภัณฑ์ตอบโจทย์ AI Infrastructure โดยตรงได้รับการประเมินมูลค่าสูงขึ้น ขณะที่บางบริษัทแม้อยู่ในธีมเดียวกันแต่ยังต้องพิสูจน์การเติบโตในระยะยาว

จากเดิมที่นักลงทุนถามว่า "บริษัทนี้เกี่ยวกับ AI หรือไม่" วันนี้คำถามเปลี่ยนเป็น "บริษัทนี้จะสร้างกำไรจาก AI ได้มากแค่ไหน"

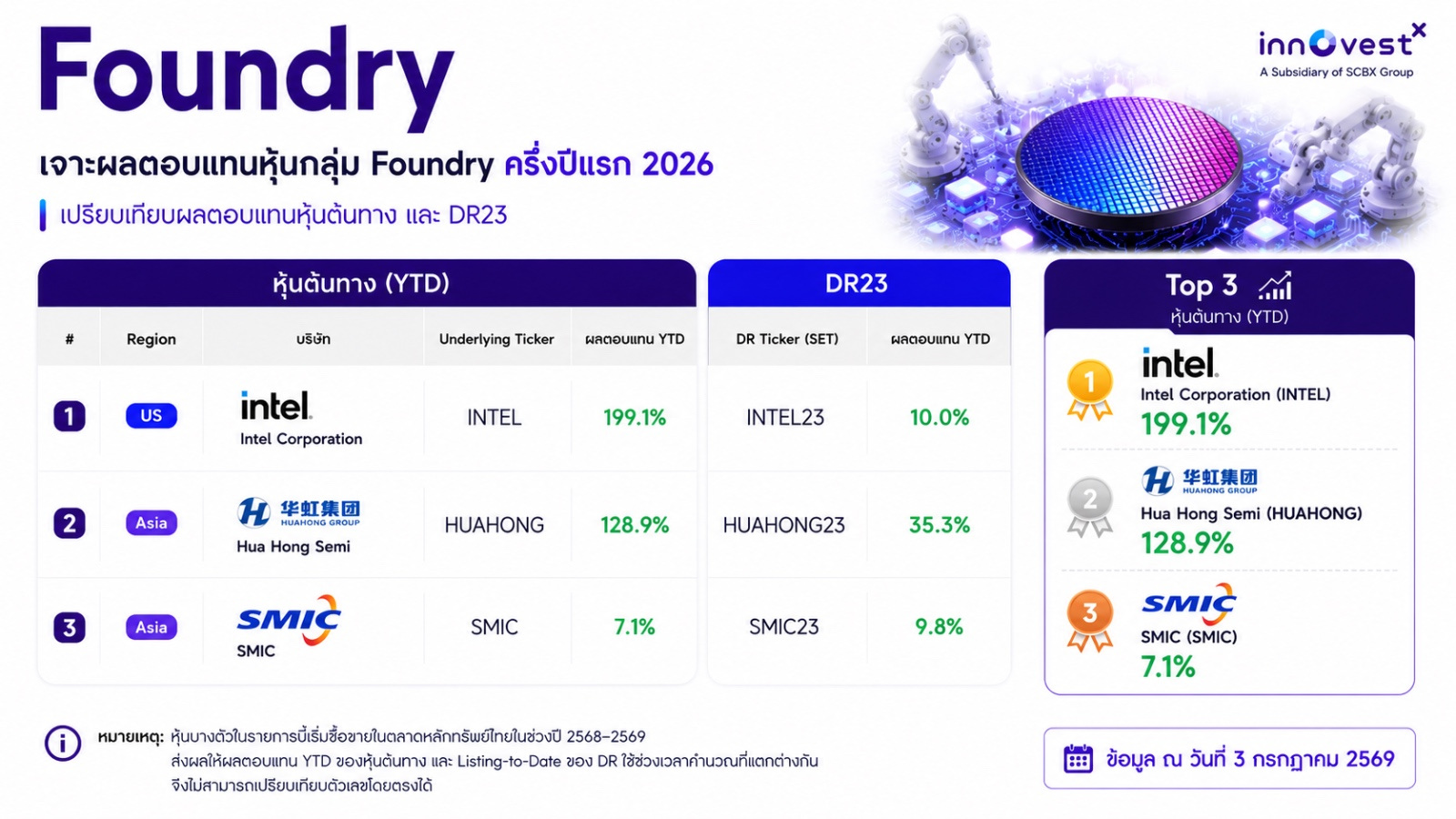

กลุ่ม 3: Foundry

ไม่ว่าชิปจะถูกออกแบบโดย NVIDIA, AMD หรือบริษัทใด สุดท้ายแบบชิปทั้งหมดก็ต้องถูกส่งต่อไปยัง Foundry เพื่อผลิตออกมาเป็นชิปจริง หากเปรียบการสร้างบ้าน บริษัทออกแบบชิปก็เหมือนสถาปนิก ส่วน Foundry ก็คือผู้รับเหมาก่อสร้าง แม้จะไม่ใช่ธุรกิจที่ถูกพูดถึงมากที่สุด แต่ก็เป็นโครงสร้างพื้นฐานที่อุตสาหกรรม AI ขาดไม่ได้

เมื่อมองที่ผลตอบแทนของหุ้น จะพบว่ากลุ่ม Foundry กลับไม่ได้โดดเด่นเท่ากลุ่มอื่น สาเหตุหนึ่งเป็นเพราะธุรกิจนี้ต้องใช้เงินลงทุนมหาศาล ใช้เวลาสร้างโรงงานหลายปี และมีอัตรากำไรต่ำกว่ากลุ่มผู้ออกแบบชิป ทำให้ตลาดยังให้มูลค่าพรีเมียมไม่สูงนัก

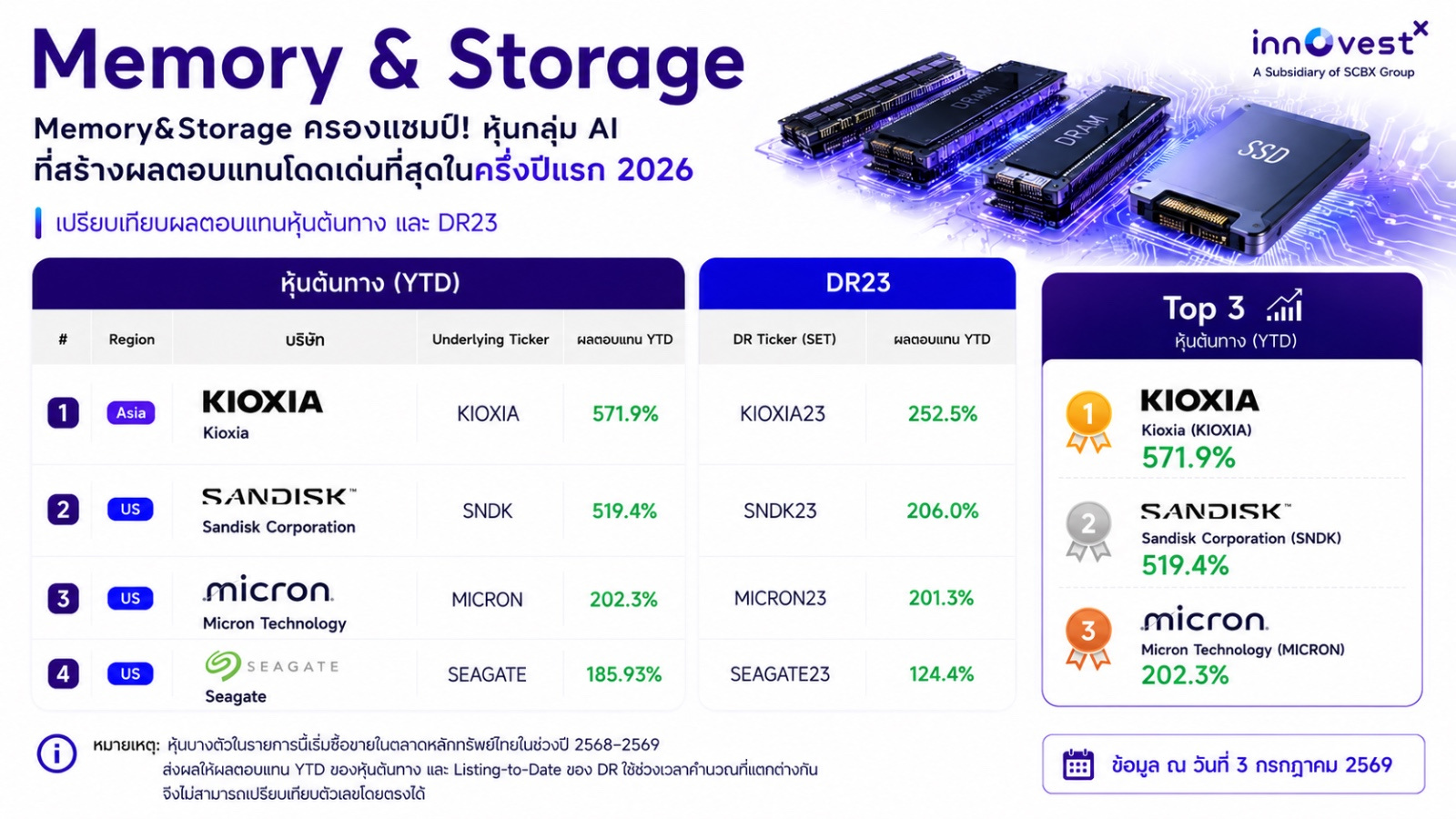

กลุ่ม 4: Memory & Storage

หากต้องเลือกผู้ชนะของ AI Semiconductor ในช่วงครึ่งปีแรก คงหลีกเลี่ยงไม่ได้ที่จะพูดถึง Memory ช่วงแรกของกระแส AI ทุกคนโฟกัสไปที่ GPU เพราะมันคือสมองของระบบ แต่เมื่อโมเดล AI มีขนาดใหญ่ขึ้น มีผู้ใช้งานมากขึ้น และเริ่มถูกนำไปใช้งานจริง สิ่งที่กลายเป็นคอขวดกลับไม่ใช่พลังประมวลผลเพียงอย่างเดียว แต่คือหน่วยความจำ

ลองนึกภาพคนที่คิดเร็วมาก แต่จำอะไรไม่ได้ ต่อให้สมองเก่งแค่ไหน ก็ทำงานได้ไม่เต็มประสิทธิภาพ AI ก็เช่นกัน GPU จะทำงานได้เต็มศักยภาพก็ต่อเมื่อมีหน่วยความจำความเร็วสูงคอยป้อนข้อมูลอย่างต่อเนื่อง ไม่ว่าจะเป็น HBM, DRAM หรือ NAND

ยิ่งบริษัทเทคโนโลยีเร่งลงทุน AI Training และ AI Inference มากเท่าไร ความต้องการหน่วยความจำก็ยิ่งเพิ่มขึ้น ขณะที่กำลังการผลิตยังขยายได้ไม่ทัน ส่งผลให้ราคาหน่วยความจำและกำไรของผู้ผลิตฟื้นตัวเร็วกว่าที่ตลาดคาด นี่จึงเป็นเหตุผลว่าทำไมหุ้นในกลุ่ม

Memory & Storage กลายเป็นดาวเด่นของครึ่งปีแรก

สิ่งที่น่าสนใจคือ เม็ดเงินลงทุนดูเหมือนกำลังหมุนจาก "ชิปประมวลผล" ไปสู่ "ชิปที่ช่วยให้ AI ทำงานได้เร็วขึ้น" นั่นทำให้ Memory กลายเป็นธีมที่โดดเด่นที่สุดของครึ่งปีแรก

มองไปข้างหน้า ครึ่งปีหลัง คำถามสำคัญอาจไม่ใช่ "ซื้อหุ้นตัวไหนดี"

หลายคนมักถามว่า หลังจากหุ้นหลายตัวปรับขึ้นมามากแล้ว ยังมีโอกาสลงทุนหรือไม่ แต่อาจมีอีกคำถามที่สำคัญกว่า นั่นคือ เม็ดเงินลงทุนรอบถัดไปจะไหลไปอยู่ตรงไหนของ AI Supply Chain

หากบริษัทเทคโนโลยียังคงเดินหน้าลงทุน Data Center ต่อเนื่อง กลุ่มที่เกี่ยวข้องกับโครงสร้างพื้นฐานอย่าง Equipment และ Foundry ก็ยังมีโอกาสได้รับอานิสงส์เพิ่มเติม

หากการแข่งขันด้าน AI Model และ AI Inference เร่งตัว ความต้องการ Memory & Storage ก็อาจยังเติบโตต่อ ขณะที่ Chip Design จะยิ่งเห็นความแตกต่างระหว่างผู้ชนะกับผู้ตามชัดเจนขึ้น

นั่นหมายความว่า การลงทุนใน AI จากนี้ต่อจากนี้ต้องเข้าใจธุรกิจว่าอยู่ในช่วงไหนของวัฏจักร และจับตาว่าส่วนไหนจะเป็นผู้รับประโยชน์ลำดับถัดไป

ดังนั้น ลงทุนใน AI อย่ามองแค่ "หุ้น" แต่ให้มองทั้ง "Supply Chain"

ส่วนต่างผลตอบแทนที่มากกว่า 500% ภายในธีมเดียวกัน คือบทพิสูจน์ที่ชัดเจนที่สุดว่า AI เป็นเมกะเทรนด์ที่ไม่มีผู้ชนะเพียงบริษัทเดียว แต่มีผู้ได้รับประโยชน์ในทุกช่วงของห่วงโซ่อุตสาหกรรม และผู้ชนะในแต่ละช่วงเวลาก็อาจไม่ใช่กลุ่มเดิมเสมอไป

ด้วยเหตุนี้ DR23 จึงคัดเลือกหลักทรัพย์ที่ครอบคลุมทั้ง AI Supply Chain ตั้งแต่ Semiconductor Equipment, AI Chip Design, Foundry ไปจนถึง Memory & Storage เพื่อให้นักลงทุนสามารถติดตามการเติบโตของ AI ได้ครบทั้งระบบ

เพราะในโลกของ AI การเลือก "หุ้นที่กำลังร้อนแรง" อาจสร้างผลตอบแทนได้ในระยะสั้น แต่การเข้าใจ จังหวะการหมุนของเม็ดเงินใน AI Supply Chain อาจเป็นสิ่งที่ช่วยสร้างโอกาสการลงทุนได้ในระยะยาวมากกว่า

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผู้ลงทุนควรทำความเข้าใจผลิตภัณฑ์ DR ก่อนการลงทุน เนื่องจาก DR มีความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน ความผันผวนของราคาของหลักทรัพย์ต่างประเทศ และความเสี่ยงจากความผันผวนของราคา DR เอง

Appendix : AI Semiconductor DR23

|

กลุ่ม |

ชื่อ DR23 |

ชื่อบริษัท |

รายละเอียดเพิ่มเติม |

|

1. Semiconductor Equipment ผู้ผลิตเครื่องจักรและอุปกรณ์สำหรับผลิต-ทดสอบชิป |

AMAT23 |

Applied Materials |

|

|

LRCX23 |

Lam Research |

||

|

KLAC23 |

KLA Corporation |

||

|

TER23 |

Teradyne |

||

|

TEL23 |

Tokyo Electron |

||

|

ADVANT23 |

Advantest |

||

|

NAURA23 |

NAURA Technology Group |

||

|

2. AI Chip Design ผู้ออกแบบชิปประมวลผล AI และซอฟต์แวร์ออกแบบชิป |

NVDA23 |

NVIDIA |

|

|

AMD23 |

Advanced Micro Devices (AMD) |

||

|

AVGO23 |

Broadcom |

||

|

MRVL23 |

Marvell Technology |

||

|

SYNP23 |

Synopsys |

||

|

ON23 |

ON Semiconductor |

||

|

NVTS23 |

Navitas Semiconductor |

||

|

GIGA23 |

GigaDevice Semiconductor |

||

|

BIREN23 |

Biren Technology |

||

|

HORIZON23 |

Horizon Robotics |

||

|

3. Foundry โรงงานรับจ้างผลิตเซมิคอนดักเตอร์ตามแบบที่ลูกค้าออกแบบ |

INTEL23 |

Intel Corporation |

|

|

SMIC23 |

Semiconductor Manufacturing International Corporation (SMIC) |

||

|

HUAHONG23 |

Hua Hong Semiconductor |

||

|

4. Memory & Storage ผู้ผลิตหน่วยความจำและอุปกรณ์จัดเก็บข้อมูลรองรับ AI |

MICRON23 |

Micron Technology |

|

|

KIOXIA23 |

Kioxia Holdings |

||

|

SNDK23 |

SanDisk |

||

|

SEAGATE23 |

Seagate Technology |