ผลประกอบการ 2Q26 ของธนาคารสหรัฐฯ ดีกว่าคาดทั้งหมด โดยธนาคารใหญ่ มีแรงหนุนจากรายได้ตลาดทุน ขณะที่ธนาคารภูมิภาค มีแรงหนุนจากรายได้ค่าธรรมเนียม ส่วนรายได้ดอกเบี้ยสุทธิธนาคารใหญ่มีการฟื้นตัว QoQ และ YoY ส่วนธนาคารภูมิภาคยังเติบโตได้ดี แต่เริ่มเห็นแรงกดดันด้านต้นทุนเงินฝากในบางธนาคาร ด้านคุณภาพสินทรัพย์โดยรวมยังอยู่ในเกณฑ์ดีทั้งหมด ทั้งนี้ เรายังมองบวกต่อธนาคารขนาดใหญ่มากกว่าธนาคารภูมิภาคสหรัฐฯ โดยเราประเมินว่า รายได้ตลาดทุนจะเป็นแรงหนุนของกำไรใน 2H26 อยู่ ซึ่ง เรามองบวกต่อ JPM, GS และ MS ที่สุด ขณะที่ธนาคารภูมิภาครายได้กระจุกตัวที่รายได้ดอกเบี้ยเป็นหลัก

สรุปภาพรวมผลประกอบการธนาคารใหญ่และภูมิภาคสหรัฐฯ

ผลประกอบการ 2Q26 ของธนาคารสหรัฐฯ ดีกว่าคาดเกือบทั้งกลุ่ม แต่ธนาคารขนาดใหญ่มีคุณภาพกำไรและแรงส่งรายได้เหนือกว่าธนาคารภูมิภาค จากรายได้ซื้อขายหลักทรัพย์ วาณิชธนกิจ การบริหารความมั่งคั่ง และรายได้ดอกเบี้ยสุทธิที่เติบโตพร้อมกัน โดย GS, MS, JPM และ BAC ทำรายได้ซื้อขายหุ้นระดับสูงเป็นประวัติการณ์ และได้ประโยชน์จากการฟื้นตัวของการนำบริษัทเข้าจดทะเบียน การควบรวมกิจการ และการระดมทุน

ธนาคารภูมิภาคมีสินเชื่อและรายได้ดอกเบี้ยฟื้นตัว แต่ยังพึ่งพารายได้จากส่วนต่างดอกเบี้ยสูงกว่า จึงอ่อนไหวต่อต้นทุนเงินฝาก โดย PNC และ MTB เด่นที่สุด ขณะที่ FHN ดีกว่าคาดจากการตั้งสำรองและภาษีต่ำมากกว่ารายได้หลัก

กำไรดีกว่าคาดไหม?

ธนาคารขนาดใหญ่

|

ธนาคาร |

ผลเทียบคาด |

ปัจจัยสำคัญ |

|

JPM |

ดีกว่าคาดมาก |

รายได้ซื้อขายหุ้นสูงกว่าคาดมาก วาณิชธนกิจแข็งแกร่ง และตั้งสำรองต่ำกว่าคาด แม้รายได้ตราสารหนี้และรายได้ดอกเบี้ยต่ำกว่าคาดเล็กน้อย |

|

GS |

ดีกว่าคาดมาก |

รายได้ซื้อขายหุ้นทำสถิติสูงสุด รายได้ตราสารหนี้ฟื้นตัว และค่าธรรมเนียมวาณิชธนกิจสูงสุดนับตั้งแต่ปี 2021 |

|

MS |

ดีกว่าคาดมาก |

รายได้ซื้อขายหุ้น วาณิชธนกิจ และบริหารความมั่งคั่งแข็งแกร่ง พร้อมสินทรัพย์ใหม่สุทธิสูงเป็นประวัติการณ์ |

|

C |

ดีกว่าคาด |

รายได้เพิ่มขึ้นครบทั้ง 5 ธุรกิจหลัก โดยธุรกิจซื้อขายหลักทรัพย์ วาณิชธนกิจ และบริการธุรกรรมเด่น แต่ค่าใช้จ่ายครึ่งปีหลังกดดัน |

|

BAC |

ดีกว่าคาด |

รายได้ตลาดทุนและรายได้ดอกเบี้ยแข็งแกร่ง ขณะที่รายได้เติบโตเร็วกว่าค่าใช้จ่าย |

|

WFC |

ดีกว่าคาด |

รายได้ที่มิใช่ดอกเบี้ยจากบริหารความมั่งคั่ง วาณิชธนกิจ และกำไรจากเงินลงทุนสูงกว่าคาด แม้ส่วนต่างดอกเบี้ยลดลง |

1) JPM รายงานกำไรสุทธิ $21.2 พันล้าน หรือ $7.70 ต่อหุ้น ซึ่งรวมกำไรจากการแลกหุ้น Visa ราว $4.6 พันล้าน อย่างไรก็ตาม แม้ตัดรายการดังกล่าว กำไรพื้นฐานยังดีกว่าคาดจากรายได้ซื้อขายหุ้นที่เพิ่ม 86% YoY เป็น $6.03 พันล้าน และรายได้วาณิชธนกิจที่สูงกว่าคาด ขณะที่ค่าใช้จ่ายเพิ่มขึ้นตามปริมาณธุรกิจ

2) GS เด่นที่สุดด้านตลาดทุน โดยรายได้ซื้อขายหุ้นเพิ่ม 72% YoY เป็นสถิติสูงสุด $7.42 พันล้าน รายได้ตราสารหนี้เพิ่ม 32% และค่าธรรมเนียมวาณิชธนกิจเพิ่ม 55% ส่งผลให้รายได้รวมเพิ่ม 39% สูงกว่าค่าใช้จ่ายที่เพิ่ม 26% และผลตอบแทนต่อส่วนของผู้ถือหุ้นสามัญที่จับต้องได้เพิ่มเป็น 25.5%

3) MS มีรายได้เพิ่ม 27% YoY และกำไรต่อหุ้นเพิ่ม 62% โดยรายได้ซื้อขายหุ้นเพิ่ม 69% และค่าธรรมเนียมวาณิชธนกิจเพิ่ม 58% ขณะที่ธุรกิจบริหารความมั่งคั่งมีอัตรากำไรก่อนภาษีประมาณ 30% และมีสินทรัพย์ใหม่สุทธิ $148 พันล้าน ซึ่งมากกว่าครึ่งเกี่ยวข้องกับการนำบริษัทเข้าจดทะเบียน

4) C รายงานกำไรต่อหุ้น $3.15 และผลตอบแทนต่อส่วนของผู้ถือหุ้นสามัญที่จับต้องได้ 13% รายได้ปรับปรุงเพิ่ม 14% สูงกว่าค่าใช้จ่ายที่เพิ่ม 6% โดยรายได้ซื้อขายหุ้นเพิ่ม 45% วาณิชธนกิจเพิ่ม 44% และธุรกิจบริการเพิ่ม 18% อย่างไรก็ตาม ตลาดกังวลต่อค่าใช้จ่ายชดเชยการเลิกจ้างและการลงทุนด้านเทคโนโลยีในครึ่งปีหลัง

5) BAC รายงานกำไรต่อหุ้น $1.21 สูงกว่าคาด $1.13 และรายได้ $31.6 พันล้าน สูงกว่าคาด $30.8 พันล้าน โดยกำไรก่อนตั้งสำรองสูงกว่าคาดราว 7% จากรายได้ค่าธรรมเนียมที่สูงกว่าคาดและการควบคุมต้นทุนที่ดี

6) WFC รายงานกำไรสุทธิ $6.4 พันล้าน เพิ่ม 17% YoY หรือ $2.00 ต่อหุ้น สูงกว่าคาด รายได้รวมเพิ่ม 9% เป็น $22.6 พันล้าน ขณะที่รายได้ที่มิใช่ดอกเบี้ยเพิ่ม 13% เป็น $10.3 พันล้าน แต่ส่วนหนึ่งมาจากกำไรเงินลงทุนในธุรกิจร่วมทุน $728 ล้าน

ธนาคารภูมิภาค

|

ธนาคาร |

ผลเทียบคาด |

ปัจจัยสำคัญ |

|

PNC |

ดีกว่าคาดมาก |

รายได้ค่าธรรมเนียมสูงกว่าคาด ธุรกิจตลาดทุนแข็งแกร่ง สินเชื่อเติบโต และต้นทุนเงินฝากลดลง |

|

BNY |

ดีกว่าคาด |

รายได้ดอกเบี้ยและค่าธรรมเนียมเติบโตสูงกว่าคาด พร้อมรายได้และกำไรทำสถิติ |

|

MTB |

ดีกว่าคาด |

รายได้ดอกเบี้ย ค่าธรรมเนียม และสินเชื่อสูงกว่าคาด ขณะที่ค่าใช้จ่ายและสำรองต่ำกว่าคาด |

|

FHN |

ดีกว่าคาดเล็กน้อย |

สำรองและภาษีต่ำกว่าคาด แต่กำไรก่อนตั้งสำรองต่ำกว่าคาดจากรายได้ดอกเบี้ยอ่อนและค่าใช้จ่ายสูง |

1) PNC รายงานกำไรต่อหุ้นปรับปรุง $4.85-$4.93 สูงกว่าคาดประมาณ $4.53-$4.63 โดยกำไรก่อนตั้งสำรองสูงกว่าคาด 6% และรายได้ค่าธรรมเนียมพื้นฐานสูงกว่าคาด 10% จากธุรกิจตลาดทุน ขณะที่สินเชื่อปลายงวดเพิ่ม 2% QoQ

2) BNY รายงานกำไรต่อหุ้นปรับปรุง $2.46 เทียบกับคาด $2.22 และรายได้ $5.70 พันล้าน เทียบกับคาด $5.40 พันล้าน โดยรายได้ดอกเบี้ยเพิ่ม 20% YoY และรายได้ค่าธรรมเนียมเพิ่ม 11% จากธุรกิจแลกเปลี่ยนเงินตรา บริการดูแลสินทรัพย์ และมูลค่าสินทรัพย์ที่สูงขึ้น

3) MTB รายงานกำไรต่อหุ้นจากการดำเนินงาน $5.35 สูงกว่าคาด $4.66 และรายได้ $2.53 พันล้าน สูงกว่าคาด $2.46 พันล้าน จากรายได้ดอกเบี้ยและค่าธรรมเนียมที่แข็งแกร่ง ประกอบกับการตั้งสำรอง $120 ล้าน ต่ำกว่าคาด $141 ล้าน

4) FHN รายงานกำไรต่อหุ้นปรับปรุง $0.54 สูงกว่าคาด $0.52 แต่กำไรก่อนตั้งสำรองอยู่ที่ $362 ล้าน ต่ำกว่าคาด $371 ล้าน เนื่องจากรายได้ดอกเบี้ยต่ำกว่าคาดและค่าใช้จ่ายพนักงานสูง การดีกว่าคาดจึงมาจากสำรองและภาษีต่ำเป็นหลัก

ตัวชี้วัดการดำเนินงานหลัก

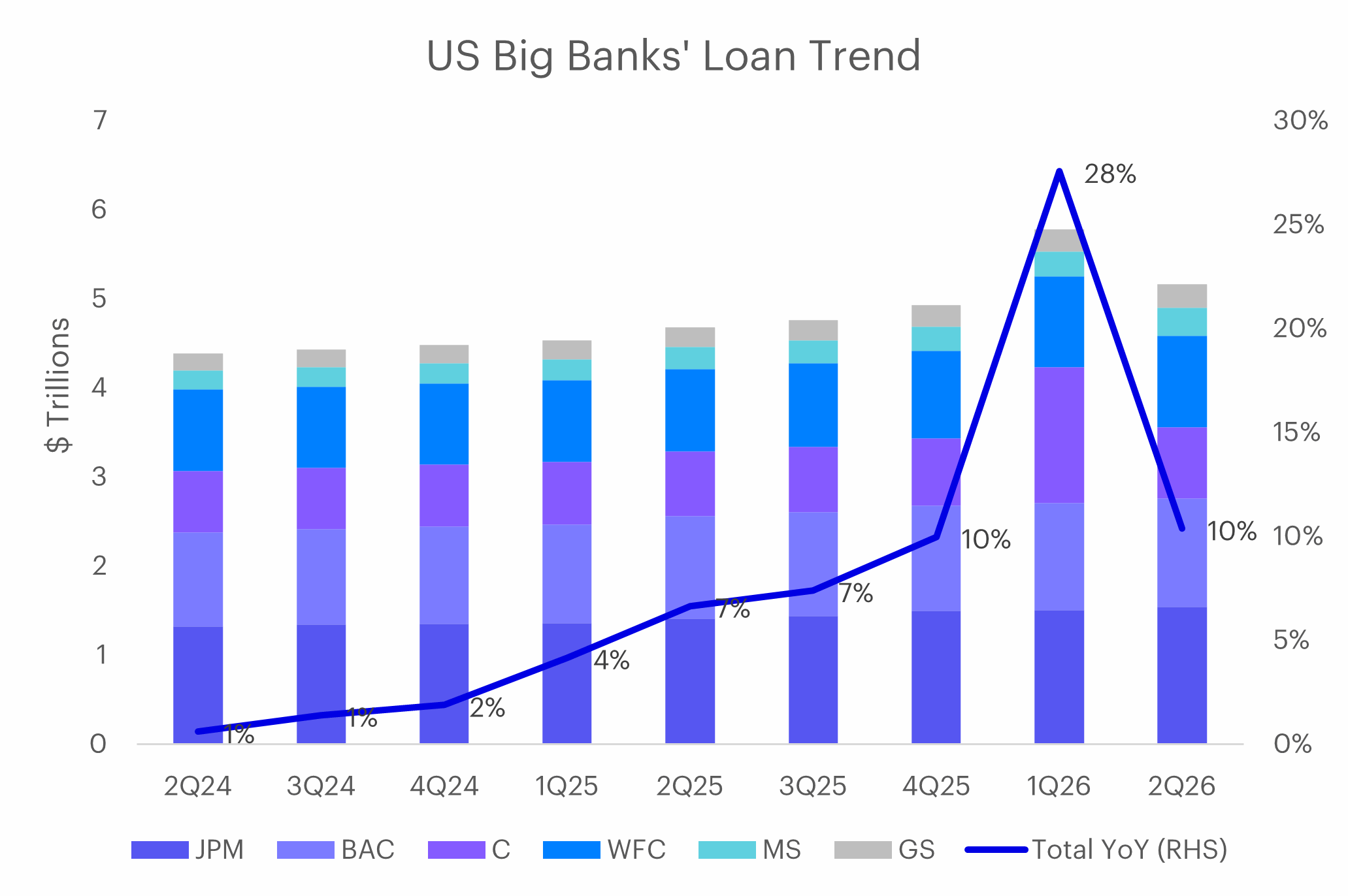

1) การเติบโตของสินเชื่อ

ธนาคารใหญ่: สินเชื่อฟื้นตัวตามความต้องการของลูกค้าองค์กรและกิจกรรมตลาดทุน โดย GS เพิ่ม 3.2% QoQ, BAC และ JPM เพิ่มราว 2% และ WFC เพิ่มประมาณ 1%

ธนาคารภูมิภาค: PNC และ MTB มีสินเชื่อเพิ่มราว 2% QoQ ส่วน FHN เพิ่มประมาณ 1% โดย MTB มีสินเชื่ออสังหาริมทรัพย์เชิงพาณิชย์เพิ่ม 5%

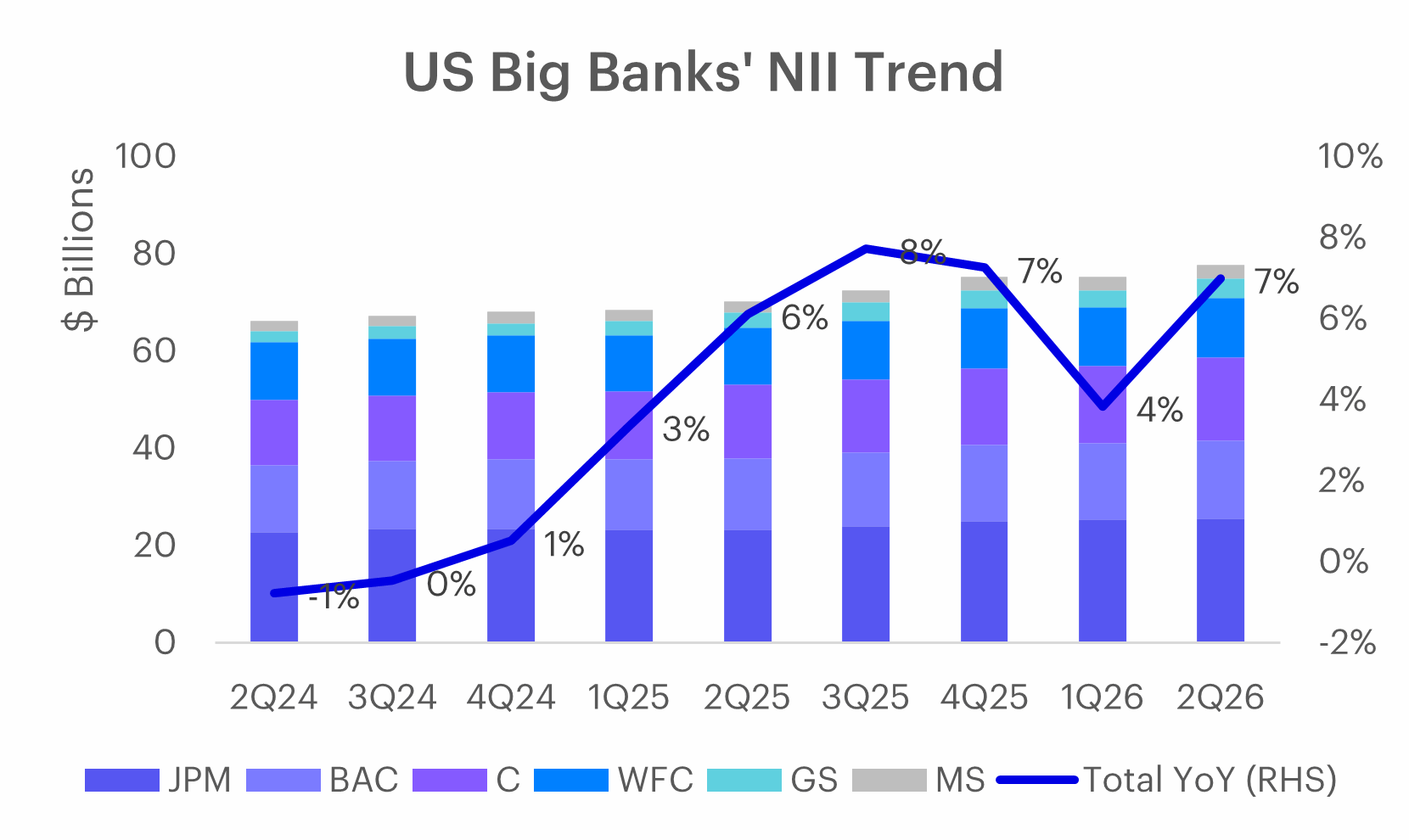

2) รายได้ดอกเบี้ยสุทธิ

ธนาคารใหญ่: รายได้ดอกเบี้ยยังเติบโตแข็งแกร่ง โดย JPM เพิ่ม 10% YoY, BAC และ C เพิ่ม 9% และ WFC เพิ่ม 5% จากสินเชื่อที่ขยายตัว ฐานเงินฝากขนาดใหญ่ และการปรับผลตอบแทนของสินทรัพย์ดอกเบี้ยคงที่

ธนาคารภูมิภาค: BNY เพิ่ม 20% YoY ขณะที่ PNC เติบโตในระดับเลขสองหลักจากการรวม FirstBank, MTB เพิ่มประมาณ 2% และ FHN เพิ่มเพียงเล็กน้อย

3) รายได้ที่มิใช่ดอกเบี้ย

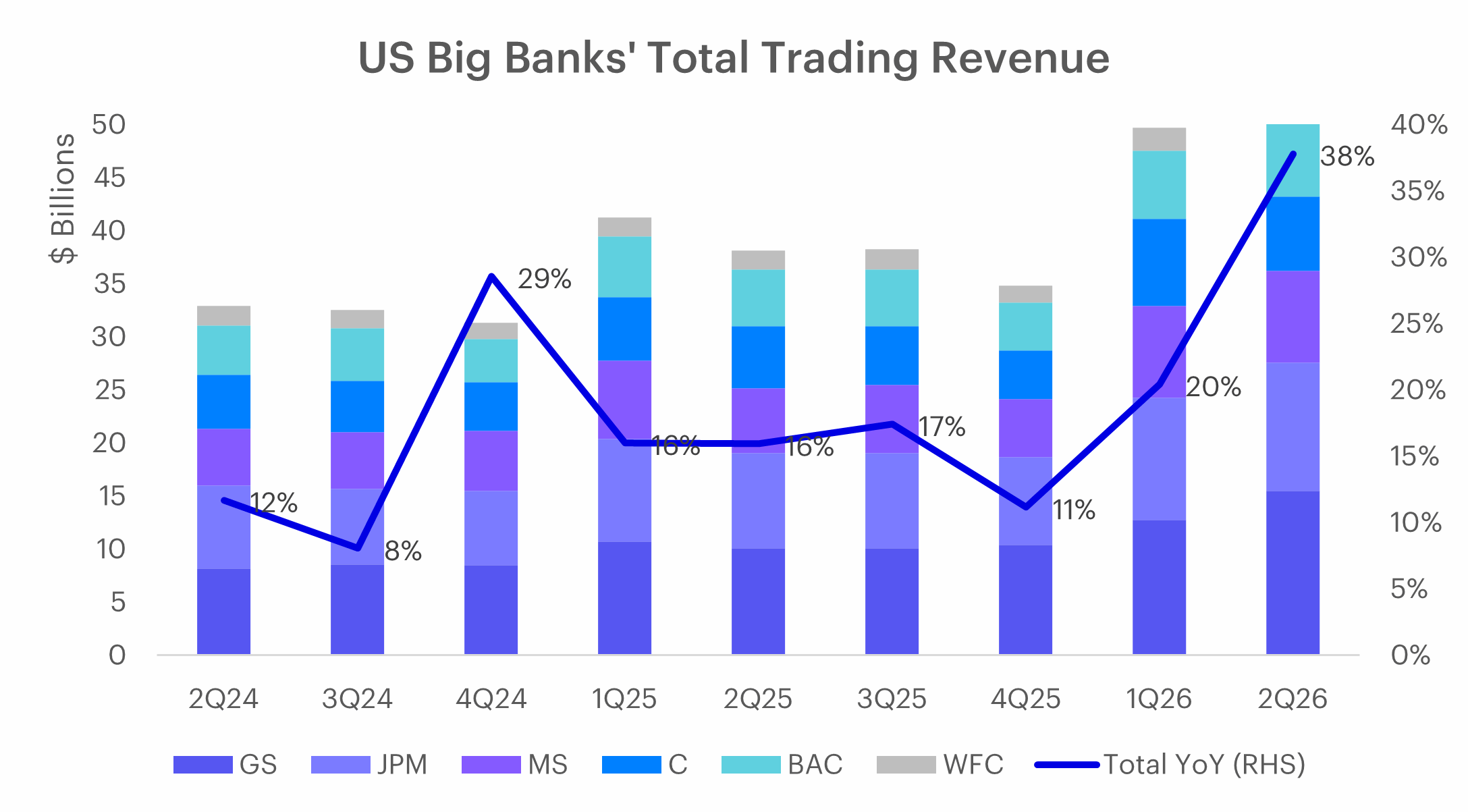

ธนาคารใหญ่: เป็นข้อได้เปรียบสำคัญที่สุดของกลุ่ม จากรายได้ซื้อขายหลักทรัพย์ วาณิชธนกิจ และบริหารความมั่งคั่งที่เติบโตสูง

• GS: ซื้อขายหุ้น +72%, ตราสารหนี้ +32%, วาณิชธนกิจ +55%

• JPM: ซื้อขายหุ้น +86%, ตราสารหนี้ +6%, วาณิชธนกิจ +30%

• MS: ซื้อขายหุ้น +69%, ตราสารหนี้ +13%, วาณิชธนกิจ +58%

• BAC: ซื้อขายหุ้น +70%, ตราสารหนี้ +9%, วาณิชธนกิจ +47%

• C: ซื้อขายหุ้น +45%, ตราสารหนี้ +7%, วาณิชธนกิจ +44%

• WFC: รายได้ที่มิใช่ดอกเบี้ย +13% และวาณิชธนกิจ +36%

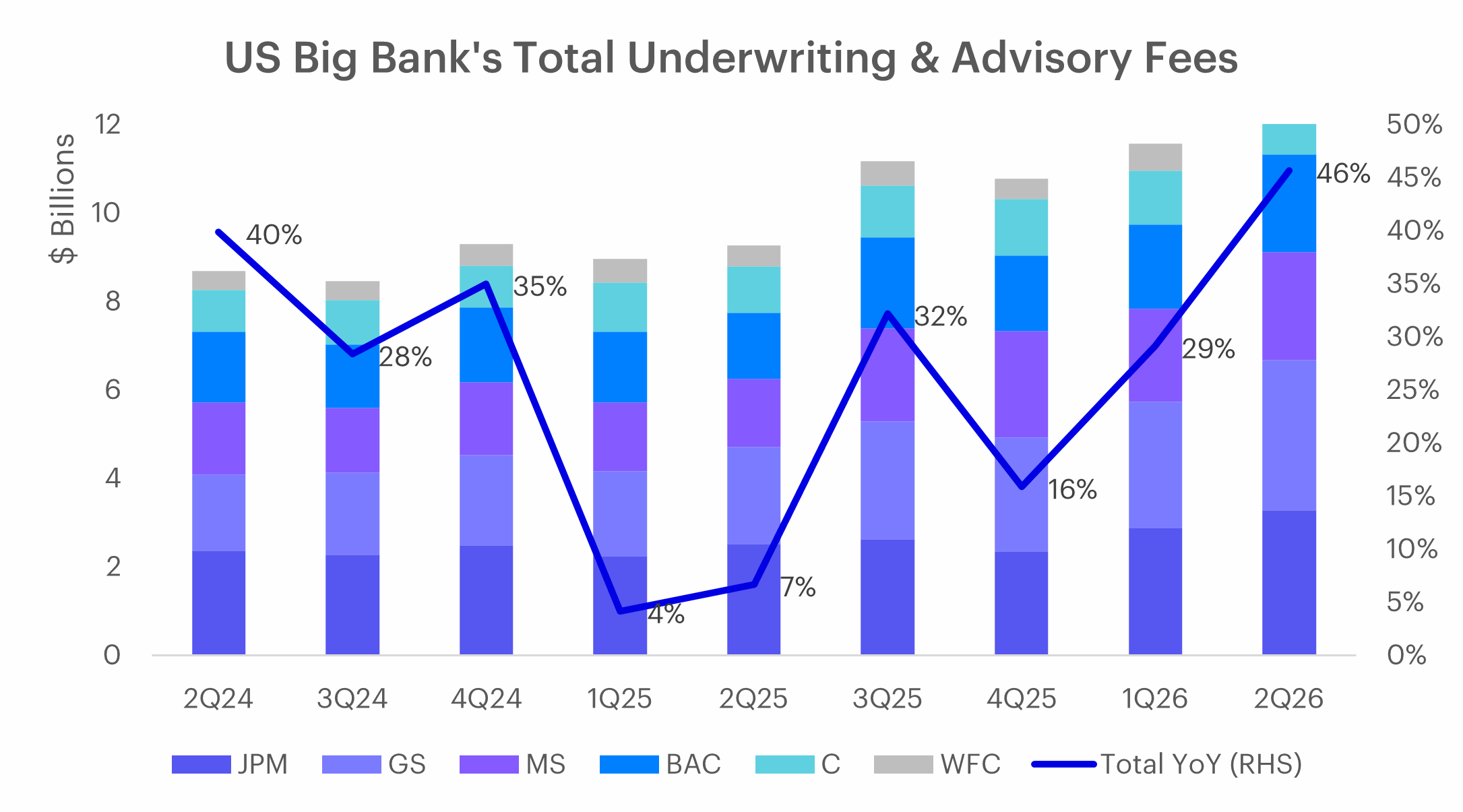

ธนาคารภูมิภาค: รายได้ค่าธรรมเนียมปรับดีขึ้น แต่ขนาดและความหลากหลายยังต่ำกว่า โดย PNC มีรายได้ตลาดทุนเพิ่ม 80% YoY, BNY มีค่าธรรมเนียมเพิ่ม 11%, FHN เพิ่ม 8% และ MTB เพิ่ม 5% ทั้งนี้ BNY แตกต่างจากธนาคารภูมิภาคทั่วไป เพราะมีรายได้จากการดูแลสินทรัพย์เป็นธุรกิจหลัก

4) ส่วนต่างรายได้ดอกเบี้ยสุทธิ

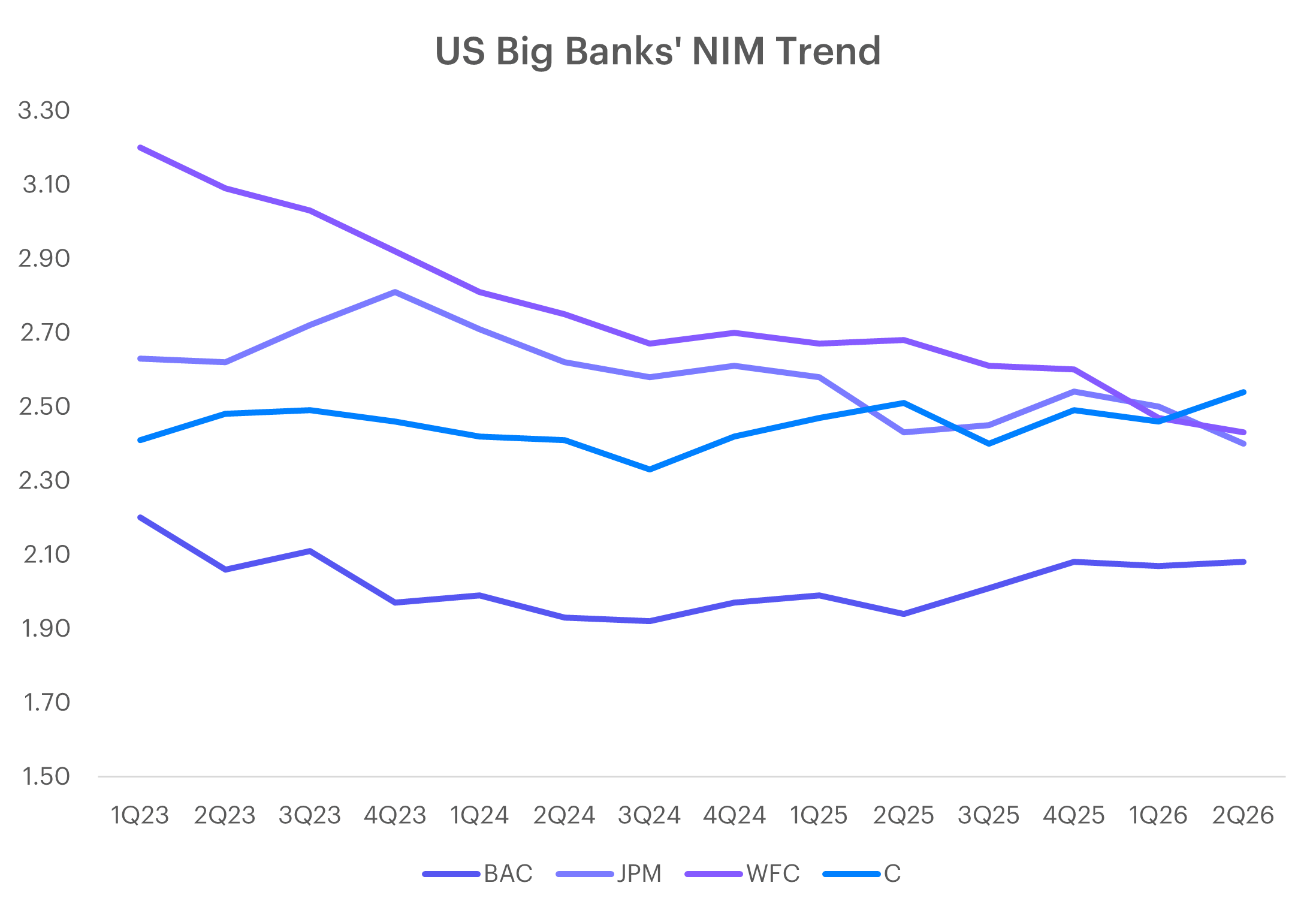

ธนาคารใหญ่: NIM มีทิศทางผสม โดย C เพิ่ม 8 bps QoQ เป็น 2.54% และ BAC เพิ่ม 1 bp เป็น 2.08% ขณะที่ JPM ลดลง 10 bps เป็น 2.40% และ WFC ลดลง 4 bps เป็น 2.43% อย่างไรก็ตาม รายได้ค่าธรรมเนียมที่แข็งแกร่งช่วยลดผลกระทบจาก NIM ที่อ่อนตัว

ธนาคารภูมิภาค: NIM อยู่ในระดับสูงกว่า แต่ไวต่อต้นทุนเงินฝากมากกว่า โดย PNC เพิ่ม 1 bp เป็น 2.96%, MTB ทรงตัวที่ 3.70% และ FHN ลดลง 3 bps เป็น 3.49% สะท้อนแรงกดดันจากการแข่งขันด้านเงินฝาก

5) คุณภาพสินทรัพย์และต้นทุนความเสี่ยง

ธนาคารใหญ่: คุณภาพสินทรัพย์ยังอยู่ในระดับควบคุมได้ โดย JPM ลดเป้าอัตราตัดหนี้สูญบัตรเครดิตทั้งปีเหลือ 3.2% จาก 3.4%, C คงกรอบ 4.0-4.5% และ WFC มีอัตราตัดหนี้สูญ 0.34%

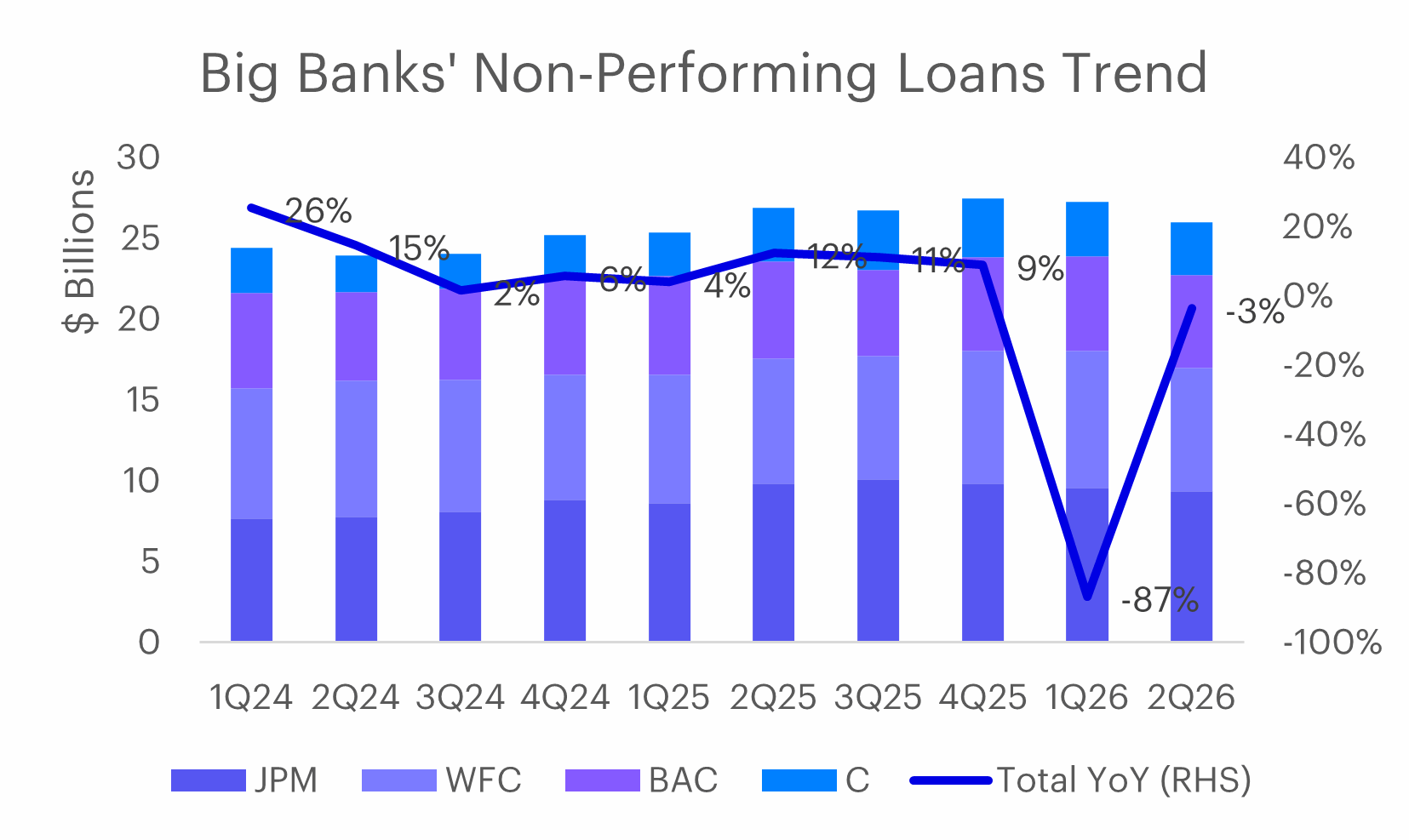

ธนาคารภูมิภาค: คุณภาพสินทรัพย์ยังแข็งแกร่งเช่นกัน โดย PNC, MTB และ FHN มีอัตราตัดหนี้สูญต่ำที่ 0.25%, 0.23% และ 0.20% ตามลำดับ ขณะที่หนี้เสียของ PNC และสินเชื่อเฝ้าระวังของ MTB ลดลง QoQ

6) การตั้งสำรอง

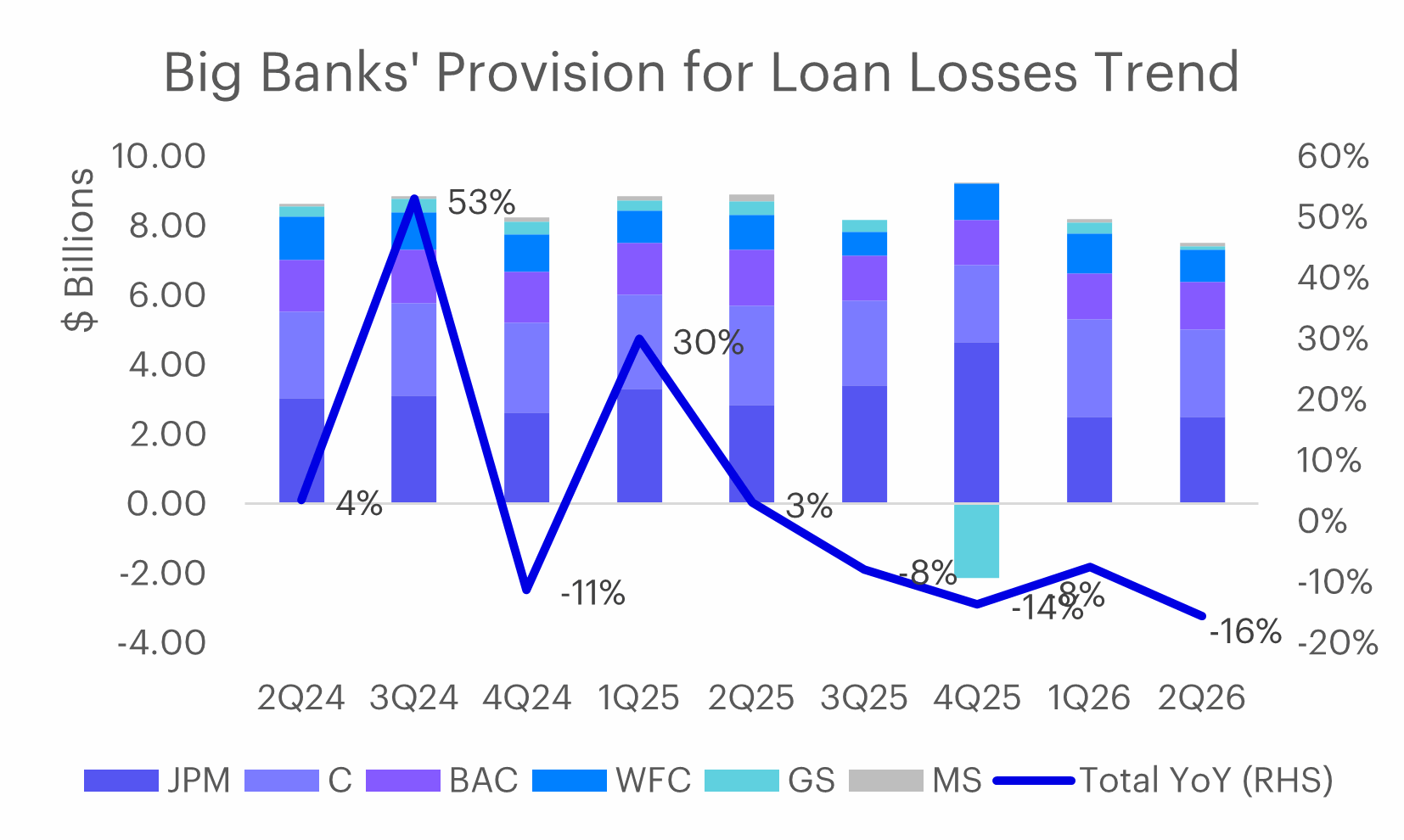

ธนาคารใหญ่: การตั้งสำรองยังอยู่ในระดับรองรับความเสี่ยงได้ โดย WFC ตั้งสำรอง $914 ล้าน, C $2.5 พันล้าน และ BAC $1.4 พันล้าน ภาพรวมคุณภาพสินทรัพย์ยังไม่ส่งสัญญาณอ่อนตัวอย่างมีนัยสำคัญ

ธนาคารภูมิภาค: Provision หลายแห่งต่ำกว่าคาด โดย PNC ตั้งสำรอง $191 ล้าน, MTB $120 ล้าน เทียบกับคาด $141 ล้าน และ FHN $15 ล้าน เทียบกับคาด $33 ล้าน อย่างไรก็ตาม กำไรที่ดีกว่าคาดจากการตั้งสำรองต่ำมีความยั่งยืนน้อยกว่าการดีกว่าคาดจากรายได้หลัก

7) อัตราส่วนต้นทุนต่อรายได้และค่าใช้จ่ายดำเนินงาน

ธนาคารใหญ่: ประสิทธิภาพการดำเนินงานโดยรวมแข็งแกร่ง เพราะรายได้เติบโตเร็วกว่าค่าใช้จ่าย โดย GS มีอัตราส่วนต้นทุนต่อรายได้ 57%, C ราว 58%, BAC 58.6% และ MS 65% ลดลงจาก 71% ในปีก่อน ขณะที่ค่าใช้จ่ายของ WFC เพิ่มเพียง 2% YoY

ธนาคารภูมิภาค: ผลการควบคุมต้นทุนมีความแตกต่างกัน โดย MTB ทำได้ดีที่สุดด้วยอัตราส่วนต้นทุนต่อรายได้ 52.8% ขณะที่ FHN อยู่ที่ 59.1% และ PNC ราว 60% โดย PNC และ FHN ยังมีแรงกดดันจากค่าใช้จ่ายพนักงาน การรวมกิจการ และการลงทุนด้านเทคโนโลยี

8) เงินกองทุนชั้นที่ 1 (CET1)

ธนาคารใหญ่: เงินกองทุนอยู่ในระดับแข็งแกร่งและสูงกว่าธนาคารภูมิภาคโดยรวม ช่วยรองรับความผันผวน การเติบโตของสินทรัพย์ และการคืนทุนแก่ผู้ถือหุ้น โดย MS อยู่ที่ 14.8%, JPM 14.1%, GS 12.9%, C 12.8%, BAC 11.2% และ WFC 10.3%

ธนาคารภูมิภาค: เงินกองทุนยังอยู่ในระดับเพียงพอ แต่ส่วนเกินทุนต่ำกว่ากลุ่มธนาคารใหญ่ โดย FHN อยู่ที่ 10.5%, MTB 10.2% และ PNC 9.9%

|

กลุ่ม |

ธนาคาร |

CET1 |

|

ธนาคารใหญ่ |

MS |

14.8% |

|

ธนาคารใหญ่ |

JPM |

14.1% |

|

ธนาคารใหญ่ |

GS |

12.9% |

|

ธนาคารใหญ่ |

C |

12.8% |

|

ธนาคารใหญ่ |

BAC |

11.2% |

|

ธนาคารใหญ่ |

WFC |

10.3% |

|

ธนาคารภูมิภาค |

FHN |

10.5% |

|

ธนาคารภูมิภาค |

MTB |

10.2% |

|

ธนาคารภูมิภาค |

PNC |

9.9% |

แนวโน้มและประมาณการของบริษัท

|

ธนาคาร |

การเปลี่ยนแปลง |

รายละเอียด |

|

JPM |

ปรับเพิ่มรายได้ดอกเบี้ยและค่าใช้จ่าย |

เพิ่มเป้ารายได้ดอกเบี้ยทั้งปีเป็น $105.5 พันล้าน และค่าใช้จ่ายเป็น $107.5 พันล้าน พร้อมลดเป้าอัตราตัดหนี้สูญบัตรเครดิตเหลือ 3.2% |

|

GS |

แนวโน้มเชิงบวก |

งานวาณิชธนกิจที่รอรับรู้รายได้อยู่ในระดับสูง และคาดว่ากิจกรรมควบรวมกิจการและการนำบริษัทเข้าจดทะเบียนจะต่อเนื่อง |

|

MS |

แนวโน้มเชิงบวก |

ธุรกรรมวาณิชธนกิจและการนำบริษัทเข้าจดทะเบียนยังแข็งแกร่ง ขณะที่รายได้ดอกเบี้ยจากธุรกิจบริหารความมั่งคั่งมีแนวโน้มเพิ่มขึ้นเล็กน้อย |

|

C |

คงเดิม |

คงเป้าผลตอบแทนต่อทุนที่ 10-11% และอัตราส่วนต้นทุนต่อรายได้ราว 60% แต่จะเร่งลงทุนด้านเทคโนโลยีและลดพนักงาน |

|

BAC |

ปรับมุมมองดีขึ้น |

คาดรายได้ดอกเบี้ยเติบโตใกล้ด้านบนของกรอบ 6-8% และรายได้เติบโตเร็วกว่าค่าใช้จ่าย 3-4 จุดเปอร์เซ็นต์ |

|

WFC |

คงเดิม |

คงเป้ารายได้ดอกเบี้ยราว $50 พันล้าน และค่าใช้จ่าย $55.7 พันล้าน โดยคาดส่วนต่างดอกเบี้ยลดลงเล็กน้อยใน 3Q ก่อนทรงตัวใน 4Q |

|

PNC |

ปรับเพิ่ม |

เพิ่มเป้ารายได้ดอกเบี้ยเป็น +15-15.5%, รายได้ค่าธรรมเนียมเป็น +9% และสินเชื่อเฉลี่ยเป็น +12.5% แต่เพิ่มเป้าค่าใช้จ่ายเป็น +8.5% |

|

BNY |

ปรับเพิ่ม |

เพิ่มเป้ารายได้เป็น +10-11% รายได้ดอกเบี้ย +12-13% และค่าใช้จ่าย +6-7% |

|

MTB |

ส่วนใหญ่คงเดิม |

คงเป้ารายได้ดอกเบี้ย $7.2-7.35 พันล้าน เพิ่มกรอบสินเชื่อเฉลี่ย และลดเป้าอัตราตัดหนี้สูญเหลือ 0.37% |

|

FHN |

คงเดิม |

คาดส่วนต่างดอกเบี้ยอยู่ช่วงกลางถึงสูงของ 3.4% แต่ต้นทุนเงินฝากอาจทำให้รายได้อยู่ใกล้กรอบล่าง |

มุมมองผู้บริหาร

JPM: ผู้บริหารมองว่ากิจกรรมของลูกค้ายังแข็งแกร่งจากการนำบริษัทขนาดใหญ่เข้าจดทะเบียน การปรับน้ำหนักดัชนี และความผันผวนของตลาดเอเชีย อย่างไรก็ตาม Jamie Dimon เตือนความเสี่ยงจากภูมิรัฐศาสตร์ เงินเฟ้อ การขาดดุลภาครัฐ และราคาสินทรัพย์ที่สูง

GS: ผู้บริหารมองว่ากิจกรรมของลูกค้ายังมีแรงส่งที่ดี โดยงานวาณิชธนกิจที่รอรับรู้รายได้อยู่ในระดับสูง พร้อมเน้นเพิ่มรายได้โดยไม่เพิ่มจำนวนพนักงานในอัตราเดียวกัน

MS: ผู้บริหารเน้นการเชื่อมโยงวาณิชธนกิจ บริการหุ้นพนักงาน และบริหารความมั่งคั่ง เพื่อเปลี่ยนความสัมพันธ์จากการนำบริษัทเข้าจดทะเบียนไปสู่การบริหารสินทรัพย์ระยะยาว

C: Jane Fraser มองว่าบริษัทควรเร่งลงทุนในช่วงที่รายได้แข็งแกร่งเพื่อสร้างผลตอบแทนระยะยาว แต่ความไม่ชัดเจนของค่าใช้จ่ายด้านเทคโนโลยีและการลดพนักงานยังสร้างความกังวล

BAC: ผู้บริหารมองว่าความต้องการสินเชื่อธุรกิจ งานวาณิชธนกิจ และกิจกรรมซื้อขายยังแข็งแกร่ง ขณะที่สภาพคล่องส่วนเกินช่วยรองรับการเติบโตของสินเชื่อโดยไม่ต้องแข่งขันด้านเงินฝากมากเกินไป

WFC: ผู้บริหารยอมรับว่าการเพิ่มเงินฝากต้นทุนสูงกดดันส่วนต่างดอกเบี้ยระยะสั้น แต่เป็นกลยุทธ์เพื่อสร้างความสัมพันธ์กับลูกค้าบริษัทและสร้างรายได้ค่าธรรมเนียมในระยะยาว

PNC: ผู้บริหารมองว่าการรวม FirstBank การขยายฐานลูกค้าใน Colorado และ Arizona และการเติบโตของสินเชื่อธุรกิจจะสนับสนุนครึ่งปีหลัง

MTB: ผู้บริหารเห็นแรงส่งของสินเชื่อในหลายธุรกิจ แม้การเติบโตในครึ่งปีหลังอาจชะลอลงจากระดับสูงใน 2Q พร้อมตั้งเป้าลดการพึ่งพาเงินทุนตลาดส่ง

FHN: ผู้บริหารยังมองบวกต่อรายได้ดอกเบี้ย แต่ยอมรับว่าการแข่งขันด้านเงินฝากอาจทำให้ต้นทุนเพิ่มขึ้นและส่วนต่างดอกเบี้ยอ่อนตัว

ความเสี่ยงที่ควรระวัง

ธนาคารใหญ่

• รายได้ซื้อขายหลักทรัพย์และวาณิชธนกิจอยู่บนฐานสูง หากความผันผวนลดลงหรือธุรกรรมถูกเลื่อน รายได้อาจกลับสู่ระดับปกติ

• ค่าใช้จ่ายด้านค่าตอบแทน เทคโนโลยี และการดำเนินงานอาจเพิ่มตามรายได้ โดยเฉพาะ JPM และ C

• คุณภาพสินเชื่อบัตรเครดิต โดยเฉพาะลูกค้ารายได้น้อยของ C, JPM และ BAC

• ความเสี่ยงจากเงินเฟ้อ ภูมิรัฐศาสตร์ การขาดดุลภาครัฐ และราคาสินทรัพย์สูงอาจกระทบทั้งตลาดทุนและคุณภาพสินเชื่อ

ธนาคารภูมิภาค

• การแข่งขันด้านเงินฝากอาจกดดันต้นทุนเงินทุนและส่วนต่างดอกเบี้ย โดยเฉพาะ FHN

• การพึ่งพาสินเชื่อธุรกิจและอสังหาริมทรัพย์เชิงพาณิชย์เพิ่มความอ่อนไหวต่อภาวะเศรษฐกิจ

• กำไรที่ดีกว่าคาดจากการตั้งสำรองต่ำอาจไม่เกิดซ้ำ หากวงจรสินเชื่ออ่อนตัว

• PNC มีความเสี่ยงจากต้นทุนควบรวม FirstBank การขยายสาขา และการลงทุนด้านเทคโนโลยี

มุมมองของ INVX

เรายังมองบวกต่อธนาคารใหญ่เหนือกว่าธนาคารภูมิภาค เนื่องจาก 1) มีฐานรายได้หลากหลายกว่า โดยธนาคารภูมิภาคยังพึ่งรายได้ดอกเบี้ยสุทธิและการเติบโตของสินเชื่อเป็นหลัก 2) ได้ประโยชน์โดยตรงจากการกิจกรรมของตลาดทุน 3) อ่อนไหวต่อต้นทุนเงินฝากและ NIM ต่ำกว่า 4) สินเชื่อมีการกระจายมากกว่า โดยธนาคารภูมิภาคมีสัดส่วนสินเชื่อธุรกิจและอสังหาริมทรัพย์เชิงพาณิชย์สูงกว่า จึงอ่อนไหวต่อภาวะเศรษฐกิจ

ทั้งนี้ เรามองบวกต่อธนาคารใหญ่สหรัฐฯ ที่มีสัดส่วนรายได้ตลาดทุนสูง เช่น JPM, GS และ MS ที่สุด โดยเราประเมินว่า รายได้ตลาดทุนจะยังเป็นปัจจัยบวกที่หนุนการเติบโตของธนาคารในครึ่งปีหลังนี้ โดยเฉพาะความต้องการทำดีลในกลุ่ม AI รวมไปถึงความผันผวนที่คาดว่ายังคงสูงจากอัตราภาษีนำเข้าสหรัฐฯ และความขัดแย้งทางภูมิรัฐศาสตร์ คอยหนุนรายได้ซื้อขายหุ้น

ข้อสงวนสิทธิ์

ข้อมูล ความเห็น บทวิเคราะห์ ราคา การคาดการณ์ และ/หรือ ข้อมูลอื่นใด (“ข้อมูล”) ที่ปรากฏ จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น โดยมีที่มาจากแหล่งข้อมูลสาธารณะที่เชื่อว่าเชื่อถือได้ บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด (“INVX”) ไม่รับรองความถูกต้อง ครบถ้วน หรือความเป็นปัจจุบันของข้อมูลดังกล่าว โดยเป็นข้อมูล ณ วันที่เผยแพร่และอาจเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า ข้อมูลนี้ไม่ถือเป็นการรับประกันราคาหรือผลตอบแทน คำแนะนำการลงทุน การเสนอซื้อหรือขายหลักทรัพย์ หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ใด INVX และ/หรือ กรรมการ พนักงาน และลูกจ้างของ INVX ไม่รับผิดชอบต่อความเสียหายอันเป็นผลมาจากหรือเกี่ยวข้องกับการใช้ข้อมูลดังกล่าว

INVX และธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นบริษัทย่อยที่บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCBX) เป็นผู้ถือหุ้นรายใหญ่ ข้อมูลที่เกี่ยวข้องกับธนาคารฯ มีวัตถุประสงค์เพื่อใช้ในการเปรียบเทียบเท่านั้น INVX และ/หรือ บริษัทในเครือ SCBX อาจเป็นที่ปรึกษาทางการเงิน ผู้จัดจำหน่ายหลักทรัพย์ ผู้ออกและเสนอขายหุ้นกู้ที่มีอนุพันธ์แฝง หรือ ตราสารแสดงสิทธิการฝากหลักทรัพย์ต่างประเทศ บนหลักทรัพย์ที่ปรากฏอยู่ในรายงานฉบับนี้ รวมถึงอาจมีการทำธุรกรรมอื่นใดในหลักทรัพย์ที่ถูกกล่าวถึง อันอาจก่อให้เกิดความขัดแย้งทางผลประโยชน์ได้ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน