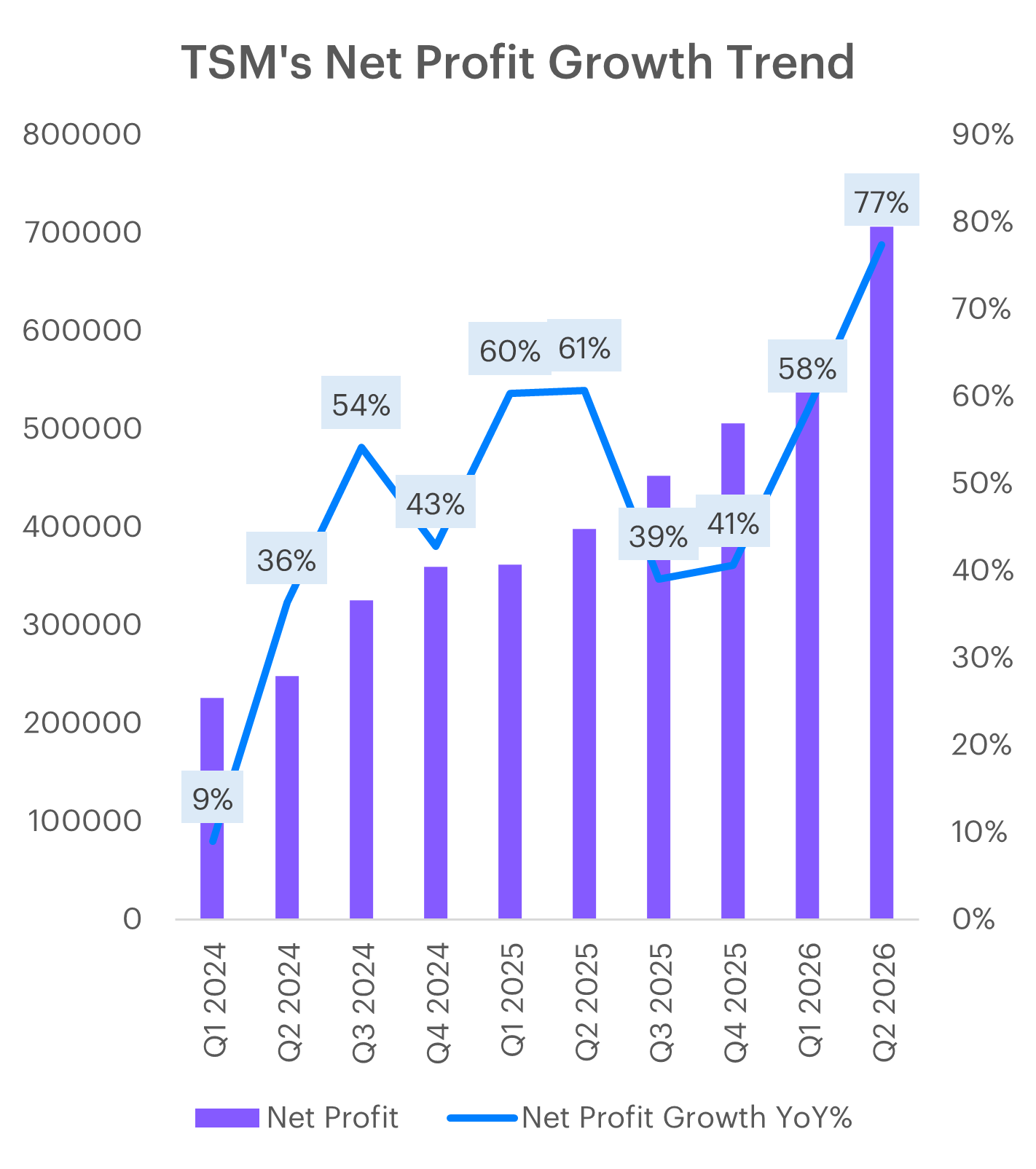

TSMC รายงานผลประกอบการ 2Q26 ดีกว่าคาดอย่างชัดเจน โดยกำไรสุทธิทำสถิติสูงสุดใหม่ที่ 7.066 แสนล้านดอลลาร์ไต้หวัน เพิ่มขึ้น 77.4% YoY และ 23.4% QoQ สูงกว่าตลาดคาดประมาณ 12% แรงหนุนหลักมาจากรายได้ชิปประมวลผลสมรรถนะสูงที่เติบโตต่อเนื่อง การใช้กำลังการผลิตสูงขึ้น และการควบคุมต้นทุนที่ดี ส่งให้อัตรากำไรขั้นต้นแตะ 67.7% สูงกว่ากรอบคาดการณ์เดิมเล็กน้อย ผลประกอบการ 2Q26 ยืนยันว่าความต้องการชิป AI ยังไม่ได้ชะลอตัว มองเป็นบวกต่อ TSMC และห่วงโซ่ชิป AI โดยเฉพาะผู้ผลิตเครื่องจักรและผู้ผลิตชิป AI

ผลประกอบการเทียบกับคาดการณ์

-

ดีกว่าที่คาดอย่างมีนัยสำคัญ โดยเฉพาะกำไรสุทธิและ Operating Margin

-

กำไรสุทธิ NT$706.6 พันล้าน สูงกว่าประมาณการ Bloomberg ที่ NT$623.7 พันล้านราว 13% และสูงกว่า LSEG SmartEstimate ที่ NT$632.6 พันล้านราว 12%

-

รายได้ US$40.20 พันล้าน อยู่ที่กรอบบนของ Guidance เดิม US$39.0–40.2 พันล้าน

-

Gross Margin 67.7% สูงกว่ากรอบบนเดิมที่ 67.5%

-

Operating Margin 60.3% สูงกว่ากรอบบนเดิมที่ 58.5% ถึง 1.8 จุด

-

กำไรส่วนหนึ่งมาจาก One-off แต่แม้หักรายการพิเศษออก กำไรจากธุรกิจหลักยังแข็งแกร่งและน่าจะสูงกว่าคาดเล็กน้อย

-

ปัจจัยหนุนหลักมาจากสัดส่วนรายได้ HPC ที่เพิ่มขึ้น การใช้กำลังการผลิตสูงขึ้น การลดต้นทุน และสัดส่วน Advanced Node ที่เพิ่มเป็น 77% ของรายได้เวเฟอร์ทั้งหมด

ตารางผลประกอบการ 2Q26

|

รายการ |

2Q26 |

YoY |

QoQ |

เทียบ Guidance/คาด |

|

รายได้ |

NT$1.270 ล้านล้าน |

+36.0% |

+12.0% |

แข็งแกร่ง |

|

รายได้สกุลดอลลาร์ |

US$40.20 พันล้าน |

+33.7% |

+12.0% |

แตะกรอบบน |

|

กำไรขั้นต้น |

NT$860.31 พันล้าน |

+57.2% |

+14.5% |

โตเร็วกว่ารายได้ |

|

Gross Margin |

67.7% |

+9.1 จุด |

+1.5 จุด |

สูงกว่ากรอบบน 0.2 จุด |

|

ค่าใช้จ่ายดำเนินงาน |

NT$98.98 พันล้าน |

+17.1% |

+5.3% |

โตช้ากว่ารายได้ |

|

กำไรจากการดำเนินงาน |

NT$766.60 พันล้าน |

+65.4% |

+16.3% |

แข็งแกร่งมาก |

|

Operating Margin |

60.3% |

+10.7 จุด |

+2.2 จุด |

สูงกว่ากรอบบน 1.8 จุด |

|

กำไรสุทธิ |

NT$706.56 พันล้าน |

+77.4% |

+23.4% |

สูงกว่าคาด 12–13% |

|

EPS |

NT$27.25 |

+77.4% |

+23.4% |

สูงกว่าคาด |

|

Net Margin |

55.6% |

+12.9 จุด |

+5.1 จุด |

ได้แรงหนุนจาก One-off |

|

ROE |

45.9% |

+11.1 จุด |

+5.4 จุด |

อยู่ในระดับสูงมาก |

|

ปริมาณเวเฟอร์ |

4.336 ล้านแผ่น |

+16.6% |

+3.9% |

รายได้โตเร็วกว่าปริมาณ |

รายได้เพิ่มขึ้นเร็วกว่าปริมาณเวเฟอร์ สะท้อนว่าสัดส่วนสินค้ามูลค่าสูง โดยเฉพาะ 2nm และ 3nm เพิ่มขึ้นอย่างชัดเจน ขณะที่ค่าใช้จ่ายดำเนินงานเติบโตช้ากว่ารายได้ ทำให้เกิด Operating Leverage สูง

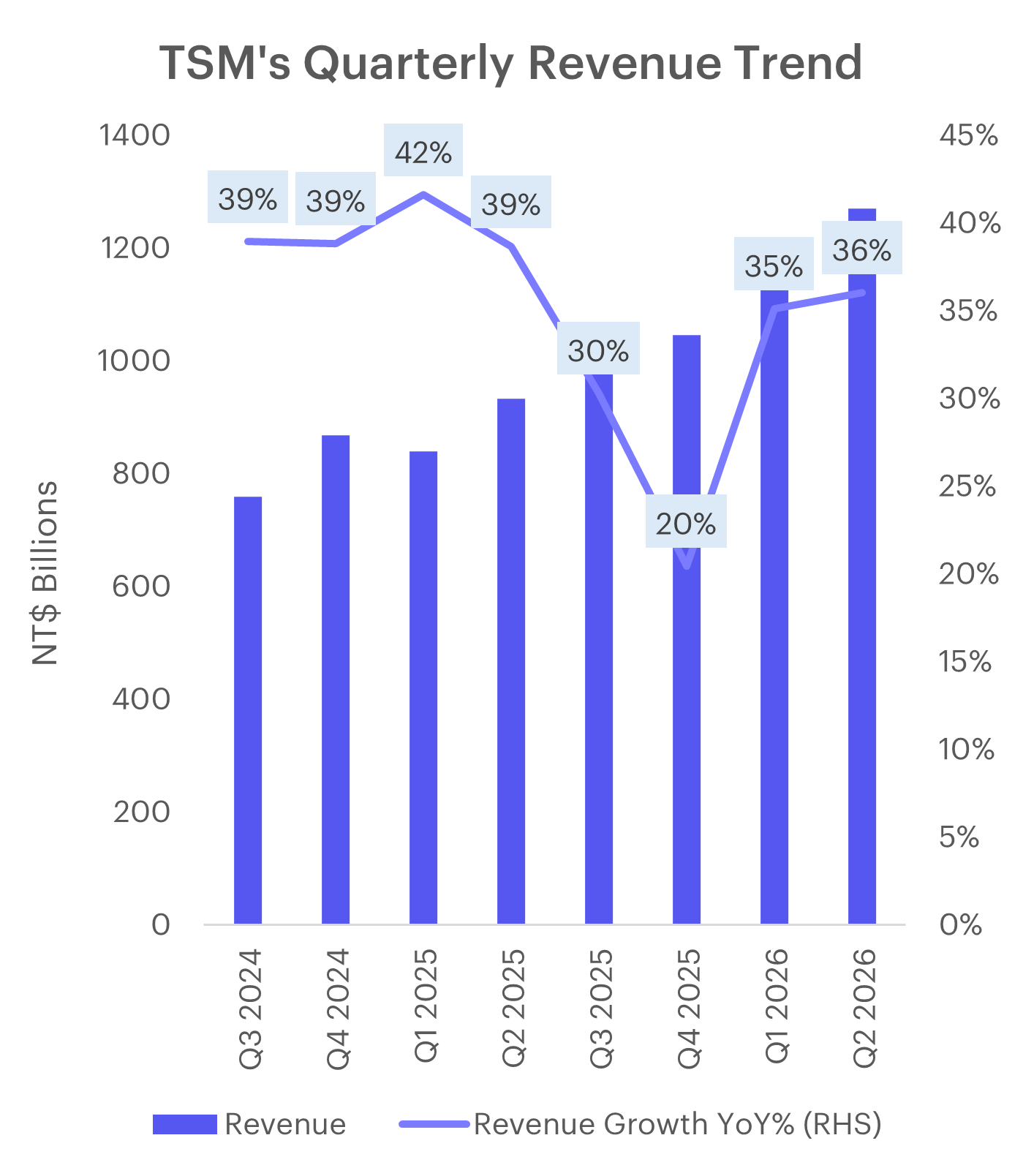

รายได้และอัตราการทำกำไร

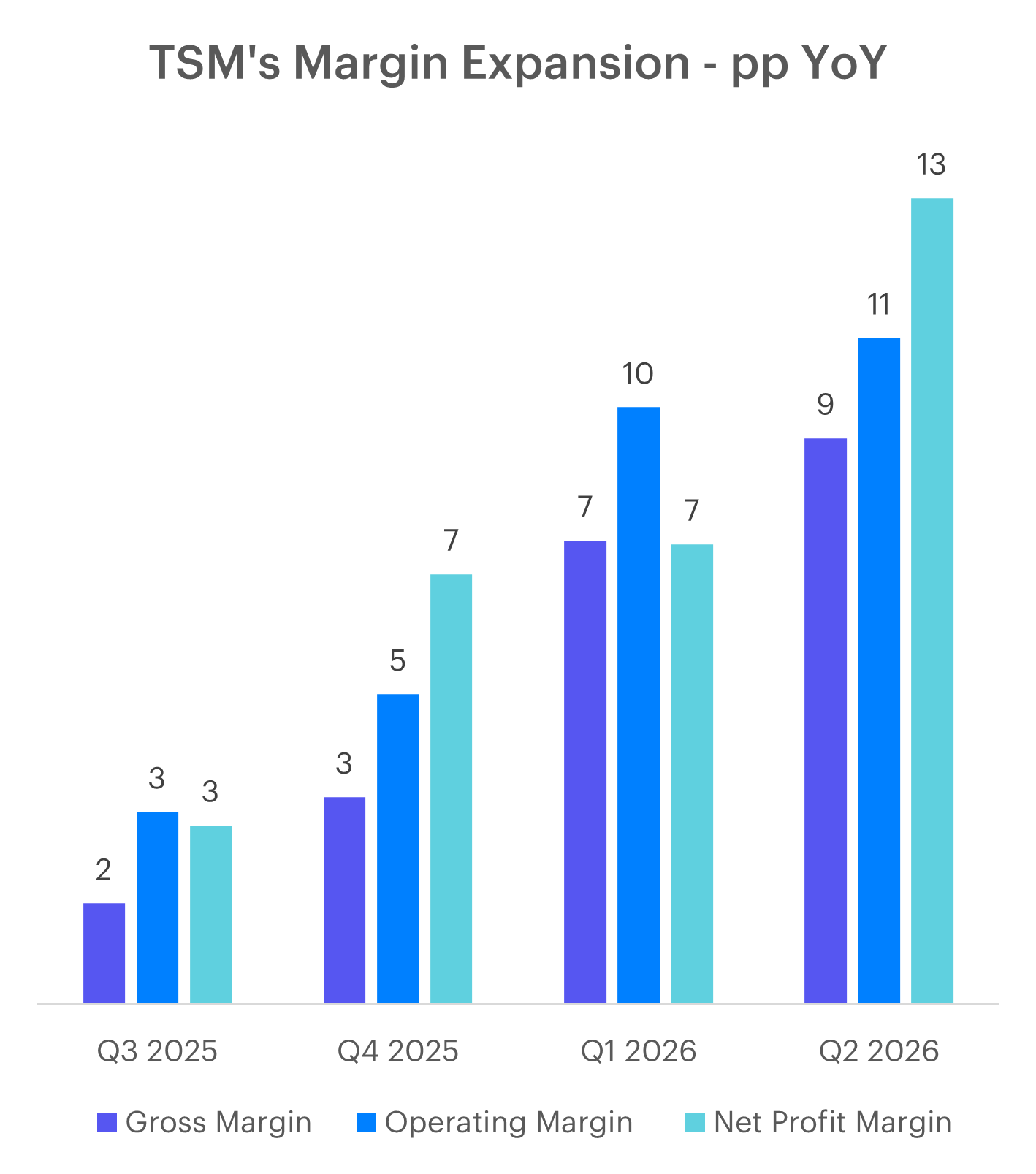

- รายได้ 2Q26 เพิ่มขึ้น 36.0% YoY และ 12.0% QoQ เป็น NT$1.270 ล้านล้าน โดยความต้องการ Advanced Node ยังแข็งแกร่ง โดยเฉพาะจาก AI และ Data Center ส่งผลให้กำไรขั้นต้นเพิ่มขึ้น 57.2% YoY เป็น NT$860.3 พันล้าน และ Gross Margin เพิ่มเป็น 67.7% จาก 58.6% ในปีก่อน

- Gross Margin ที่สูงขึ้นมาจากการลดต้นทุน การใช้กำลังการผลิตสูงขึ้น และโครงสร้างรายได้ที่ดีขึ้น แม้ถูกกดดันบางส่วนจากโรงงานต่างประเทศ ขณะที่ Operating Margin เพิ่มเป็น 60.3% เนื่องจากค่าใช้จ่ายดำเนินงานเพิ่มเพียง 17.1% YoY ต่ำกว่าการเติบโตของรายได้มาก

- ค่าใช้จ่ายวิจัยและพัฒนาเพิ่มขึ้น 19.4% YoY เป็น NT$73.1 พันล้าน สอดคล้องกับการเร่งพัฒนา N2, A16, A14 และ A13 ขณะที่ค่าใช้จ่ายขายและบริหารเพิ่มขึ้น 11.2% YoY เป็น NT$25.8 พันล้าน

รายการพิเศษและกำไรปกติ

- กำไรสุทธิที่รายงานรวม One-off สำคัญจากการขายและตีมูลค่าหุ้น Vanguard International Semiconductor หรือ VIS จำนวน NT$63.2 พันล้าน ทำให้รายได้อื่นที่มิใช่การดำเนินงานเพิ่มเป็น NT$95.8 พันล้าน จาก NT$28.8 พันล้านในไตรมาสก่อน

- นอกจากนี้ บริษัทยังรับรู้รายได้ดำเนินงานอื่นจากค่าสินไหมประกันภัยที่เกี่ยวข้องกับเหตุแผ่นดินไหวเมื่อวันที่ 3 เมษายน 2024 ทำให้รายได้ดำเนินงานอื่นเพิ่มเป็น NT$5.27 พันล้าน เทียบกับ NT$1.68 พันล้านใน 1Q26

- หากหักกำไร VIS หลังภาษีแบบประมาณการ กำไรปกติน่าจะอยู่ราว NT$650–660 พันล้าน หรือยังเพิ่มขึ้นประมาณ 63–66% YoY และยังสูงกว่าประมาณการตลาดเล็กน้อย จึงถือว่าคุณภาพของกำไรจากธุรกิจหลักยังแข็งแกร่ง

ปัจจัยขับเคลื่อนธุรกิจ

- HPC: คิดเป็น 66% ของรายได้ เพิ่มจาก 61% ใน 1Q26 และ 60% ใน 2Q25 โดยรายได้เพิ่มขึ้น 20% QoQ เป็นแรงขับเคลื่อนหลักจาก AI Accelerator, Server Processor และ HBM Base Die

- Smartphone: คิดเป็น 22% ของรายได้ ลดจาก 26% ในไตรมาสก่อน โดยรายได้ลดลง 4% QoQ ตามฤดูกาล

- IoT: คิดเป็น 5% ของรายได้ เพิ่มขึ้น 4% QoQ

- Automotive: คิดเป็น 4% ของรายได้ เพิ่มขึ้น 15% QoQ แต่ยังเติบโตช้ากว่า HPC

- DCE: คิดเป็น 1% ของรายได้ เพิ่มขึ้น 5% QoQ

- Others: คิดเป็น 2% ของรายได้ เพิ่มขึ้น 5% QoQ

- ภาพรวมชี้ว่าการเติบโตของ TSMC ในไตรมาสนี้มาจาก HPC และ AI เป็นหลัก ขณะที่ Smartphone ยังอ่อนตัว QoQ และกลุ่ม Consumer Electronics ยังไม่ได้ฟื้นตัวอย่างเต็มที่

เทคโนโลยีการผลิต

- 2nm: เริ่มสร้างรายได้แล้วที่ 3% ของรายได้เวเฟอร์ สะท้อนการเพิ่มกำลังผลิตที่เร็วและความต้องการสูง

- 3nm: สัดส่วนเพิ่มเป็น 30% จาก 25% ใน 1Q26 และ 24% ใน 2Q25

- 5nm: คิดเป็น 33% ลดจาก 36% ในไตรมาสก่อน

- 7nm: คิดเป็น 11% ลดจาก 13% ใน 1Q26

- Advanced Node ตั้งแต่ 7nm และใหม่กว่า รวมกันคิดเป็น 77% ของรายได้เวเฟอร์ เพิ่มจาก 74% ในไตรมาสก่อน

- การที่ 2nm เริ่มสร้างรายได้ 3% ตั้งแต่ไตรมาสแรกของการรับรู้รายได้ถือเป็นสัญญาณบวก เพราะสะท้อนว่าการเพิ่มกำลังผลิตเป็นไปอย่างรวดเร็ว ขณะที่ 3nm มีสัดส่วนสูงถึง 30% และยังเป็นฐานรายได้หลักของ AI และ Smartphone ระดับสูง

ตลาดและภูมิภาคสำคัญ

- อเมริกาเหนือ: สัดส่วนเพิ่มเป็น 78% จาก 75% ปีก่อน รายได้โดยประมาณเติบโตมากกว่า 40% YoY ตามความต้องการจากผู้ผลิตชิป AI และผู้ให้บริการระบบคลาวด์

- เอเชียแปซิฟิก: สัดส่วน 8% ลดจาก 9% ทั้ง YoY และ QoQ แต่รายได้ยังเติบโตตามฐานรายได้รวม

- จีน: สัดส่วนลดเหลือ 6% จาก 9% ปีก่อน รายได้โดยประมาณลดลง YoY สะท้อนข้อจำกัดด้านการส่งออกและการที่การเติบโตกระจุกตัวในลูกค้า AI สหรัฐฯ

- ญี่ปุ่น: สัดส่วนทรงตัวที่ 4%

- ยุโรป ตะวันออกกลาง และแอฟริกา: สัดส่วนเพิ่มเป็น 4% จาก 3% ปีก่อน แต่ยังมีฐานรายได้ขนาดเล็ก

- สัดส่วน North America ที่เพิ่มขึ้นต่อเนื่องสะท้อนว่าความต้องการหลักยังมาจากลูกค้า AI และ Cloud ของสหรัฐฯ เช่น Nvidia, AMD, Broadcom และผู้ให้บริการ Cloud รายใหญ่ แต่ในอีกด้านหนึ่งก็ทำให้รายได้กระจุกตัวกับลูกค้าและตลาดสหรัฐฯ มากขึ้น

วิเคราะห์งบดุล

- ฐานะการเงินยังแข็งแกร่งมาก โดยเงินสดและหลักทรัพย์สภาพคล่องอยู่ที่ NT$3.518 ล้านล้าน เพิ่มขึ้น 5.1% QoQ และ 33.5% YoY ขณะที่หนี้ที่มีดอกเบี้ยอยู่ที่ NT$1.032 ล้านล้าน ส่งผลให้บริษัทมีเงินสดสุทธิ NT$2.486 ล้านล้าน เพิ่มขึ้น 6.9% QoQ และ 50.1% YoY

- ดังนั้น Net Debt/EBITDA ไม่มีความกังวล เพราะบริษัทอยู่ในสถานะ Net Cash สูง ขณะที่ Current Ratio อยู่ที่ 2.5 เท่า และเงินทุนหมุนเวียนสุทธิอยู่ที่ NT$2.708 ล้านล้าน สะท้อนความสามารถในการรองรับ CAPEX ขนาดใหญ่และเงินปันผลได้ต่อเนื่อง

-

อย่างไรก็ตาม มีประเด็นที่ต้องติดตาม ได้แก่

-

ลูกหนี้การค้าเพิ่มขึ้น 21.5% QoQ และ 87.1% YoY เป็น NT$440.9 พันล้าน

-

ระยะเวลาเก็บลูกหนี้เพิ่มเป็น 29 วัน จาก 26 วันใน 1Q26 และ 23 วันใน 2Q25

-

สินค้าคงเหลือเพิ่มขึ้น 23.8% QoQ และ 26.7% YoY เป็น NT$385.5 พันล้าน

-

ระยะเวลาถือสินค้าคงเหลือเพิ่มเป็น 87 วัน จาก 80 วันในไตรมาสก่อน เนื่องจากการเพิ่มกำลังผลิต N2

-

- การเพิ่มขึ้นของสินค้าคงเหลือยังไม่น่ากังวลมาก เพราะเชื่อมโยงกับ N2 Ramp แต่การเพิ่มขึ้นของลูกหนี้ที่เร็วกว่ารายได้ควรติดตาม โดยเฉพาะหาก A/R Days ยังเพิ่มขึ้นต่อใน 3Q26

กระแสเงินสดและรายจ่ายลงทุน

- กระแสเงินสดจากการดำเนินงานอยู่ที่ NT$783.4 พันล้าน เพิ่มขึ้น 12.1% QoQ และ 57.6% YoY สะท้อนความสามารถในการสร้างเงินสดที่แข็งแกร่งจากธุรกิจหลัก

- CAPEX เพิ่มขึ้นเป็น NT$496.0 พันล้าน หรือ US$15.7 พันล้าน เพิ่มขึ้น 41.4% QoQ และ 66.9% YoY ทำให้ CAPEX ครึ่งปีแรกอยู่ที่ US$26.8 พันล้าน คิดเป็นเกือบครึ่งหนึ่งของกรอบทั้งปี US$52–56 พันล้าน

- FCF อยู่ที่ NT$287.4 พันล้าน ลดลง 17.5% QoQ แต่เพิ่มขึ้น 43.8% YoY การลดลง QoQ มาจาก CAPEX ที่เพิ่มเร็วกว่ากระแสเงินสดจากการดำเนินงาน ไม่ได้เกิดจากการอ่อนตัวของกำไรหรือยอดขาย

Guidance 3Q26

- TSMC คาดรายได้ 3Q26 ที่ US$44.6–45.8 พันล้าน โดยค่ากลางอยู่ที่ US$45.2 พันล้าน หรือเพิ่มขึ้นประมาณ 12.4% QoQ จาก 2Q26 และเพิ่มขึ้นอย่างแข็งแกร่ง YoY แรงหนุนมาจากความต้องการ Advanced Node ที่ต่อเนื่อง รวมถึงการเพิ่มกำลังผลิต 2nm อย่างรวดเร็ว

-

บริษัทคาด

-

Gross Margin ที่ 65–67%

-

Operating Margin ที่ 56–58%

-

สมมติฐานอัตราแลกเปลี่ยน US$1 ต่อ NT$32

-

- Guidance รายได้ถือว่าแข็งแกร่งมาก แต่ Margin ลดลงจาก 2Q26 เนื่องจากผลกระทบจาก N2 Ramp, ต้นทุนโรงงานต่างประเทศ และโครงสร้างต้นทุนของเทคโนโลยีใหม่ แม้ระดับ Margin ที่ Guidance ยังสูงกว่าค่าเฉลี่ยระยะยาวของบริษัทอย่างมีนัยสำคัญ

แนวโน้มของบริษัท

- แนวโน้มระยะสั้นยังเป็นบวกจากความต้องการ AI และ Leading-edge Process โดยบริษัทระบุชัดว่าธุรกิจ 3Q26 จะได้รับแรงหนุนจากความต้องการ Advanced Node ต่อเนื่อง รวมถึงการเพิ่มกำลังผลิต 2nm อย่างรวดเร็ว

- ในเชิงโครงสร้าง สัดส่วน HPC ที่เพิ่มเป็น 66% และ Advanced Node ที่ 77% แสดงว่ารายได้กำลังเปลี่ยนไปสู่ตลาดที่มีการเติบโตและมาร์จิ้นสูง ขณะที่ CAPEX ครึ่งปีแรก US$26.8 พันล้าน สะท้อนว่าบริษัทยังมั่นใจในคำสั่งซื้อระยะหลายปี

มุมมองของผู้บริหาร

- จาก Earnings Release ผู้บริหารระบุว่าผลประกอบการ 2Q26 ได้แรงหนุนจากความต้องการ Leading-edge Process ที่แข็งแกร่ง และคาดว่า 3Q26 จะได้รับแรงหนุนต่อเนื่อง รวมถึงการเพิ่มกำลังผลิต 2nm อย่างรวดเร็ว

การวิเคราะห์เชื่อมโยงและสัญญาณต่ออุตสาหกรรม

- ผู้ผลิตชิป AI — เป็นบวกต่อ Nvidia, AMD และ Broadcom

การเติบโตของรายได้ชิปสมรรถนะสูงประมาณ 50% YoY และสัดส่วนรายได้อเมริกาเหนือที่เพิ่มเป็น 78% ชี้ว่าคำสั่งซื้อชิป AI จากลูกค้าสหรัฐฯ ยังแข็งแกร่ง เป็นสัญญาณว่าการส่งมอบระบบ AI ยังมีข้อจำกัดจากกำลังผลิตมากกว่าความต้องการที่อ่อนตัว - ผู้ผลิตเครื่องจักร — เป็นบวกต่อ ASML, Applied Materials, Lam Research และ KLA

รายจ่ายลงทุนของ TSMC เพิ่มขึ้นเกือบ 67% YoY และครึ่งปีแรกใช้ไปแล้ว 2.68 หมื่นล้านดอลลาร์สหรัฐ สะท้อนคำสั่งซื้อเครื่องจักรผลิตชิปและเครื่องตรวจสอบที่น่าจะอยู่ในระดับสูงต่อเนื่อง โดยเฉพาะอุปกรณ์สำหรับ 2–3 นาโนเมตร - บรรจุภัณฑ์ขั้นสูง — เป็นบวกต่อ ASE, Amkor และผู้ผลิตวัสดุที่เกี่ยวข้อง

กำลังผลิตบรรจุภัณฑ์ขั้นสูงยังเป็นคอขวดของชิป AI ทำให้ TSMC ต้องทำงานร่วมกับผู้รับจ้างประกอบและทดสอบชิปภายนอก การขยายตัวของตลาดจึงไม่ได้จำกัดอยู่เพียง TSMC - หน่วยความจำ HBM — เป็นบวกต่อ SK Hynix, Samsung และ Micron

การเพิ่มขึ้นของปริมาณชิป AI ย่อมเพิ่มความต้องการหน่วยความจำความเร็วสูงควบคู่กัน อย่างไรก็ตาม ผลประกอบการ TSMC ที่แข็งแกร่งไม่ได้รับรองว่าราคาหน่วยความจำจะเพิ่มขึ้นต่อเนื่อง เพราะยังขึ้นอยู่กับการขยายกำลังผลิตของผู้ผลิตแต่ละราย - สมาร์ตโฟนและคอมพิวเตอร์ — สัญญาณยังผสม

รายได้สมาร์ตโฟนลดลง 4% QoQ และสัดส่วนลดเหลือ 22% สะท้อนว่าการเติบโตของ TSMC ในขณะนี้มาจาก AI มากกว่าการฟื้นตัวของสินค้าอิเล็กทรอนิกส์ผู้บริโภค

ความเสี่ยงที่ควรระวัง

1. การลงทุน AI มากเกินความต้องการในอนาคต: ลูกค้ารายใหญ่กำลังกู้ยืมและระดมทุนจำนวนมากเพื่อสร้างศูนย์ข้อมูล หากผลตอบแทนจาก AI ต่ำกว่าคาด อาจนำไปสู่การชะลอคำสั่งซื้อเครื่องประมวลผล

2. รายได้กระจุกตัวในอเมริกาเหนือ: สัดส่วนเพิ่มเป็น 78% ทำให้บริษัทพึ่งพาการลงทุนของลูกค้าเทคโนโลยีสหรัฐฯ และมีความเสี่ยงจากข้อจำกัดการส่งออกมากขึ้น

3. ต้นทุนโรงงานต่างประเทศ: โรงงานสหรัฐฯ ญี่ปุ่น และยุโรปมีต้นทุนสูงกว่าไต้หวัน และอาจลดทอนอัตรากำไรหลายจุดในช่วงเพิ่มกำลังผลิต

4. กระแสเงินสดอิสระถูกกดดัน: แม้ธุรกิจสร้างเงินสดได้ดี แต่รายจ่ายลงทุนเพิ่มขึ้นอย่างรวดเร็ว ทำให้กระแสเงินสดอิสระลดลง QoQ

5. สินค้าคงเหลือและลูกหนี้เพิ่มขึ้น: ระยะเวลาถือสินค้าคงเหลือและเก็บลูกหนี้สูงขึ้น หากยังเพิ่มต่อเนื่องโดยรายได้ไม่เร่งตาม อาจเป็นสัญญาณที่ต้องระวัง

6. รายการพิเศษทำให้กำไรที่รายงานสูงกว่าปกติ: นักลงทุนควรประเมินกำไรปกติแยกจากกำไรขายหุ้น VIS

มุมมองของ InnovestX

-

ผลประกอบการ 2Q26 ยืนยันว่าความต้องการ AI ยังแข็งแกร่ง โดยจุดเด่นไม่ใช่เพียงกำไรสุทธิที่สูงกว่าคาด แต่คือ Operating Margin 60.3% และรายได้ HPC ที่เพิ่มขึ้น 20% QoQ แสดงให้เห็นว่า TSMC ยังมีอำนาจต่อรองและได้รับประโยชน์จากกำลังผลิต Advanced Node ที่ตึงตัว

-

แม้กำไรมี One-off จาก VIS แต่กำไรปกติยังเติบโตมากกว่า 60% YoY และสูงกว่าคาดเล็กน้อย ขณะที่ Guidance 3Q26 ที่ US$44.6–45.8 พันล้าน ชี้ว่ารายได้ยังมีแรงส่งต่อเนื่อง โดยเฉพาะจาก 2nm และ 3nm อย่างไรก็ตาม Gross Margin ที่คาดลดลงควรถูกมองเป็นผลจากการเพิ่มกำลังผลิตเทคโนโลยีใหม่ มากกว่าสัญญาณว่าราคาอ่อนตัว

- เรามีมุมมองบวกต่อ TSMC และห่วงโซ่ AI Semiconductor โดยเฉพาะผู้ผลิต AI Chip, HBM และ Semiconductor Equipment ผลประกอบการและ Guidance 3Q26 สนับสนุนมุมมองว่าความต้องการ AI ยังสูงกว่ากำลังผลิต และการลงทุนใน Data Center ยังไม่ชะลอตัวอย่างมีนัยสำคัญ

ข้อสงวนสิทธิ์

ข้อมูล ความเห็น บทวิเคราะห์ ราคา การคาดการณ์ และ/หรือ ข้อมูลอื่นใด (“ข้อมูล”) ที่ปรากฏ จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น โดยมีที่มาจากแหล่งข้อมูลสาธารณะที่เชื่อว่าเชื่อถือได้ บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด (“INVX”) ไม่รับรองความถูกต้อง ครบถ้วน หรือความเป็นปัจจุบันของข้อมูลดังกล่าว โดยเป็นข้อมูล ณ วันที่เผยแพร่และอาจเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า ข้อมูลนี้ไม่ถือเป็นการรับประกันราคาหรือผลตอบแทน คำแนะนำการลงทุน การเสนอซื้อหรือขายหลักทรัพย์ หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ใด INVX และ/หรือ กรรมการ พนักงาน และลูกจ้างของ INVX ไม่รับผิดชอบต่อความเสียหายอันเป็นผลมาจากหรือเกี่ยวข้องกับการใช้ข้อมูลดังกล่าว

INVX และธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นบริษัทย่อยที่บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCBX) เป็นผู้ถือหุ้นรายใหญ่ ข้อมูลที่เกี่ยวข้องกับธนาคารฯ มีวัตถุประสงค์เพื่อใช้ในการเปรียบเทียบเท่านั้น INVX และ/หรือ บริษัทในเครือ SCBX อาจเป็นที่ปรึกษาทางการเงิน ผู้จัดจำหน่ายหลักทรัพย์ ผู้ออกและเสนอขายหุ้นกู้ที่มีอนุพันธ์แฝง หรือ ตราสารแสดงสิทธิการฝากหลักทรัพย์ต่างประเทศ บนหลักทรัพย์ที่ปรากฏอยู่ในรายงานฉบับนี้ รวมถึงอาจมีการทำธุรกรรมอื่นใดในหลักทรัพย์ที่ถูกกล่าวถึง อันอาจก่อให้เกิดความขัดแย้งทางผลประโยชน์ได้ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน