วิกฤตพลังงานจากความตึงเครียดในช่องแคบฮอร์มุซส่งผลให้เงินเฟ้อผู้ผลิต (PPI) เร่งตัวขึ้นสูงถึง 6.5% YoY และเงินเฟ้อทั่วไป (CPI) ขยับขึ้นสู่ 4.2% YoY ส่งผลให้อัตราค่าจ้างแท้จริงของผู้บริโภคสหรัฐฯ หดตัวในรอบกว่า 3 ปีจนต้องลดการใช้จ่ายสินค้าฟุ่มเฟือย โดย INVX มองบวกต่อหุ้นกลุ่มที่มีความผันผวนของอัตรากำไรต่ำและมีอำนาจต่อรองราคาได้ดี เช่น กลุ่ม IT และ Health Care ในสหรัฐฯ, กลุ่มสินค้าจำเป็น ในสหรัฐฯ และยุโรป รวมถึงกลุ่มพลังงานและสื่อสารในฝั่งเอเชียที่มีกระแสเงินสดมั่นคง

รายงานดัชนีราคาผู้บริโภค (CPI) และดัชนีราคาผู้ผลิต (PPI) ของสหรัฐฯ ประจำเดือนพฤษภาคม 2026 สะท้อนภาพสภาวะเศรษฐกิจที่กำลังเผชิญแรงกดดันอย่างหนักจากต้นทุนพลังงานที่พุ่งสูงขึ้น อันเนื่องมาจากสถานการณ์สงครามอิหร่านและการชะงักงันของเส้นทางขนส่งบริเวณช่องแคบฮอร์มุซ โดยมีรายละเอียดดังนี้

สถานการณ์เงินเฟ้อฝั่งผู้บริโภค (CPI)

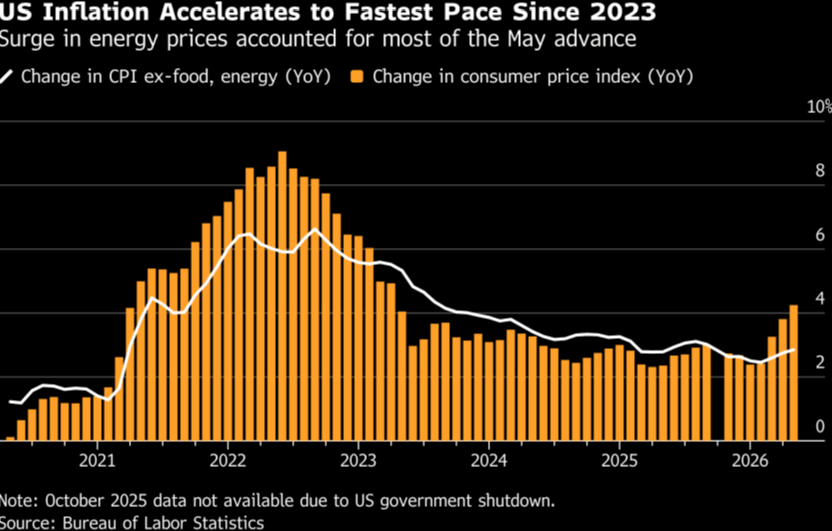

ดัชนีราคาผู้บริโภคทั่วไปเร่งตัวขึ้นเร็วที่สุดในรอบกว่า 3 ปี โดยปัจจัยขับเคลื่อนหลักมากกว่าครึ่งหนึ่งมาจากต้นทุนพลังงานที่ปรับตัวสูงขึ้น

- เงินเฟ้อทั่วไป (Headline CPI): ขยายตัว 0.5% MoMและเพิ่มขึ้น 4.2% YoY

- เงินเฟ้อพื้นฐาน (Core CPI): ขยายตัว 0.2% MoM ซึ่งต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 0.3% และเติบโตอยู่ที่ 2.9% YoY

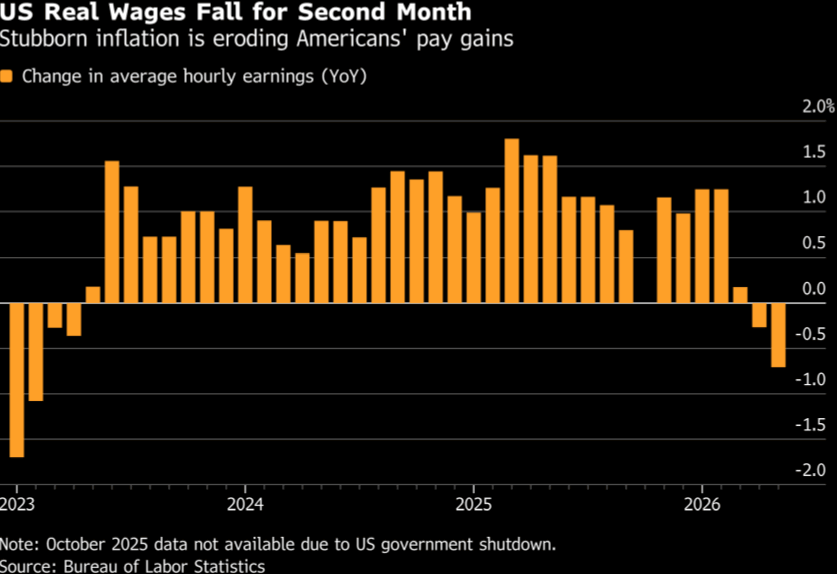

- กำลังซื้อที่หดตัว: อัตราค่าแรงเฉลี่ยต่อชั่วโมงที่แท้จริงในสหรัฐฯ ปรับตัวลดลง 0.7% YoY ซึ่งเป็นการลดลงรุนแรงที่สุดในรอบกว่า 3 ปี ส่งผลให้ผู้บริโภคเริ่มเผชิญภาวะตึงตัวและลดการใช้จ่ายในสินค้าฟุ่มเฟือย

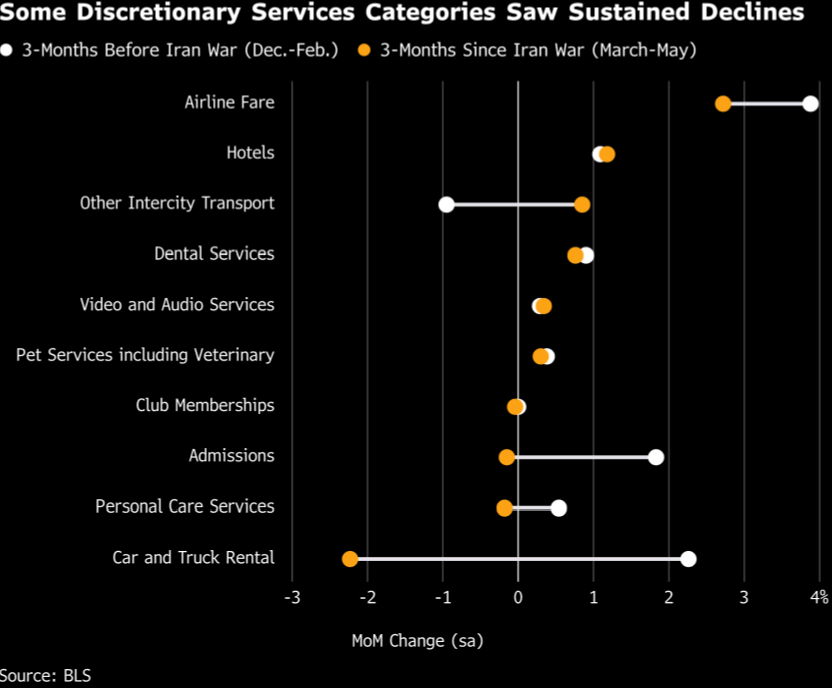

- พฤติกรรมผู้บริโภคระมัดระวังมากขึ้น: ข้อมูลชี้ว่าสัดส่วนของสินค้าและบริการในตะกร้าเงินเฟ้อพื้นฐานกว่า 60% มีอัตราการเพิ่มขึ้นของราคาต่ำกว่าเป้าหมายของธนาคารกลางสหรัฐฯ (Fed) ที่ระดับ 2% แสดงว่าผู้บริโภคเริ่มปฏิเสธการขึ้นราคาสินค้าฟุ่มเฟือยของภาคธุรกิจ

แนวโน้มดัชนีราคาผู้บริโภคทั่วไปและพื้นฐานของสหรัฐฯ

อัตราค่าจ้างแท้จริงปรับตัวลดลงติดต่อกันเป็นเดือนที่สอง

ผู้บริโภคเริ่มลดใช้จ่ายในสินค้าฟุ่มเฟือยบางอย่าง (ช่วงเวลาการเปรียบเทียบ = ก่อนเกิดสงครามในอิหร่าน 3 เดือน และหลังเกิดสงครามในอิหร่าน 3 เดือน)

สถานการณ์เงินเฟ้อฝั่งผู้ผลิต (PPI)

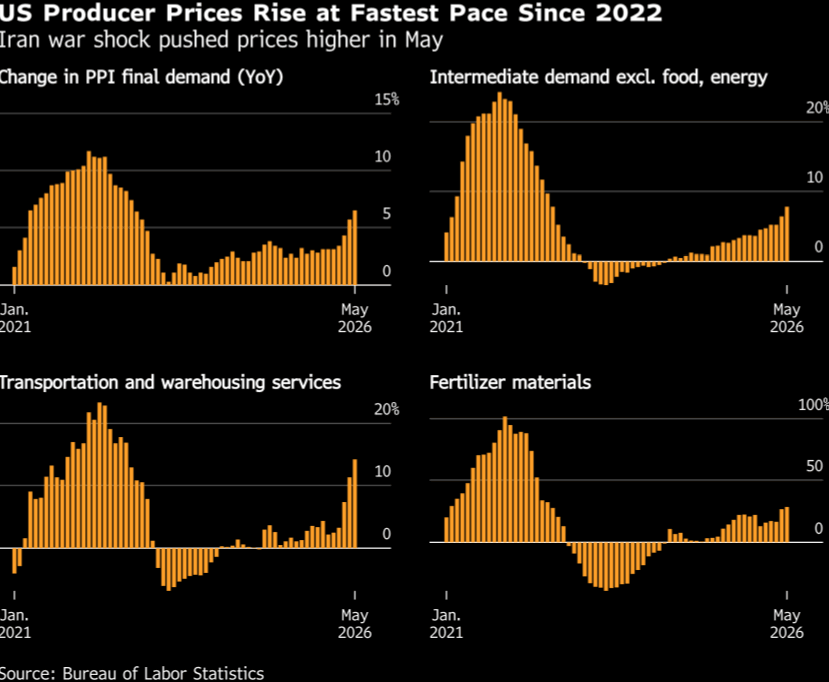

ดัชนีราคาผู้ผลิตส่งสัญญาณเตือนเรื่องต้นทุนการผลิตที่สูงขึ้น โดยภาคธุรกิจเริ่มส่งผ่านต้นทุนที่สูงขึ้นไปยังราคาสินค้าและบริการ

- เงินเฟ้อผู้ผลิตทั่วไป (Headline PPI): เพิ่มขึ้น 1.1% MoM สูงกว่าคาดการณ์ที่ 0.7% และเพิ่มขึ้น 6.5% YoY ซึ่งเป็นการขยายตัวสูงสุดนับตั้งแต่เดือนพฤศจิกายน 2022

- เงินเฟ้อผู้ผลิตพื้นฐาน (Core PPI): เพิ่มขึ้น 0.4% MoM และทรงตัวอยู่ที่ 4.9% YoY

- ต้นทุนอื่น ๆ ที่น่าสนใจ: ต้นทุนค่าขนส่งและคลังสินค้าเพิ่มขึ้น 2.6% MoM จากค่าขนส่งสินค้าทางรถบรรทุกเพิ่มขึ้น 17% YoY จากค่าเซอร์ชาร์จน้ำมันรวมไปถึงปัญหาขาดแคลนคนขับ และราคาปุ๋ยพุ่งขึ้น 28% YoY ซึ่งอาจส่งผลต่อราคาอาหารในอนาคต

ดัชนีราคาผู้ผลิตเพิ่มขึ้นแตะระดับสูงสุดนับตั้งแต่ปี 2022

มุมมองของ INVX

ในภาพรวมเงินเฟ้อที่เร่งตัวขึ้นจากราคาพลังงาน จะเป็นแรงกดดันสำคัญต่อกำลังซื้อของผู้บริโภค โดยเฉพาะกลุ่มรายได้ต่ำถึงปานกลาง ที่เริ่มแสดงเห็นให้ผ่านอัตราค่าจ้างที่แท้จริงปรับตัวลดลง รวมไปถึงการใช้จ่ายในหมวดสินค้าฟุ่มเฟือยที่ลดลง ขณะเดียวกัน ภาษีเงินคืนที่เป็นแรงหนุนสำคัญในการใช้จ่ายในไตรมาสที่ 1 กำลังหายไป

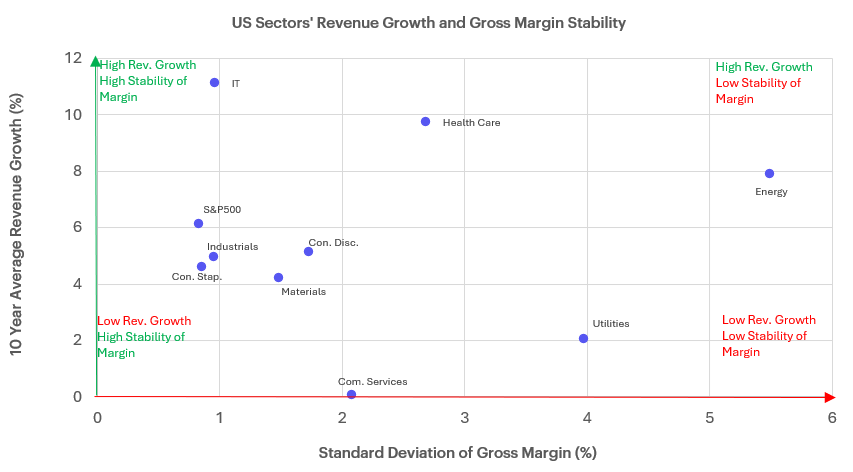

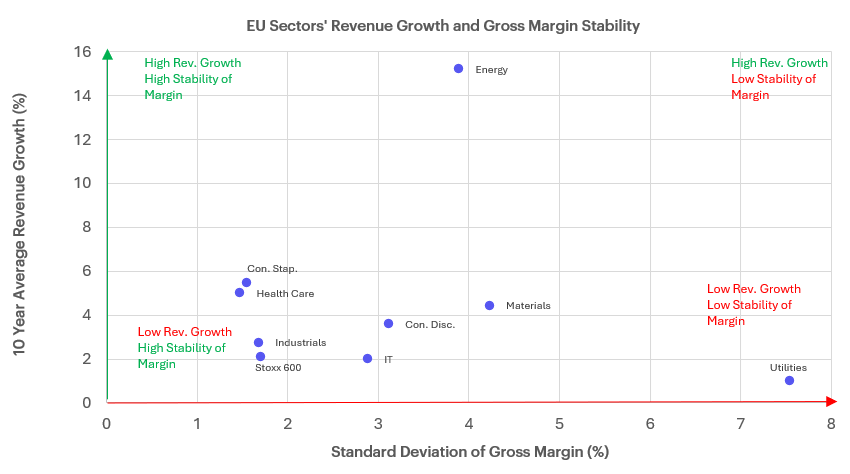

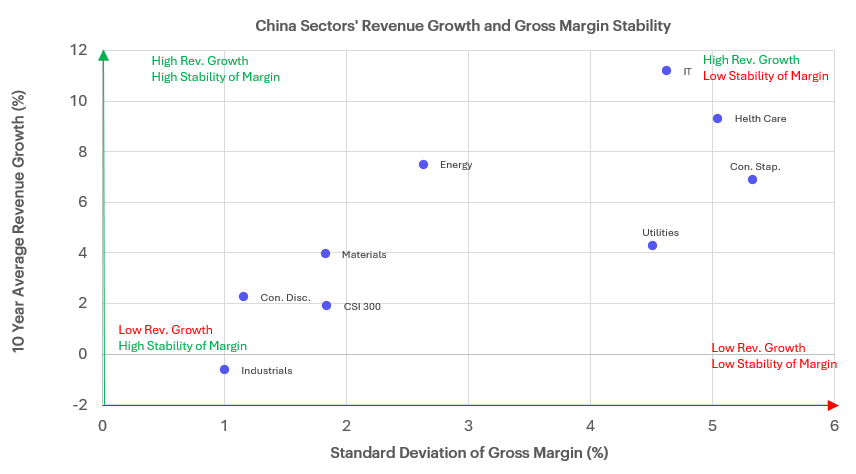

ดังนั้น ภาพการลงทุนในระยะข้างหน้า จึงควรเป็นการลงทุนที่มี Risk-Reward ดี ในแง่ของอัตรากำไรที่ผันผวนต่ำ และรายได้เติบโตได้ดี ซึ่งจากการวิเคราะห์ย้อนหลัง 10 ปี ใน 3 ตลาดหลักได้แก่ สหรัฐฯ ยุโรป และจีน เราพบว่า

- สหรัฐฯ - กลุ่ม IT และ Health Care เป็นกลุ่มที่ให้ Risk-Reward (รายได้เติบโตดี และความผันผวนของอัตรากำไรขั้นต้นต่ำ) ดีที่สุด สะท้อนถึง Pricing Power ที่ดี ขณะที่ Consumer Staples แม้รายได้เติบโตได้ช้ากว่า แต่มีความผันผวนในอัตรากำไรขั้นต้นต่ำมาก เหมาะเป็นหลุมหลบภัยในช่วงกําลังซื้อถดถอย

- ยุโรป – Consumer Staples เป็นกลุ่มที่มีเสถียรภาพที่สุด โดยมีความผันผวนของอัตรากำไรขั้นต้นต่ำกว่า 2% ขณะที่กลุ่ม Energy ในยุโรปมีการเติบโตของรายได้ที่สูง แต่ตามมาด้วยความผันผวนของอัตรากำไรขั้นต้นที่สูงมากเช่นกัน

- จีน – ในบริบทของจีน กลุ่ม Energy กลับมี Risk-Reward ที่น่าสนใจ โดยมีความผันผวนของอัตรากำไรขั้นต้นต่ำที่ 2.6% แต่ให้การเติบโตของรายได้สูงกว่า 7% ถือเป็นกลุ่มที่มีความมั่นคงของกำไรดีกว่ากลุ่มอื่นในประเทศ

การเปรียบเทียบการเติบโตรายได้ของรายกลุ่มอุตสาหกรรมและความผันผวนของอัตรากำไรระหว่างภูมิภาค

หุ้นรายตัวที่เรามองบวก

| ประเทศ | รายชื่อหุ้น | Sector | เหตุผลเชิงกลยุทธ์ |

| US | Microsoft (MSFT) | IT |

รายได้จาก Cloud/SaaS มีต้นทุนผันแปรต่ำมาก คุม Margin ได้นิ่งที่สุดในกลุ่มเทคโนโลยี |

| UnitedHealth (UNH) | Health Care |

อัตรากำไรนิ่งสม่ำเสมอ รายได้ไม่ผันผวนตามราคาน้ำมัน มีอำนาจต่อรองในตลาดสูง |

|

| Coca-Cola (KO) | Staples |

กำไรผันผวนต่ำ มี Pricing Power ในการผลักภาระต้นทุนวัตถุดิบได้ดีเยี่ยม |

|

| PepsiCo (PEP) | Staples |

พอร์ตโฟลิโอหลากหลายทั้งเครื่องดื่มและขนมขบเคี้ยว มี Brand Loyalty สูงและสามารถปรับราคาสินค้าขึ้นเพื่อสู้กับเงินเฟ้อได้ดี |

|

| Walmart (WMT) | Staples |

ได้อานิสงส์จากพฤติกรรมของผู้บริโภคที่เน้นความคุ้มค่าในภาวะเงินเฟ้อสูง และมีอำนาจต่อรองกับผู้ผลิตสูง |

|

| Costco (COST) | Staples |

โมเดลสมาชิกทำให้ผลประกอบการนิ่งกว่าค้าปลีกทั่วไปแม้ต้นทุนขนส่งพุ่ง |

|

| EU | Nestle (NESN SW) | Staples |

การกระจายตัวของสินค้าจำเป็นทั่วโลกช่วยลดความเสี่ยงจากวิกฤตพลังงานในยุโรป |

| Asia | CNOOC (883 HK) | Energy |

ในบริบทของจีน กลุ่มนี้มีกำไรนิ่งกว่ากลุ่มอื่น และได้รับประโยชน์จากราคาน้ำมันที่ค้างสูง |

| China Mobile (941 HK) | Comm |

รายได้จากการสื่อสารมีความแน่นอนสูง ทำหน้าที่เป็น Proxy ของกลุ่ม Utility ที่ความเสี่ยงต่ำ |

|

| CATL (300750 CH) | IT |

แม้ IT ในจีนจะมีความมผันผวน แต่ CATL เป็นผู้นำแบตเตอรี่โลกที่ ช่วยรักษา Margin ได้ดีกว่าคู่แข่ง |

|

| TSMC (2330 TT) | IT |

แม้ SD อัตรากำไรสูงกว่าฝั่ง US เล็กน้อย แต่มีอำนาจต่อรองราคาเหนือคู่แข่งสูง |