Adobe ทำสถิติรายได้สูงสุดและปรับเพิ่มเป้าหมายทั้งปีจากอุปสงค์ AI ที่แข็งแกร่ง แต่ราคาหุ้นถูกกดดันระยะสั้นจากการลาออกของ CFO และความกังวลเรื่องการเติบโตของรายได้ประจำในลูกค้ารายบุคคลจากการปรับกลยุทธ์แจกฟรี ในภาพรวมเราเชื่อว่าในกลุ่มซอฟต์แวร์ อย่าง ADBE บางธุรกิจยังมีความเสี่ยงถูก AI แย่งงาน คือ งานกราฟิกและ Productivity

1) ผลประกอบการไตรมาสนี้

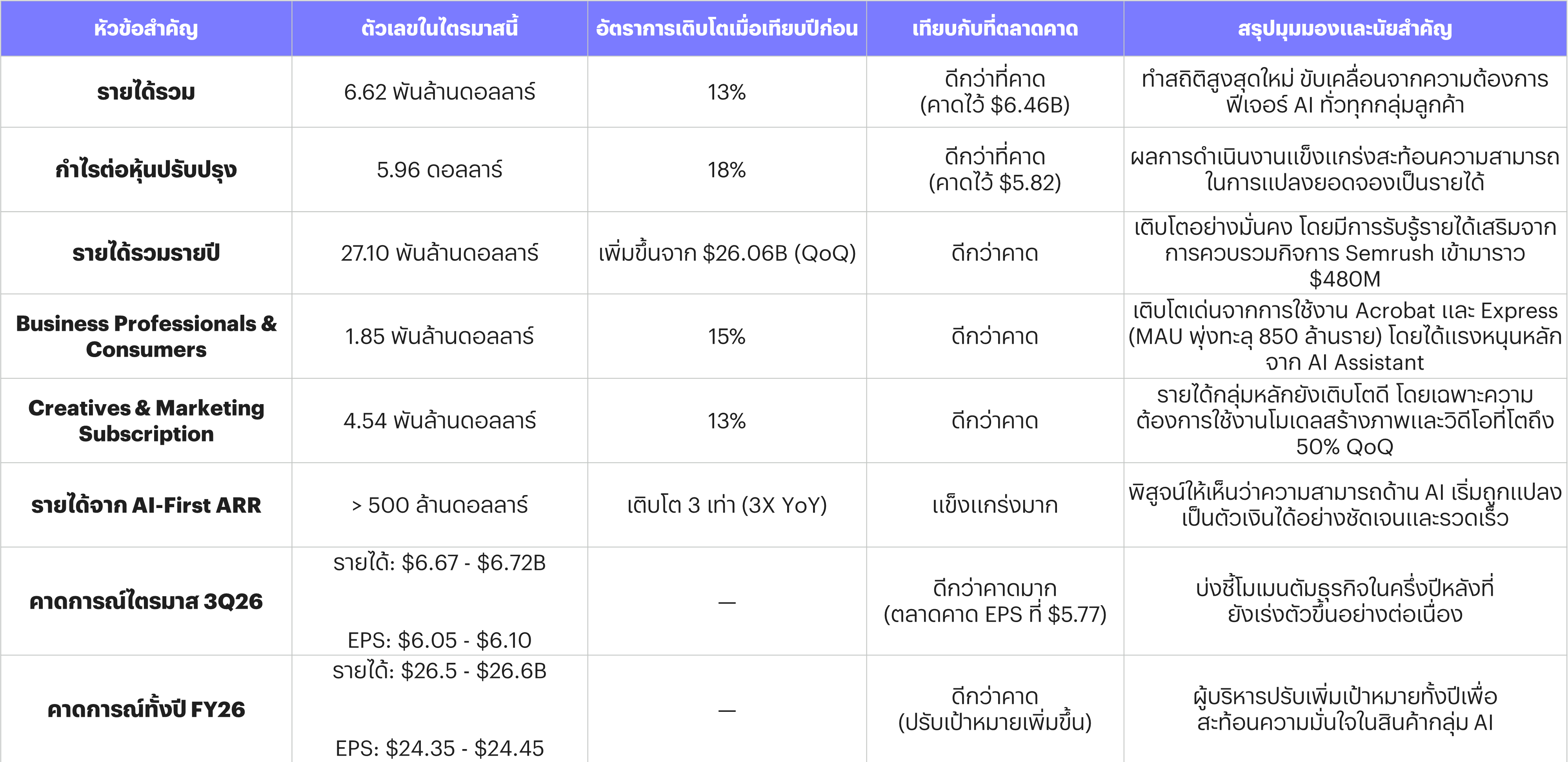

ภาพรวมผลการดำเนินงานออกมาดีกว่าที่ตลาดคาดการณ์ไว้ และทำสถิติรายได้สูงสุดเป็นประวัติการณ์:

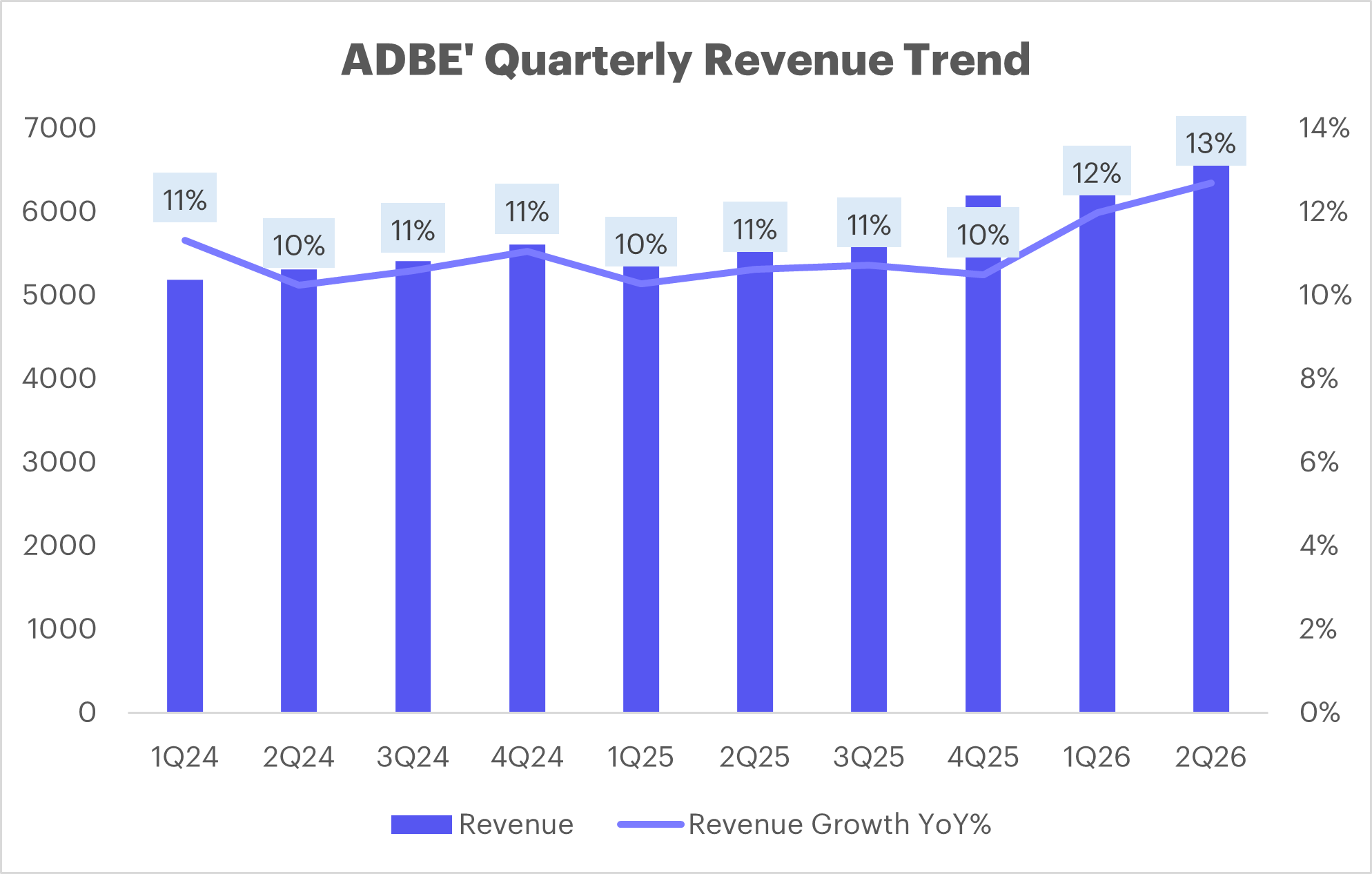

- รายได้รวม: อยู่ที่ 6.62 พันล้านดอลลาร์ เติบโต 13% YoY สูงกว่าที่ตลาดคาดไว้ที่ 6.46 พันล้านดอลลาร์

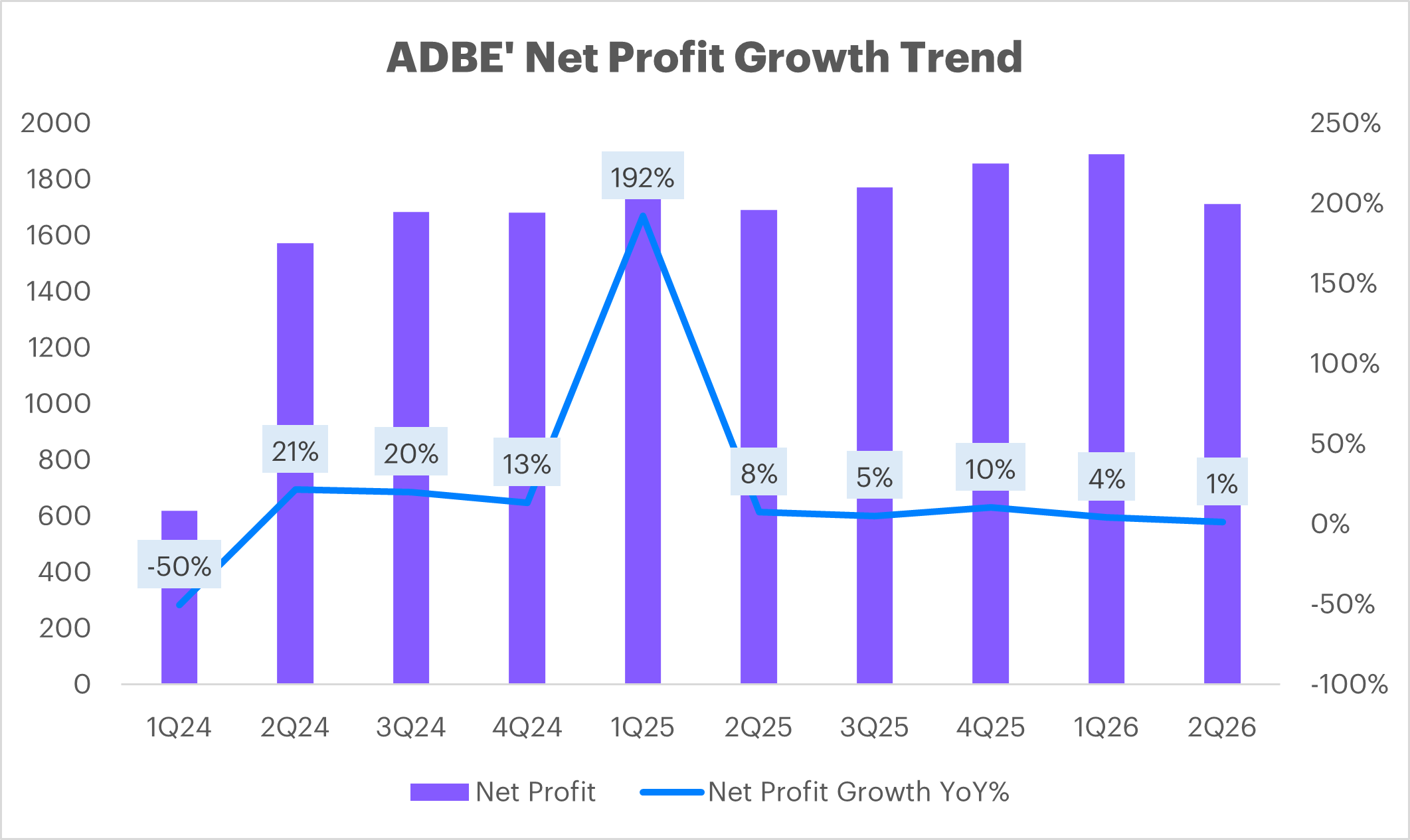

- กำไรต่อหุ้นปรับปรุง: อยู่ที่ 5.96 ดอลลาร์ เติบโต 18% YoY สูงกว่าที่คาดไว้ที่ 5.83 ดอลลาร์

- รายได้ประจำรายปี หรือ Total ARR: สะสมแตะระดับ 2.71 หมื่นล้านดอลลาร์ รวมการรับรู้รายได้จากดีลควบรวมกิจการ Semrush เข้ามาราว 480 ล้านดอลลาร์

- กระแสเงินสดจากการดำเนินงาน: อยู่ที่ 2.17 พันล้านดอลลาร์ และมีการซื้อหุ้นคืนระหว่างไตรมาสไปประมาณ 8.5 ล้านหุ้น

2) แยกตามกลุ่มธุรกิจ

- ธุรกิจกลุ่มทั่วไปและผู้เชี่ยวชาญระดับมืออาชีพ หรือ Business Professionals & Consumers เช่น Acrobat และ Express: รายได้จากสัญญาสมาชิกอยู่ที่ 1.85 พันล้านดอลลาร์ เติบโต 15% YoY ได้แรงหนุนหลักจากฟีเจอร์ AI Assistant และการแชร์บน PDF Spaces ส่งผลให้ยอดผู้ใช้งานต่อเดือนหรือ MAU พุ่งทะยานจาก 700 ล้านรายขึ้นมาเป็นกว่า 850 ล้านราย

- ธุรกิจกลุ่มครีเอทีฟและนักการตลาด หรือ Creative & Marketing Professionals เช่น Creative Cloud: รายได้สัญญาสมาชิกส่วนนี้อยู่ที่ 4.54 พันล้านดอลลาร์ เติบโต 13% YoY โดยเครื่องมือสร้างภาพและวิดีโอปัญญาประดิษฐ์อย่าง Firefly ได้รับความนิยมสูง ส่งผลให้รายได้ประจำรายปีของกลุ่มเครื่องมือนี้หรือ Firefly ARR เติบโตถึง 50% QoQ

3) สรุปประเด็นจาก Earnings Call

ผู้บริหารเน้นย้ำถึงจุดเปลี่ยนทางกลยุทธ์และอินไซต์ที่สำคัญ 3 เรื่อง:

- การพิสูจน์รายได้จาก AI: นวัตกรรม AI ของ Adobe สามารถสร้างรายได้ในกลุ่ม AI-first ARR ทะลุ 500 ล้านดอลลาร์ไปแล้ว เติบโตแบบก้าวกระโดดถึง 3 เท่าตัว YoY

- การปรับเกมรุกด้วยโมเดลใช้ฟรี หรือ Aggressive Freemium Shift: ซีอีโอชี้แจงว่าพฤติกรรมลูกค้าตอบรับ AI เร็วมาก บริษัทจึงเลือกปรับกลยุทธ์ไปเน้นการแจกฟีเจอร์พื้นฐานให้ใช้ฟรีก่อน ทั้งใน Acrobat และ Firefly เพื่อเร่งดึงดูดฐานผู้ใช้งานรุ่นใหม่

- ผลกระทบชั่วคราว: การเปลี่ยนไปเน้นโมเดลใช้ฟรีนี้จะทำให้อัตราการเติบโตของรายได้ประจำรายปีจากลูกค้ารายบุคคลหรือ Individual ARR ในครึ่งปีหลังชะลอตัวลงกว่าที่คาดไว้เดิมเล็กน้อย แต่บริษัทมองว่าเป็นการสร้างฐานลูกค้าระยะยาวที่คุ้มค่า

4) แนวโน้มและคาดการณ์อนาคต

Adobe ได้ทำการปรับเพิ่มเป้าหมายทางการเงินขึ้นทั้งในระยะสั้นและภาพรวมทั้งปี:

- ประมาณการไตรมาส 3:

- คาดรายได้รวมอยู่ที่ 6.67 – 6.72 หมื่นล้านดอลลาร์

- คาดกำไรต่อหุ้นปรับปรุงอยู่ที่ 6.05 – 6.10 ดอลลาร์ ดีกว่าที่ตลาดคาดไว้เดิมที่ 5.77 ดอลลาร์

- ประมาณการทั้งปีงบประมาณ 2026:

- ปรับเพิ่มเป้าหมายรายได้รวมเป็น 2.65 – 2.66 หมื่นล้านดอลลาร์

- ปรับเพิ่มกำไรต่อหุ้นปรับปรุงขึ้นมาอยู่ที่ 24.35 – 24.45 ดอลลาร์

มุมมองของ InnovestX

แม้ว่าผลประกอบการและตัวเลขคาดการณ์จะออกมาแข็งแกร่งกว่าที่ตลาดคาดทุกมิติ แต่ตลาดตอบสนองเชิงลบ โดยเราประเมินว่าเกิดจาก

- ข่าวการลาออกของประธานเจ้าหน้าที่บริหารฝ่ายการเงิน: มีการประกาศว่า Dan Durn จะลงจากตำแหน่งเพื่อย้ายไปรับตำแหน่งประธานเจ้าหน้าที่บริหารฝ่ายการเงินที่ Marvell Technology ในกลางเดือนมิถุนายนนี้ ทำให้ตลาดเกิดความกังวลชั่วคราวเรื่องการเปลี่ยนทีมบริหารระดับสูง

- ความกังวลเรื่องการเติบโตของรายได้ประจำรายปีในระยะสั้น: การที่ผู้บริหารยอมรับว่ากลยุทธ์เชิงรุกแบบใช้ฟรีจะทำให้รายได้ประจำรายปีจากฝั่งลูกค้ารายบุคคลในช่วงครึ่งปีหลังโตช้าลง ทำให้นักลงทุนกังวลในระยะสั้นแม้ว่าภาพรวมบริษัทจะปรับการเติบโตขึ้น

เราเชื่อว่าในกลุ่มซอฟต์แวร์ บางธุรกิจมีความเสี่ยงถูก AI แย่งงาน โดยกลุ่มเสี่ยง คือ งานกราฟิกและ Productivity (Adobe, Figma, Zoom) ขณะกลุ่มที่มองมีผลกระทบจำกัดและถูกทดแทนยาก เช่น ความปลอดภัยไซเบอร์ (Crowdstrike, Palo Alto), วิเคราะห์ข้อมูล (Snowflake, Palantir) และระบบองค์กร (SAP, Microsoft, Oracle) ที่มีฐานข้อมูลซับซ้อนและความต้องการมีแนวโน้มเพิ่มจากอุปสงค์ AI ที่โต