[Fund Review] MAUTOCALL (IPO 9-22 Jan 2025) โอกาสสร้างรายได้สม่ำเสมอจาก Autocallable ที่ถูกออกแบบให้เข้าใจง่าย และอยู่รอดได้ในหลายสภาพตลาด

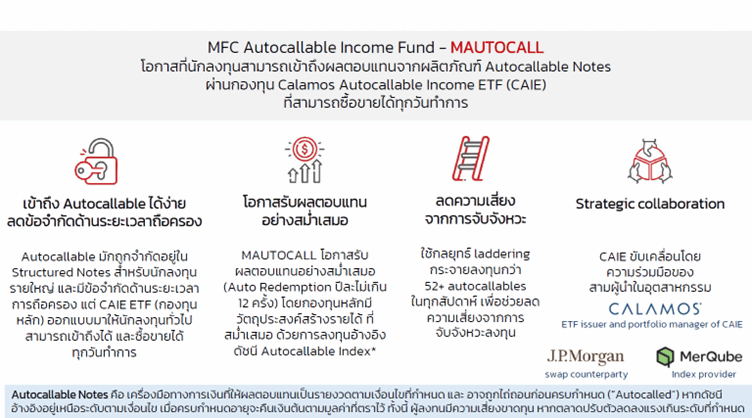

- MAUTOCALL เป็นกองทุนที่เน้นสร้าง รายได้รายเดือนอย่างสม่ำเสมอ เฉลี่ยราว 12% ต่อปี (USD) จากผลทดสอบสถิติในอดีต ด้วยโครงสร้าง Autocallable ผ่านกองทุนหลักในรูปแบบ ETF (Calamos Autocallable Income ETF หรือ CAIE)

- ไม่ได้ออกแบบมาเพื่อเอาชนะตลาดหุ้น แต่เพื่อให้ “มีเงินไหลเข้าอย่างต่อเนื่องทุกเดือน” แม้ตลาดไม่ขึ้นแรง

- ใช้วิธีกระจายการลงทุนใน Autocallable หลายๆ รุ่นต่อเนื่อง (Laddered) เพื่อลดความเสี่ยงจากการจับจังหวะผิด

- ใช้ดัชนีเฉพาะทางที่สร้างมาเพื่อ “ผลิตรายได้” ไม่ใช่เพื่อวัดตลาดหุ้น

- เหมาะกับคนที่รับความผันผวนระดับหุ้นได้ และต้องการความสม่ำเสมอของรายได้

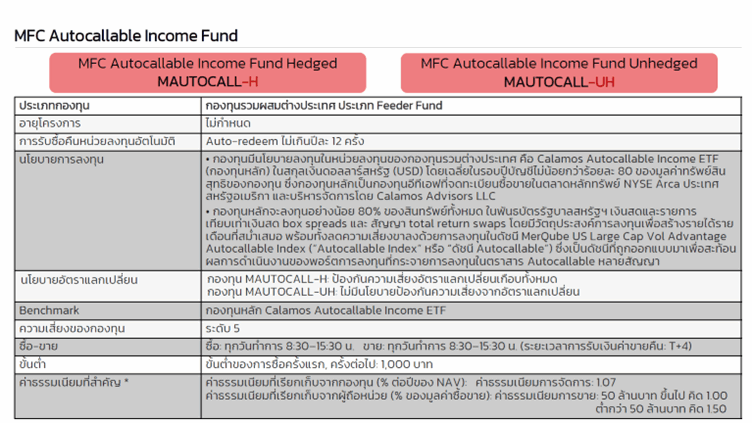

- มีให้เลือกทั้งแบบป้องกันความเสี่ยงค่าเงิน (Hedged) MAUTOCALL-H และไม่ป้องกันความเสี่ยงค่าเงิน (Unhedged) MAUTOCALL-UH

- กองทุนอยู่ระหว่าง IPO ในช่วงวันที่ 9-22 มกราคม 2025

ทำไมช่วงนี้ Autocallable ถึงกลับมาน่าสนใจ

ในช่วงหลายปีที่ผ่านมา นักลงทุนเจอสภาพแวดล้อมที่ลงทุนยากขึ้นเรื่อย ๆ

หุ้นขึ้นแรงเป็นช่วง ๆ แต่ก็ผันผวนสูง

ตราสารหนี้ไม่ได้ช่วยลดความเสี่ยงเหมือนเดิม

ดอกเบี้ยและเงินเฟ้อเปลี่ยนเร็ว คาดเดายาก

ในสภาพแบบนี้ การลงทุนที่

ไม่ต้องหวังให้ตลาดขึ้นแรง แต่ยังมีรายได้ไหลเข้าต่อเนื่อง

เริ่มกลับมาอยู่ในความสนใจอีกครั้ง

และการลงทุนใน Autocallable คือหนึ่งในเครื่องมือแบบนั้น

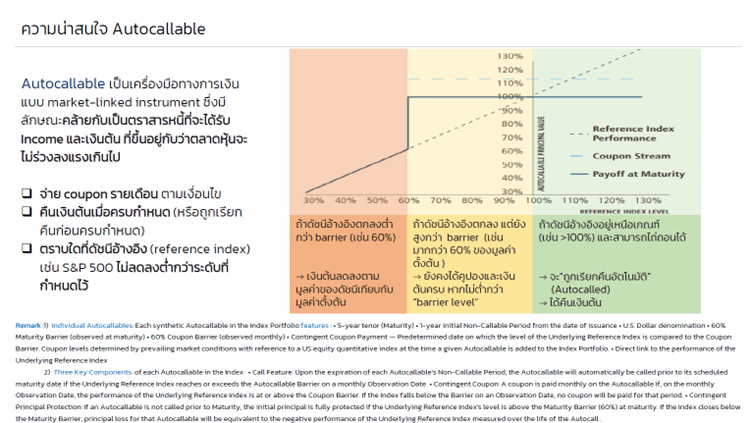

โดยแนวคิดของ Autocallable เข้าใจง่ายมาก คือ

“คล้ายตราสารหนี้ที่จ่ายเงินเป็นงวด

และคืนเงินต้น ตราบใดที่ตลาดหุ้นไม่ตกแรงเกินระดับที่กำหนด”

MAUTOCALL ถูกออกแบบมาเพื่อแนวคิดนี้

จากเดิมที่ Autocallbles เป็นสินค้าซับซ้อนของนักลงทุนสถาบัน

กลายเป็นกองทุนที่นักลงทุนทั่วไปเข้าถึงได้ง่ายขึ้น ด้วยเงินเริ่มต้นเพียง 1,000 บาท

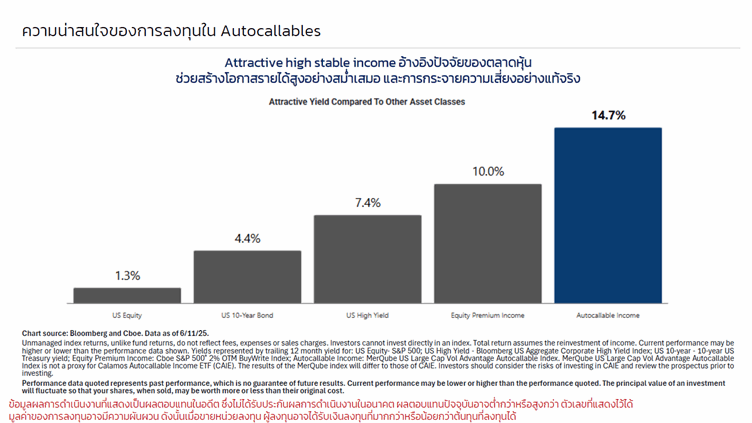

Source: MFC and Calamos Autocallable Income ETF

Source: MFC and Calamos Autocallable Income ETF

Autocallable ทำงานอย่างไร

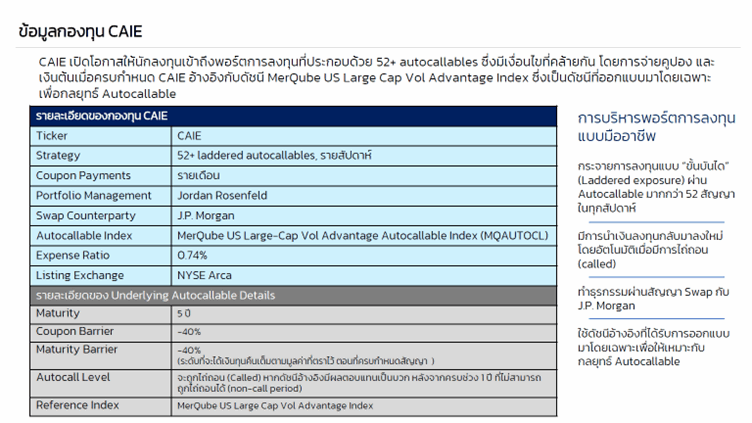

Autocallable แต่ละตัวมีเงื่อนไขหลักๆ สำหรับเงินต้นที่ลงทุนดังนี้

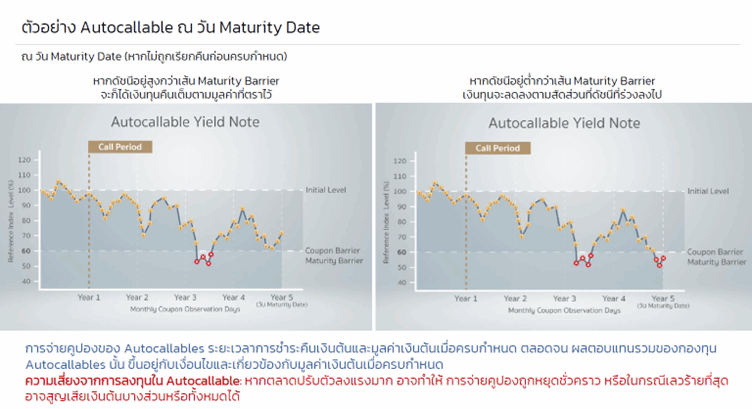

- อายุสัญญาของตั๋วคือ 5 ปี

- ปีแรกยังไม่ถูกเรียกคืน (เหมือนช่วงล็อกสัญญา)

- หลังจากนั้น หากตลาดอ้างอิง “ไม่ติดลบจากวันเริ่มต้น (วันออกตั๋ว)” หรือปรับตัวขึ้น

→ ตราสารจะถูกเรียกคืนก่อนครบอายุ และคืนเงินต้นเต็มจำนวน และเงินนี้จะถูกนำไปออกตั๋วใบใหม่- หากยังไม่ถูกเรียกคืน จะถือจนครบ 5 ปี และหากตลาดไม่ตกเกิน -40% → ได้เงินต้นคืนเต็มจำนวน

- แต่หากตลาดตกเกิน -40% จากวันที่ออกตั๋ว Autocallable ณ วันครบกำหนดจะได้รับเงินต้นคืนตามมูลค่าของดัชนีที่ติดลบลงมาตั้งแต่ -40% เป็นต้นไป

ส่วนเรื่องรายได้ (Coupon)

- จ่ายรายได้เป็นรายเดือน หากตลาดไม่ตกแรงเกิน -40%

- แต่ถ้าตลาดตกลงแรงเกิน -40%

- → รายได้จะหยุดได้รับชั่วคราว

- → แต่ถ้าตลาดฟื้นกลับมาเหนือระดับ -40% → รายได้กลับมาจ่ายต่อได้

จุดสำคัญคือ

Autocallable ไม่ใช่การตัดสินแพ้–ชนะทันทีในแต่ละสภาวะตลาด

แต่เป็นโครงสร้างที่ “ให้เวลา” ตลาดในการฟื้นตัวหากมีการปรับตัวลงแรงจากวิกฤตต่างๆ

Source: MFC and Calamos Autocallable Income ETF

Source: MFC and Calamos Autocallable Income ETF

หัวใจของ CAIE ETF: กระจายลงทุนใน Autocallable หลายช่วงเวลา (Laddered Autocallables)

เนื่องจากความเสี่ยงใหญ่ของ Autocallable แบบการลงทุนในตั๋วใบเดียวก็คือ

ถ้าออกตั๋วผิดจังหวะ เช่น เจอปีที่ตลาดพังพอดี ผลลัพธ์อาจไม่สวย

CAIE ETF แก้ปัญหานี้ด้วยวิธีง่าย ๆ แต่มีประสิทธิภาพ คือ

- ไม่ได้ซื้อตั๋ว Autocallable เพียงใบเดียว

- แต่ ทยอยออกตั๋วใหม่ทุกสัปดาห์ ปีละมากกว่า 52 ใบ

- แต่ละใบมีอายุ 5 ปี → ทำให้พอร์ตไม่กระจุกในช่วงเวลาเดียว

- ถ้าตั๋วรุ่นเก่าเข้าเงื่อนไขเรียกคืน เงินจะถูกนำไปลงทุนในตั๋วใบใหม่ทันที

ผลลัพธ์คือ

- ลดความเสี่ยงจากการจับจังหวะผิดในการออกตั๋ว

- ลดความเสี่ยงที่เงินกองใหญ่ไปค้างอยู่ในตั๋วใบเดียว

- ทำให้รายได้โดยรวม “สม่ำเสมอกว่า” การถือ Autocallable ใบเดียว

ข้อมูลกองทุนหลัก Calamos Autocallable Income ETF หรือ CAIE

Source: MFC and Calamos Autocallable Income ETF

ข้อมูลเสริมสำหรับดัชนีอ้างอิง MerQube

หลายคนพอได้ยินคำว่า “ดัชนีอ้างอิง”

อาจนึกถึง S&P 500 หรือ MSCI World

แต่ MerQube ไม่ได้ถูกสร้างมาเพื่อวัดการเคลื่อนไหวของตลาดหุ้น

ถูกสร้างมาเพื่อทำหน้าที่เหมือน “เครื่องจักรผลิตรายได้สำหรับ Autocallable”

แล้ว MerQube ทำอะไรบ้างแบบเข้าใจง่าย

หนึ่ง: คุมความผันผวนให้ไม่เหวี่ยงเกินไป

ตลาดที่ผันผวนมากเกิน จะทำให้รายได้จาก Autocallable ไม่นิ่ง

MerQube จึงออกแบบให้ความผันผวนอยู่ในระดับที่เหมาะสม

เพื่อให้รายได้หรือ Coupon ที่จ่ายออกมา “สม่ำเสมอ”

สอง: ใช้เป็นวิธีลงทุนที่ทำให้กระแสเงินสดเสถียร แทนการถือหุ้นตรง ๆ

ดัชนีออกแบบโครงสร้าง Autocallable ที่ทำให้รายได้คาดการณ์ได้ง่ายขึ้น

จึงช่วยให้การจ่ายรายได้ไม่สะดุดง่าย

สาม: แยกส่วนหนึ่งของผลตอบแทนมาใช้เป็นรายได้

ดัชนีถูกออกแบบให้กันผลตอบแทนบางส่วน

มาใช้เป็นแหล่งจ่ายรายได้อย่างต่อเนื่อง

ไม่ใช่หวังผลตอบแทนทั้งหมดจากราคาที่ปรับขึ้นเพียงอย่างเดียว

สี่: รายได้ไม่ถูกจ่ายออก แต่สะสมกลับในดัชนี

ทำให้มูลค่าดัชนีค่อยๆ เติบโตจากรายได้

แม้โครงสร้างภายในจะดูซับซ้อน

แต่ผลลัพธ์ที่นักลงทุนเห็นคือ

รายได้ที่สม่ำเสมอ และมีความเสถียรด้านราคาที่ดีกว่า

Source: MFC, J.P.Morgan, Bloomberg

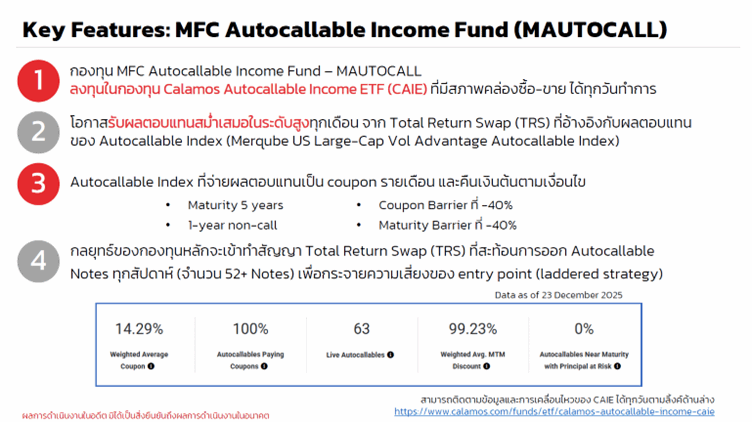

สำหรับข้อมูลกองทุน MFC Autocallable Income Fund หรือ MAUTOCALL

Source: MFC and Calamos Autocallable Income ETF

ความเสี่ยงที่ต้องเข้าใจก่อนลงทุน

MAUTOCALL ไม่ใช่กองทุนคุ้มครองเงินต้น

สถานการณ์ที่ยากที่สุดคือ

- ตลาดหุ้นตกแรงมาก และไม่ฟื้นตัวเลยภายใน 5 ปี

- หากตลาดอยู่ต่ำกว่าระดับที่กำหนด -40% เป็นเวลานาน จนรายได้หยุดจ่ายต่อเนื่อง และเมื่อตั๋วแต่ละใบครบกำหนดจะทำให้ได้รับเงินต้นคืนในราคาตลาด

อย่างไรก็ตาม หากตลาด

- ตกแรง แต่สามารถฟื้นตัวได้โดยตั๋วยังไม่ครบกำหนดภายในระยะเวลาต่อมา

โครงสร้างของ Autocallable ยังมีโอกาสกลับมาทำงานได้ - ทั้งนี้ด้วยโครงสร้าง Laddered Autocallables ยิ่งช่วยให้พอร์ตไม่กระจุกตัวในเวลาใดเวลาหนึ่ง

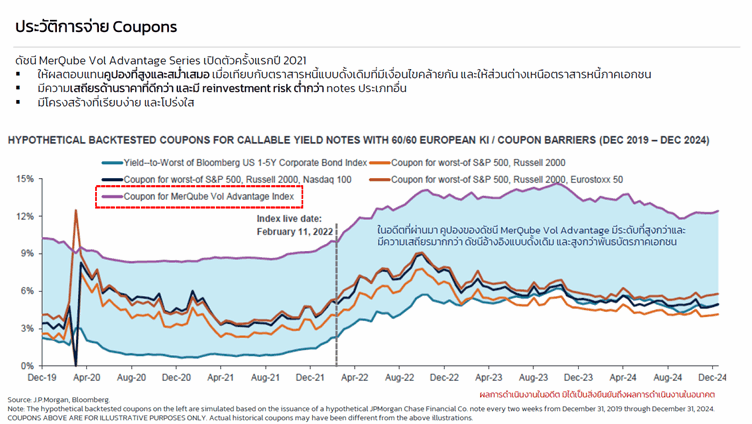

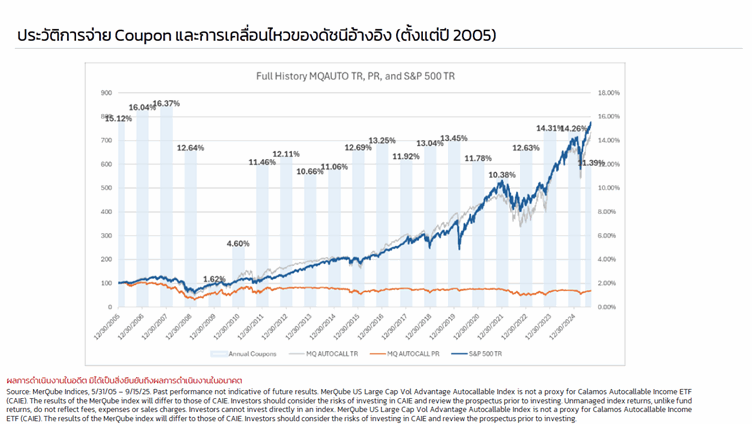

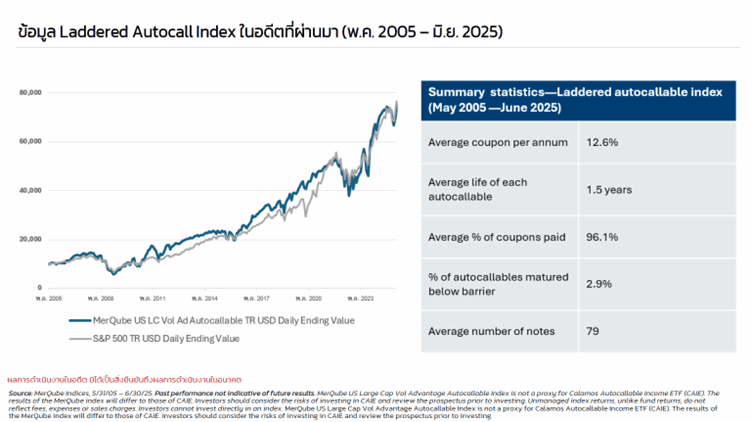

ซึ่งสถิติในอดีตเคยชี้ว่า

- ช่วงวิกฤตตลาดอาจปรับลงแรงเช่นปี 2008 ที่เกิด Drawdown -49% การได้รับรายได้ (Coupon) จากดัชนีปรับลดลงเหลือ 12.6% ในปี 2008 และต่ำสุดในปี 2009 เหลือ 1.62%

- ก่อนที่ปี 2009 เมื่อตลาดฟื้นตัว กลยุทธ์นี้ก็สามารถกลับมาสร้างกระแสรายได้เช่นเดิม โดยในปี 2010 ได้รับรายได้ (Coupon) เพิ่มขึ้นมาเป็น 4.60% และในปี 2011 เป็น 11.46%

- จากข้อมูลตั้งแต่ปี 2005 ดัชนีสามารถจ่ายรายได้โดยเฉลี่ย 11.94% หรือประมาณ 12%

Source: MFC, MerQube Indices, and Calamos Autocallable Income ETF

Source: MFC, MerQube Indices, and Calamos Autocallable Income ETF

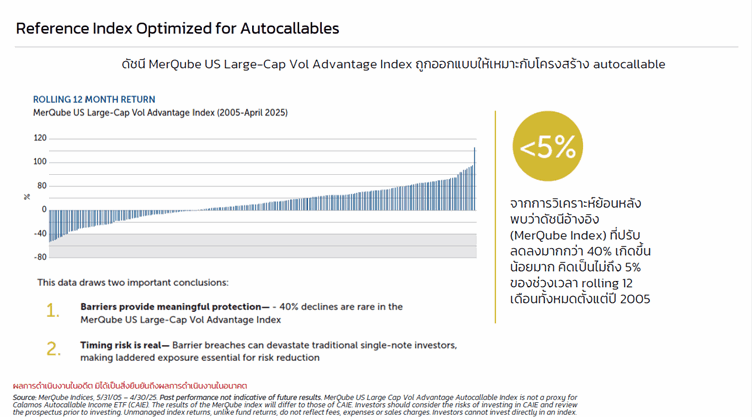

และจากการทดสอบในอดีตยังบ่งบอกอีกว่าช่วงเวลาที่ดัชนีอ้างอิงปรับลดลงมากกกว่า 40% เกิดขึ้นน้อยมาก คิดเป็นช่วงเวลาน้อยกว่า 5% ของเวลาทั้งหมด (Rolling 12M Return) นับตั้งแต่ปี 2005 แต่อย่างไรก็ตามผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

Source: MFC, MerQube Indices, and Calamos Autocallable Income ETF

เรื่องการทำ Swap กับสถาบันการเงิน

หลายคนกังวลเมื่อเห็นคำว่า “Swap” หรือชื่อธนาคาร

แต่ในกรณีของ MAUTOCALL

- เงินลงทุนประมาณ 95% ถูกเก็บไว้ในสินทรัพย์ที่มีความเสี่ยงต่ำที่ Custodian

- ไม่ใช่การฝากเงินหรือปล่อยกู้ให้ธนาคาร

- โครงสร้างมีหลักประกันรองรับตลอดเวลา

- การทำ Swap เป็นเพียงการแลก “ผลตอบแทนของดัชนี MerQube” เท่านั้น

ถ้าเกิดกรณีแย่ที่สุดจริงๆ

สิ่งที่เกิดคือกลยุทธ์อาจหยุดทำงาน

แต่ เงินไม่ได้หายไป นักลงทุนยังคงมี Liquidity ในไถ่ถอนกองทุนออกมา

MAUTOCALL เหมาะกับใคร

เหมาะกับนักลงทุนที่

- ต้องการรายได้สม่ำเสมอประมาณ 12% ต่อปี (USD) อ้างอิงจากสถิติในอดีตมิใช่การการันตีผลตอบแทน

- รับความผันผวนแบบหุ้นได้

- อยากใช้เป็น “ตัวแทนหุ้นบางส่วน” ในพอร์ต โดยเน้นการสร้างกระแสเงินสด

- เข้าใจว่ามีความเสี่ยง และยอมรับช่วงตลาดไม่ดีได้

ไม่เหมาะกับ

- คนที่ต้องการผลตอบแทนสูงสุดในตลาดขาขึ้นแรง

- คนที่รับการขาดทุนระยะสั้นไม่ได้เลย หรือ ต้องการผลตอบแทนที่แน่นอน

ผลการดำเนินงานในช่วงที่ผ่านมาของกองทุนหลัก CAIE (as of 30 Nov 2025)

- ผลตอบแทนย้อนหลังในช่วง 1 เดือน 0.28%

- ผลตอบแทนย้อนหลังในช่วง 3 เดือน 5.94%

- ผลตอบแทนย้อนหลังตั้งแต่จัดตั้ง (25 Jun 2025) 14.55%

Hedged หรือ Unhedged เลือกแบบไหนดี

- MAUTOCALL-H

- ป้องกันความเสี่ยงค่าเงินเกือบทั้งหมด

- เหมาะกับผู้ที่ต้องการโฟกัสที่รายได้จากโครงสร้าง Autocallable เป็นหลัก

- MAUTOCALL-UH

- เปิดรับความเสี่ยงค่าเงิน

- เหมาะกับผู้ที่รับความผันผวนค่าเงินได้ และมองว่ามีโอกาสได้ประโยชน์จากการเปลี่ยนแปลงของค่าเงิน (FX)

Source: MFC and Calamos Autocallable Income ETF; *ค่าธรรมเนียมดังกล่าวรวมภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ หรือภาษีอื่นใดแล้ว, รายละเอียดเพิ่มเติมโปรดศึกษาในหนังสือชี้ชวนการลงทุน

Key Takeaways

- MAUTOCALL คือการนำ Autocallable มาปรับให้เข้าใจง่ายและกระจายความเสี่ยง

- จุดเด่นคือรายได้สม่ำเสมอประมาณ 12% ต่อปี (USD) และลดความเสี่ยงจากจังหวะการลงทุน

- ไม่ได้ออกแบบมาเพื่อชนะตลาด แต่เพื่อ “อยู่กับตลาดได้นาน”

- ความเสี่ยงหลักมาจากตลาดหุ้นในกรณีที่ปรับตัวลงแรงและค้างอยู่เป็นระยะเวลานาน

- เหมาะเป็นส่วนหนึ่งของพอร์ตสำหรับคนที่อยากได้รายได้ที่สม่ำเสมอ

คำเตือน: กองทุนรวมนี้มีลักษณะเฉพาะและความเสี่ยงเฉพาะ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงของกองทุนรวมก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทั้งนี้ บริษัทได้รับค่าตอบแทน (trailer fee) จาก บลจ. ซึ่งเป็นส่วนหนึ่งของค่าธรรมเนียมกองทุนตามที่เปิดเผยในหนังสือชี้ชวนกองทุนรวม ขอรับข้อมูลเพิ่มเติมหรือหนังสือชี้ชวนได้ที่ บล.อินโนเวสท์ เอกซ์