บทความนี้เจาะลึกกลไกทางจิตวิทยาที่เหนี่ยวรั้งไม่ให้เทรดเดอร์ตัดขาดทุน (Cut Loss) ผ่านทฤษฎี Prospect Theory และ Loss Aversion ซึ่งอธิบายว่าทำไมสมองจึงมักเลือกเสี่ยงมากขึ้นเมื่อขาดทุนเพื่อปกป้องอีโก้และความเจ็บปวดจาก "ต้นทุนจม" พร้อมเผยแพร่บทเรียนจากสถานการณ์จริงของการถัวเฉลี่ยขาลงที่เป็นอันตราย เพื่อให้คุณสร้างวินัยใหม่ในการมองข้อมูลปัจจุบันเป็นความจริง และใช้การคัทลอสเป็นเสมือน "ประกันชีวิต" ที่จะรักษาเงินทุนส่วนใหญ่ไว้เพื่อโอกาสในการทำกำไรที่ยั่งยืนในอนาคต

"ต้นทุนที่จมไปแล้วคืออดีต แต่การรักษาเงินทุนที่เหลืออยู่คืออนาคต"

"รออีกนิดหน่ะ เดี๋ยวก็กลับมา" คำโกหกที่แพงที่สุดในโลกการลงทุน

คุณเคยไหม? ซื้อหุ้น หรือ เปิดสัญญา Futures ไว้แล้วผิดทาง ขาดทุนไป 10,000 บาท ใจหนึ่งรู้ว่าต้องคัท แต่อีกใจกลับบอกว่า "เสียดายเงินหมื่นนั้นจัง ถ้าขายตอนนี้เงินนั้นจะหายไปจริงๆ นะ ถือต่ออีกหน่อยเถอะ เผื่อมันเด้งกลับมาเท่าทุนแล้วค่อยขาย"

สุดท้ายจากหนึ่งหมื่น กลายเป็นห้าหมื่น และจบลงที่การขาดทุนหนักเกินกว่าที่วางแผนไว้จำนวนมาก

ทำไมมนุษย์ที่มีเหตุผลอย่างเรา ถึงกลายเป็นคนไร้เหตุผลทันทีเมื่อเห็น "ตัวเลขสีแดง"? วันนี้เราจะมาแหวะสมองดูสิ่งที่เรียกว่า Sunk Cost Fallacy หรือ "กับดักต้นทุนจม" กันครับ

เข้าใจกลไก "ความเสียดาย"

Sunk Cost Fallacy (ความหลงผิดในต้นทุนจม) คืออะไร?

ในทางเศรษฐศาสตร์และจิตวิทยา มันคือปรากฏการณ์ที่มนุษย์ตัดสินใจดำเนินกิจกรรมใดกิจกรรมหนึ่งต่อไป เพียงเพราะเราได้ลงทุนไปกับมันแล้ว (ไม่ว่าจะเป็นเงิน เวลา หรือแรงกาย) โดยมองข้ามความจริงที่ว่าสิ่งที่ลงไปนั้นไม่สามารถเรียกคืนได้ และไม่ได้พิจารณาว่าทางเลือกในปัจจุบันจะให้ผลลัพธ์ที่แย่ลงในอนาคตหรือไม่

ทำไมสมองเราถึงไม่ยอมให้ขายเพื่อตัดขาดทุน (Cut Loss) ?

- Loss Aversion (การหลีกเลี่ยงความสูญเสีย): นักจิตวิทยา Daniel Kahneman พบว่าความเจ็บปวดจากการเสียเงิน 1,000 บาท นั้นรุนแรงกว่าความสุขจากการได้เงิน 1,000 บาท ถึง 2 เท่า! สมองเราจึงพยายามทำทุกทางเพื่อ "ไม่ให้ความสูญเสียนั้นเกิดขึ้นจริง" โดยการถือสถานะที่ขาดทุนต่อไป

- Ego Protection (การปกป้องตัวตน): การตัดขาดทุนคือการยอมรับว่า "ฉันตัดสินใจผิด" สมองเราพยายามปกป้องอีโก้และความมั่นใจของตัวเองด้วยการปฏิเสธความจริง และหวังว่าสถานการณ์จะพลิกกลับมาเพื่อให้เราเป็นฝ่ายถูกในที่สุด

- The Hope Circuit (วงจรแห่งความหวัง): เมื่อเราตกอยู่ในสถานการณ์ที่ยากลำบาก สมองจะหลั่งสารที่กระตุ้นให้เราเกิด "ความหวัง" เกินจริง เพื่อลดทอนความเครียดในระยะสั้น แต่นี่คือกับดักที่ทำให้เรามองข้ามแผนการเทรดและวินัยที่ควรจะมี

จะเลิกตกหลุมพรางนี้ได้อย่างไร?

วิธีแก้ที่ได้ผลที่สุดคือการเปลี่ยนคำถามจาก "ฉันเสียไปเท่าไหร่แล้ว?" เป็น "ถ้าวันนี้พอร์ตว่างเปล่าและฉันไม่มีสถานะนี้อยู่เลย ฉันยังอยากจะเปิดมันที่ราคานี้หรือไม่?" ถ้าคำตอบคือ "ไม่" นั่นคือสัญญาณชัดเจนว่าคุณควรต้องปิดสถานะ หรือขายตัดขาดทุนทันที

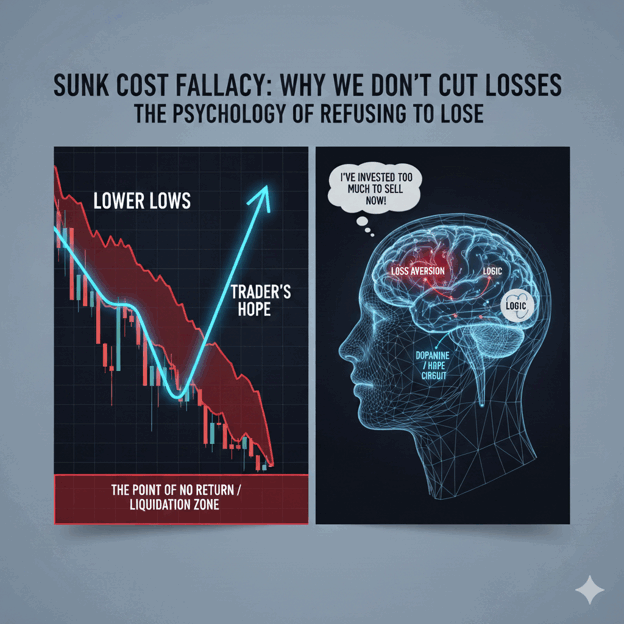

กราฟหัวใจเทรดเดอร์ vs กราฟราคา

- เส้นที่ 1 (Market Price): แสดงการทำ Lower Low ของราคาที่ไหลลงอย่างต่อเนื่อง

- เส้นที่ 2 (Traders Hope): ระดับความหวังที่พุ่งสูงขึ้น (Inverse Correlation) ตามทฤษฎี Prospect Theory ของ Daniel Kahneman และ Amos Tversky

- จุดตัดอันตราย (The Point of No Return): จุดที่เงินทุนลดลงจนเหลือไม่เพียงพอต่อการแก้พอร์ต แต่เทรด เดอร์กลับมี "ความเชื่อ" สูงสุดว่าจุดกลับตัวอยู่แค่เอื้อม

คำอธิบายเชิงทฤษฎี: ตามหลัก Prospect Theory มนุษย์จะมีพฤติกรรม "กล้าเสี่ยงมากขึ้น" (Risk-Seeking) เมื่ออยู่ในแดนขาดทุน เพื่อพยายามพาตัวเองกลับไปที่จุดคุ้มทุน (Break-even point) ความหวังที่สวนทางกับราคาเกิดขึ้นเพราะสมองเราให้ค่าน้ำหนักกับ "โอกาสเพียงน้อยนิดที่จะได้เงินคืน" มากกว่า "ความจริงที่ปรากฏตรงหน้า" ยิ่งราคาดิ่งลงลึกเท่าไหร่ สมองจะยิ่งสร้างภาพการดีดกลับที่รุนแรงเพื่อปลอบประโลมความเจ็บปวดจากการขาดทุนที่หนักขึ้นเรื่อยๆ จนนำไปสู่การละทิ้งวินัยในที่สุด

บทเรียนราคาแพงจาก "หุ้นที่พื้นฐานเปลี่ยน"

ลองจินตนาการถึงหุ้นเทคโนโลยีหรือหุ้นพลังงานตัวหนึ่งที่เคยเป็นขวัญใจตลาด ราคาเคยอยู่ที่ 100 บาท วันหนึ่งมีข่าวลบและราคาเริ่มร่วงลงมาเหลือ 80 บาท เทรดเดอร์ส่วนใหญ่ไม่กล้าคัทลอสเพราะเสียดายส่วนต่าง 20 บาท และคิดว่า "เดี๋ยวก็กลับไปที่ 100 บาท"

กลไกของ Sunk Cost ในเคสนี้:

- ระยะที่ 1 (80 บาท): "ถือนิดเดียวเอง เสียดายเงินต้น รอเด้งก่อนค่อยขาย"

- ระยะที่ 2 (50 บาท): "ขาดทุนมาครึ่งทางแล้ว ขายตอนนี้ก็เจ๊งสิ ถือไปเถอะลงมาเยอะแล้ว" (ลืมดูไปว่าบริษัทเริ่มมีปัญหาภายในหรืออุตสาหกรรมเปลี่ยนไปแล้ว)

- ระยะที่ 3 (10 บาท): "ช่างมันเถอะ เงินแค่นี้ขายไปก็ทำอะไรไม่ได้" สุดท้ายกลายเป็น "วีไอจำเป็น"

หากเป็นกรณีการเทรด Options: เทรดเดอร์ B ซื้อ Long Call Options ไว้ มูลค่าเวลา (Time Decay) ลดลงทุกวันจนเหลือ 10% ของราคาที่ซื้อมา แทนที่จะคัทเพื่อเหลือเงิน 10% ไว้เป็นทุนสู้ต่อในรอบหน้า เขากลับปล่อยให้มันหมดอายุกลายเป็นศูนย์ (Zero) เพียงเพราะทำใจยอมรับเงินก้อนใหญ่ที่เสียไปก่อนหน้านี้ไม่ได้ นี่คือการปล่อยให้ "เงินที่เสียไปแล้ว" มาทำลาย "เงินที่ยังเหลืออยู่"(ยกเว้นกรณีที่เงินลงทุน Options ก้อนนี้จะถูกกำหนดให้ถือจะหมดอายุเพื่อป้องกันความเสี่ยงของพอร์ตตามแผนอยู่แล้ว)

หลุมพรางของการ "ถัวเฉลี่ยขาลง"

หลุมพรางที่น่ากลัวที่สุดของ Sunk Cost Fallacy คือการ "Double Down" หรือการลงเงินเพิ่มเป็นเท่าตัวในสถานะที่กำลังขาดทุน เพื่อหวังให้ต้นทุนเฉลี่ยต่ำลง (Average Down) ในขณะที่ทิศทางของตลาดหรือปัจจัยพื้นฐานเปลี่ยนไปแล้ว ซึ่งการถัวเฉลี่ยขาลงนี้เป็นการทำโดยไม่ได้อยู่ในแผนการเทรด (Trading Plan) ตั้งแต่แรก

ทำไมการ Double Down ถึงเป็นอันตราย?

- Throwing Good Money After Bad: คือการนำ "เงินดี" ไปทิ้งทับ "เงินที่เสียไปแล้ว" แทนที่จะเก็บเงินก้อนใหม่ไว้ใช้ในโอกาสที่มีแต้มต่อสูงกว่า

- Magnified Risk: การถัวเฉลี่ยในสถานะที่มี Leverage อย่าง Futures คือการเพิ่มความเสี่ยงเป็นทวีคูณ หากราคยังลงต่อ พอร์ตจะถึงจุดล้างพอร์ต (Liquidation) เร็วขึ้นอย่างมาก(กรณีไม่เติมเงินเพิ่ม เมื่อเงินในพอร์ตFutures ต่ำกว่าระดับ Maintenance Margin ระบบจะบังคับให้คุณต้องปิดสถานะในพอร์ตภายในเวลาที่กำหนด เพื่อป้องกันการขาดทุนมากกว่าจำนวนเงินที่มีในพอร์ต)

- Hope-Based Trading: มันไม่ใช่การเทรดด้วยกลยุทธ์ แต่มันคือการ "ภาวนา" เพื่อให้ตัวเองไม่ต้องยอมรับความพ่ายแพ้

ฝึกจิตวิทยาการยอมแพ้

การคัทลอสไม่ใช่การแพ้ แต่คือการ "ซื้อประกันให้กับเงินทุนที่เหลืออยู่"

การบ้านสำหรับสัปดาห์นี้:

- ไปดูในพอร์ตของคุณ มีตัวไหนที่ถือไว้เพียงเพราะ "เสียดายเงินที่เสียไป" หรือไม่?

- ฝึกซ้อมการคัทลอส (ในกระดาษหรือพอร์ตจำลอง) เพื่อสร้างความคุ้นชินกับ "ความรู้สึกที่เสียไป"

- เขียนกฎใส่กระดาษแปะหน้าจอ: "ราคาที่ซื้อมาคืออดีตที่แก้ไขไม่ได้ ข้อมูลปัจจุบันคือความจริงที่ต้องรับมือ"

🚀ลงทุน TFEX เข้าถึงโอกาสทำกำไรในตลาดอนุพันธ์ได้อย่างง่ายดายแค่ปลายนิ้ว

เพียงแค่เปิดบัญชีกับ InnovestX และ Activate บัญชี TFEX

- เปิดบัญชี InnovestX 👉https://innovestx.onelink.me/23if/2jlpsi7b

- Activate TFEX: อ่านขั้นตอนการเปิดใช้บริการ 👉https://www.innovestx.co.th/products/derivatives/product-tfex

⚠️ คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุนการซื้อขายฟิวเจอร์สและออปชั่น มีความเสี่ยงสูงที่อาจก่อนให้เกิดผลขาดทุนอย่างมีนัยสำคัญจังไม่เหมาะสมกับบุคคลทุกคน ก่อนตัดสินใจซื้อขายฟิวเจอร์สและออปชั่น ท่านควรพิจารณาถึงฐานะทางการเงินวัตถุประสงค์การลงทุน ตลอดจนความเสี่ยงที่สามารถยอมรับได้อย่างรอบคอบเนื่องจากมีความเป็นไปได้ที่ท่านอาจสุญเสียเงินลงทุนมากกว่าเงินลงทุนเริ่มแรก