ตลาดหุ้นสหรัฐฯ ยังมีแนวโน้มกำไรเติบโตสูงในช่วง 2Q26 จากแรงหนุนของ AI พลังงาน และเศรษฐกิจที่แข็งแกร่ง แต่การเติบโตยังกระจุกตัวในหุ้นผู้นำไม่กี่ตัว โดยเฉพาะ NVIDIA และ Micron ทำให้นักลงทุนควรระวังความผันผวนระยะสั้นจากความคาดหวังที่สูงและแรงกดดันด้านต้นทุน พร้อมเน้นคัดเลือกหุ้นรายตัวที่ได้ประโยชน์ชัดจาก AI Infrastructure, ไฟฟ้า-สาธารณูปโภค, Power & Cooling, ธนาคารขนาดใหญ่ และหุ้น Defensive อย่างกลุ่มการแพทย์ มากกว่าการลงทุนตามดัชนีโดยรวม

1. ภาพรวมการเติบโตและคาดการณ์ของตลาด

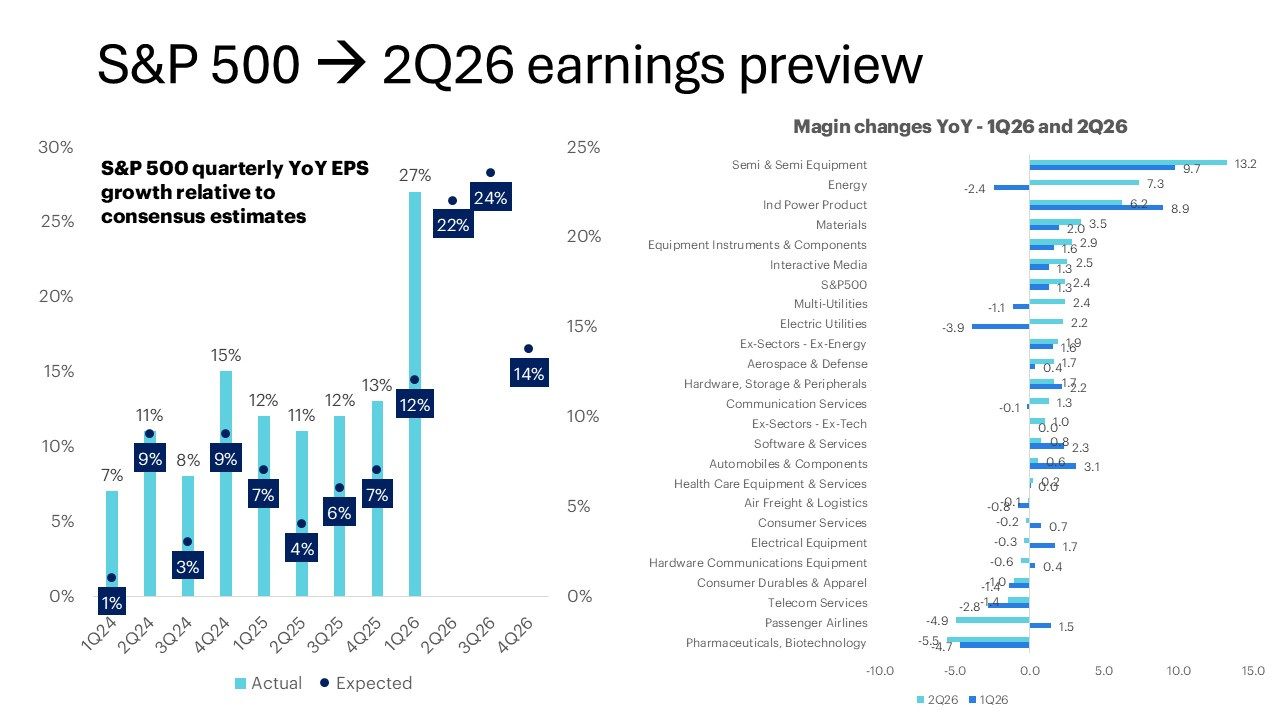

- การตั้งเป้าหมายที่สูง: ตลาดคาดการณ์ว่ากำไรต่อหุ้นหรือ EPS ของดัชนี S&P 500 ในไตรมาส 2 จะเติบโตถึง 22% เมื่อเทียบกับปีที่แล้ว ซึ่งถือเป็นตัวเลขคาดการณ์ที่สูงที่สุดก่อนเข้าสู่ช่วงรายงานผลประกอบการนับตั้งแต่ปี 2021 หลังจากที่ไตรมาส 1 เติบโตได้ดีที่ 17% ซึ่งสูงกว่าที่คาดไว้ 5 percentage points

- ปัจจัยขับเคลื่อนหลัก: ผลประกอบการที่แข็งแกร่งในไตรมาส 2 นี้จะได้รับแรงหนุนจากภาพรวมเศรษฐกิจมหภาคที่มั่นคง และการขยายตัวของการลงทุนในธุรกิจ AI อย่างต่อเนื่อง

2. กลุ่มอุตสาหกรรมและหุ้นที่เป็นผู้นำผลประกอบการ

- กลุ่มเทคโนโลยีและพลังงานเป็นตัวขับเคลื่อนหลัก: ผลกำไรโดยรวมของตลาดขับเคลื่อนด้วยกลุ่ม Information Technology และกลุ่ม Energy ในขณะที่กลุ่ม Health Care และกลุ่ม Consumer ถูกคาดการณ์ว่าจะเติบโตอ่อนแอเป็นพิเศษ

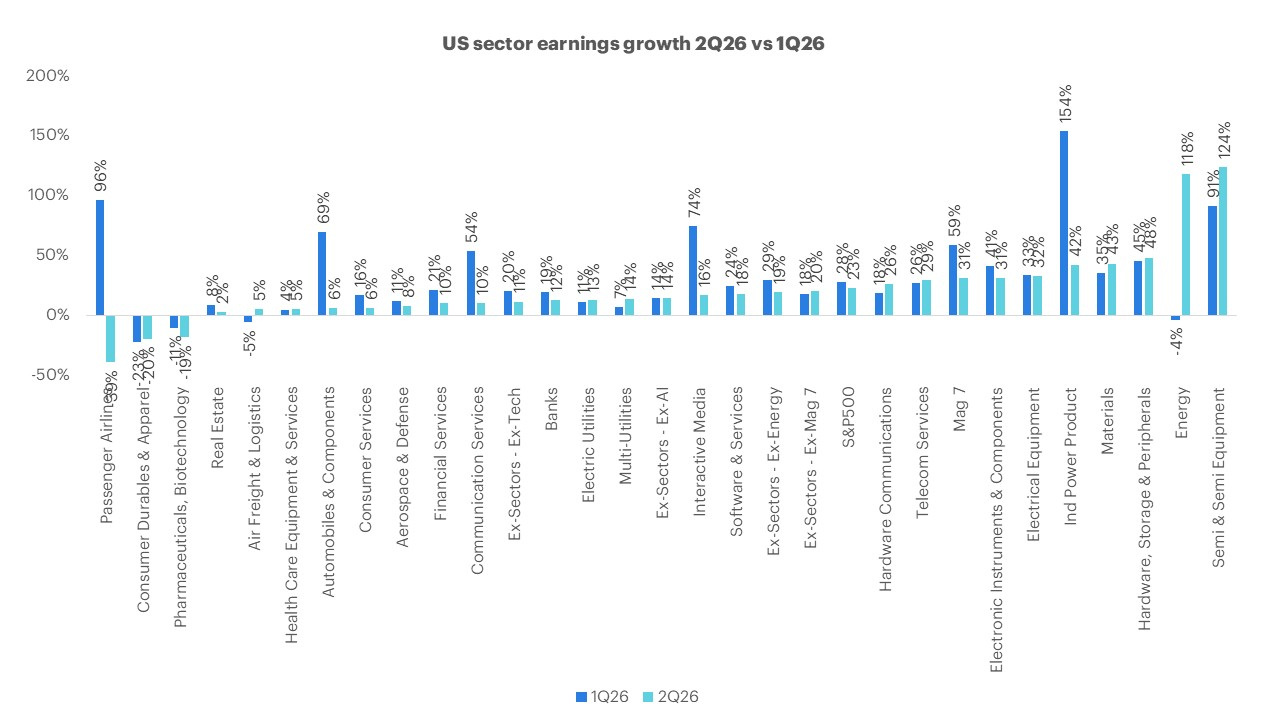

- ความต้องการด้านโครงสร้างพื้นฐาน AI: หุ้นกลุ่มโครงสร้างพื้นฐาน AI ถูกคาดหมายว่าจะช่วยเพิ่มการเติบโตของ EPS ให้กับดัชนี S&P 500 ในไตรมาสนี้ถึงเกือบ 60%

- การกระจุกตัวของกำไร: หุ้นที่สร้างกำไรสูงสุด 10 อันดับแรกจะรับผิดชอบสัดส่วนการเติบโตของกำไร S&P 500 ทั้งหมดในไตรมาส 2 เกือบ 75% โดยเฉพาะหุ้น NVIDIA และ Micron สองบริษัทนี้รวมกันจะคิดเป็นสัดส่วนมากกว่า 40% ของการเติบโตทั้งหมด

- ปัจจัยเฉพาะตัวในกลุ่มการแพทย์: การลดลงของกำไรในกลุ่ม Health Care เมื่อเทียบกับปีก่อน มีสาเหตุหลักมาจากค่าใช้จ่ายด้านการวิจัยและพัฒนาที่อยู่ระหว่างดำเนินการของบริษัท Gilead

3. ผลกระทบจากปัจจัยมหภาคและอัตรากำไร

- ผลกระทบจากราคาน้ำมัน: ราคาน้ำมันที่ปรับตัวสูงขึ้นถือเป็นการเปลี่ยนแปลงเชิงมหภาคที่สำคัญที่สุดเมื่อเทียบกับไตรมาส 1 โดยจะส่งผลดีต่อกำไรของกลุ่มพลังงาน แต่จะกลายเป็นปัจจัยลบต่อกำไรของกลุ่มสินค้าอุปโภคบริโภคแทน

- แรงกดดันด้านต้นทุนการผลิต: ราคาน้ำมันที่สูงขึ้นทำให้ต้นทุนวัตถุดิบและปัจจัยการผลิตเพิ่มขึ้น ทำให้นักลงทุนต้องหันมาโฟกัสที่อัตรากำไรสุทธิในไตรมาสนี้

- การปรับลดประมาณการอัตรากำไร: นับตั้งแต่ช่วงรายงานงบไตรมาส 1 นักวิเคราะห์ได้ปรับลดคาดการณ์อัตรากำไรไตรมาส 2 ของหุ้นส่วนใหญ่ลง โดยตัวเลขล่าสุดบ่งชี้ว่าอัตรากำไรของหุ้นค่ากลางใน S&P 500 น่าจะทำได้เพียงแค่ทรงตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน

4. ความเสี่ยงที่แนะติดตาม

- ความสามารถในการรักษาอัตรากำไร: ติดตามศักยภาพของบริษัทต่างๆ ในการรับมือกับแรงกดดันด้านต้นทุนการผลิตที่สูงขึ้นและการรักษาเสถียรภาพของอัตรากำไร

- พัฒนาการของการใช้จ่ายในอุตสาหกรรมปัญญาประดิษฐ์: ตลาดจะจับตาดูเม็ดเงินลงทุนของกลุ่ม Hyperscaler อย่างใกล้ชิดเพื่อค้นหาหลักฐานยืนยันความคุ้มค่าของเงินลงทุนหรือ ROI แม้ความผันผวนของตัวเลขคาดการณ์ในไตรมาสนี้จะลดลงเมื่อเทียบกับไตรมาสที่ 1 ก็ตาม

- ความกังวลของนักลงทุนในกลุ่มเทคโนโลยี: แม้ในไตรมาสที่ 1 จะมีสัญญาณที่ดีจากการสร้างรายได้เชิงพาณิชย์ของปัญญาประดิษฐ์ เช่น ยอดขายที่เพิ่มขึ้นและยอดคำสั่งซื้อค้างส่งจำนวนมาก แต่ในช่วงไม่กี่สัปดาห์ที่ผ่านมา หุ้นกลุ่ม Hyperscaler เผชิญแรงกดดันอย่างหนักจากความกังวลเรื่องกระแสเงินสดอิสระที่อ่อนแอ การปรับเพิ่มอุปทานจากการออกหุ้นใหม่และตราสารหนี้ รวมถึงความไม่แน่นอนเกี่ยวกับส่วนแบ่งการตลาดในอนาคตของโมเดลปัญญาประดิษฐ์ระดับแนวหน้าหรือ Frontier Models

มุมมองของ InnovestX

1. การเปลี่ยนผ่านเชิงโครงสร้างของกลุ่มเทคโนโลยี: จากช่วงการลงทุนสู่การพิสูจน์ผลตอบแทน

- ตลาดกำลังเข้าสู่ระยะที่ต้องพิสูจน์ความคุ้มค่าของการลงทุน โดยเปลี่ยนจุดโฟกัสจากเพียงแค่เม็ดเงินลงทุนในโครงสร้างพื้นฐาน ไปสู่การตรวจสอบรายบรรทัดของกลุ่มผู้ให้บริการคลาวด์ขนาดใหญ่ หรือ Hyperscalers ว่าสามารถรับรู้รายได้และผลตอบแทนจากการลงทุนได้อย่างมีนัยสำคัญและยั่งยืนเพียงใด

- ความกังวลเกี่ยวกับกระแสเงินสดอิสระที่ลดลง รวมถึงภาระผูกพันจากการระดมทุนเพิ่มเติมทั้งในรูปแบบการออกหุ้นใหม่และการก่อหนี้ อาจกลายเป็นปัจจัยเร่งให้เกิดแรงเทขายทำกำไรในกลุ่มเทคโนโลยีขนาดใหญ่ หากผลประกอบการในระยะสั้นไม่ได้เป็นไปตามที่ตลาดคาดการณ์ไว้

- ทั้งนี้ เรามองว่าการลงทุนในกลุ่มระบบนิเวศโครงสร้างพื้นฐานปัญญาประดิษฐ์ยังคงมีแนวโน้มที่ดีตลอดทั้งห่วงโซ่อุปทาน อย่างไรก็ตาม ในระยะสั้นเราสามารถแบ่งการสร้างกลยุทธ์ออกเป็นสองส่วนหลัก ดังนี้

- กลุ่มต้นน้ำได้ประโยชน์เด่นชัดในระยะสั้น: ประเมินว่ากลุ่มผู้ผลิตต้นน้ำจะได้รับประโยชน์ที่เด่นชัดกว่าเนื่องจากสภาวะคอขวดด้านอุปทาน ส่งผลให้ผู้ประกอบการกลุ่มนี้มีอำนาจในการกำหนดราคาในระดับสูง อีกทั้งยังสามารถรับรู้รายได้และจัดเก็บกระแสเงินสดได้ในทันที

- กลุ่มปลายน้ำเผชิญแรงกดดันก่อนเติบโตในระยะยาว: สำหรับกลุ่มผู้พัฒนาแอปพลิเคชันปลายน้ำ ในระยะสั้นอาจเผชิญแรงกดดันชั่วคราวจากต้นทุนชิปประมวลผลและค่าใช้จ่ายด้านศูนย์ข้อมูลที่เร่งตัวขึ้น แต่อย่างไรก็ดีในระยะกลางถึงระยะยาว แนวโน้มการเติบโตจะยังคงแข็งแกร่งและสามารถขยายตัวได้อย่างโดดเด่นตามการเพิ่มขึ้นของอุปสงค์ปัญญาประดิษฐ์ในตลาดโลก

2. สภาวะกำไรกระจุกตัวและความเสี่ยงเชิงโครงสร้างของดัชนีภาพรวม

- แม้ดัชนี S&P 500 จะมีแนวโน้มการเติบโตของกำไรในระดับสูง แต่การเติบยโตดังกล่าวร้อยละ 60 ขับเคลื่อนด้วยหุ้นในกลุ่มโครงสร้างพื้นฐาน AI นำโดย NVIDIA และ Micron และหากพิจารณาหุ้นที่มีส่วนร่วมสูงสุด 10 อันดับแรก จะคิดเป็นสัดส่วนสูงถึงเกือบร้อยละ 75 ของการเติบโตทั้งหมด

- สภาวะดังกล่าวสะท้อนว่าอัตรากำไรของหุ้นส่วนใหญ่ในตลาดมีแนวโน้มทรงตัวและไม่ได้เติบโตสอดคล้องกับตัวเลขดัชนีภาพรวม เราจึงแนะมองการลงทุนแบบคัดเลือกหุ้นรายตัวที่มีปัจจัยพื้นฐานเฉพาะตัวมากกว่า

- นอกจากนี้ กระแสความต้องการพลังงานสะอาดเพื่อป้อนเข้าสู่ระบบประมวลผลยังเร่งตัวอย่างมีนัยสำคัญ ส่งผลให้กลุ่มพลังงานทางเลือกที่มีความเสถียรสูงและนวัตกรรมเครื่องปฏิกรณ์นิวเคลียร์ขนาดเล็ก หรือ SMRs เป็นหนึ่งในทางเลือกเชิงกลยุทธ์ที่สำคัญ โดยเรามองบวกต่อ VST, CEG, SMR, OKLO และ TLN

3. หุ้นกลุ่มสาธารณูปโภคและไฟฟ้าได้รับการปรับมูลค่าสู่สถานะหุ้นเติบโต

- การขยายตัวอย่างต่อเนื่องของการลงทุนใน Data Center เพื่อรองรับระบบปัญญาประดิษฐ์ ส่งผลให้ความต้องการใช้พลังงานไฟฟ้าปรับตัวสูงขึ้นอย่างก้าวกระโดด ส่งผลให้หุ้นกลุ่มสาธารณูปโภคซึ่งเดิมมีลักษณะเป็นหุ้นปันผลเชิงรับ ได้รับการปรับเพิ่มมูลค่าจากตลาดให้มีสถานะเป็นหุ้นกลุ่มเติบโตเชิงโครงสร้าง โดยหุ้นโรงไฟฟ้าที่มีสัญญาซื้อขายไฟฟ้าระยะยาวหรือ PPA จะทำหน้าที่เป็นสินทรัพย์ปลอดภัยที่มีการเติบโตรองรับ ในช่วงที่หุ้นกลุ่มเทคโนโลยีเผชิญความผันผวนด้านราคา หุ้นเด่นในกลุ่มสาธารณูปโภคระดับผู้นำอุตสาหกรรมในสหรัฐฯ ที่ได้รับประโยชน์โดยเรามองบวกต่อ AEP, SO, DTE, LNT และ DUK

4. กลุ่มวัฏจักรหลัก พลังงาน และอุตสาหกรรม เติบโตเด่นรับอานิสงส์เศรษฐกิจมหภาค

- ผลประกอบการในไตรมาสนี้มีแนวโน้มขยายตัวได้อย่างแข็งแกร่งในกลุ่มอุตสาหกรรมที่มีความเชื่อมโยงกับวัฏจักรเศรษฐกิจ โดยเฉพาะกลุ่มพลังงานและกลุ่มอุตสาหกรรม ซึ่งสะท้อนความแข็งแกร่งของภาคเศรษฐกิจมหภาคและการลงทุนในโครงสร้างพื้นฐานระยะยาว

- อีกทั้งในภาคอุตสาหกรรมที่รับผิดชอบระบบโครงสร้างพื้นฐานพลังงานและการระบายความร้อน หรือ Power & Cooling มีแนวโน้มเติบโตโดดเด่นตามความต้องการของดาต้าเซ็นเตอร์ เช่น VRT, GEV, ETN, EMR และ BE

- การฟื้นตัวของกลุ่มเหล่านี้ช่วยเพิ่มทางเลือกที่สำคัญในการกระจายความเสี่ยงให้แก่นักลงทุน และลดการพึ่งพาผลกำไรจากกลุ่มเทคโนโลยีเพียงอย่างเดียว อย่างไรก็ตาม ราคาน้ำมันที่ปรับตัวสูงขึ้นจะกลายเป็นแรงกดดันด้านต้นทุนเจาะลึกไปยังกลุ่มสินค้าอุปโภคบริโภค ทำให้อัตรากำไรสุทธิลดลง เราจึงแนะนำให้เลือกสรรเฉพาะบริษัทที่มีศักยภาพในการส่งผ่านต้นทุนไปยังผู้บริโภคได้อย่างมีประสิทธิภาพและมี Pricing Power ที่แข็งแกร่งเท่านั้น

5. กลุ่มสถาบันการเงินได้ประโยชน์รอบทิศจากสภาวะตลาดและการระดมทุน

- กลุ่มธนาคารพาณิชย์และสถาบันการเงินมีแนวโน้มเผยผลประกอบการที่โดดเด่นจากสองปัจจัยหนุนหลัก คือ

- สภาวะตลาดที่มีความเห็นต่างของแนวโน้มการเติบโตและมีความผันผวนของราคาน้ำมัน ซึ่งช่วยเร่งปริมาณการซื้อขายในตลาดหลักทรัพย์ให้สูงขึ้น ส่งผลบวกต่อรายได้ในส่วนของธุรกิจนายหน้าและบริการซื้อขายหลักทรัพย์

- แนวโน้มการระดมทุนที่เพิ่มขึ้นของบริษัทเทคโนโลยี ทั้งการออกหุ้นสามัญใหม่และการออกตราสารหนี้ ซึ่งจะช่วยเพิ่มรายได้ค่าธรรมเนียมให้แก่สายงานวาณิชธนกิจของกลุ่มธนาคารพาณิชย์ขนาดใหญ่โดยตรง

- เราจึงมีมุมมองเชิงบวกต่อกลุ่มธนาคารที่มีสัดส่วนรายได้จากตลาดทุนในระดับสูง เช่น MS, JPM และ GS

6. กลุ่มการแพทย์มีการเติบโตที่ลดลงจากปัจจัยกดดันชั่วคราว

- แม้ภาพรวมของกลุ่มการแพทย์จะยังคงเป็นปัจจัยหลักที่ฉุดรั้งภาพรวมการเติบโตของดัชนี แต่อัตราการเติบโตที่ลดลงดังกล่าวเกิดจากค่าใช้จ่ายด้านการวิจัยและพัฒนาที่อยู่ระหว่างดำเนินการของบริษัท Gilead ซึ่งถือเป็นรายการทางบัญชีที่เกิดขึ้นเพียงครั้งเดียวและไม่ใช่การเสื่อมถอยด้านปัจจัยพื้นฐานของทั้งอุตสาหกรรม

- เรามองว่าการลงทุนในกลุ่มการแพทย์นั้นไม่ใช่เพื่อคาดหวังผลตอบแทนหรือการเติบโตที่หวือหวา หากแต่เป็นการมุ่งเน้นสร้างผลตอบแทนและการเติบโตที่สม่ำเสมอเป็นหลัก ด้วยเหตุนี้ เราจึงมีมุมมองเชิงบวกต่อหุ้นที่มีปัจจัยพื้นฐานแข็งแกร่งและมีความทนทานต่อสภาวะเศรษฐกิจในระดับสูง เช่น PFE

ข้อสงวนสิทธิ์

ข้อมูล ความเห็น บทวิเคราะห์ ราคา การคาดการณ์ และ/หรือ ข้อมูลอื่นใด (“ข้อมูล”) ที่ปรากฏ จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น โดยมีที่มาจากแหล่งข้อมูลสาธารณะที่เชื่อว่าเชื่อถือได้ บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด (“INVX”) ไม่รับรองความถูกต้อง ครบถ้วน หรือความเป็นปัจจุบันของข้อมูลดังกล่าว โดยเป็นข้อมูล ณ วันที่เผยแพร่และอาจเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า ข้อมูลนี้ไม่ถือเป็นการรับประกันราคาหรือผลตอบแทน คำแนะนำการลงทุน การเสนอซื้อหรือขายหลักทรัพย์ หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ใด INVX และ/หรือ กรรมการ พนักงาน และลูกจ้างของ INVX ไม่รับผิดชอบต่อความเสียหายอันเป็นผลมาจากหรือเกี่ยวข้องกับการใช้ข้อมูลดังกล่าว

INVX และธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นบริษัทย่อยที่บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCBX) เป็นผู้ถือหุ้นรายใหญ่ ข้อมูลที่เกี่ยวข้องกับธนาคารฯ มีวัตถุประสงค์เพื่อใช้ในการเปรียบเทียบเท่านั้น INVX และ/หรือ บริษัทในเครือ SCBX อาจเป็นที่ปรึกษาทางการเงิน ผู้จัดจำหน่ายหลักทรัพย์ ผู้ออกและเสนอขายหุ้นกู้ที่มีอนุพันธ์แฝง หรือ ตราสารแสดงสิทธิการฝากหลักทรัพย์ต่างประเทศ บนหลักทรัพย์ที่ปรากฏอยู่ในรายงานฉบับนี้ รวมถึงอาจมีการทำธุรกรรมอื่นใดในหลักทรัพย์ที่ถูกกล่าวถึง อันอาจก่อให้เกิดความขัดแย้งทางผลประโยชน์ได้ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน