สรุปสาระสำคัญ

รายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2026 ของ Oracle ออกมาแข็งแกร่งเกินคาดพร้อมยอดสัญญา RPO ที่พุ่งทะยานจากดีล AI ของ OpenAI แต่ระยะสั้นมีแรงกดดันเนื่องจากตลาดกังวลต่อตัวเลขงบลงทุน และแผนระดมทุนเพิ่มอีก $40 bn ที่จะกดดันกระแสเงินสดอิสระ อย่างไรก็ดี คาดยุทธศาสตร์การเร่งขยาย AI Infrastructure และกลไกการให้ลูกค้าจ่ายเงินล่วงหน้าจะเป็นปัจจัยสำคัญที่ช่วยลดความเสี่ยงทางการเงินและขับเคลื่อนการเติบโตอย่างมั่นคงในระยะยาว

Oracle (ORCL) เผยงบ 4Q26 ดีกว่าคาด โดยมีรายละเอียดดังนี้

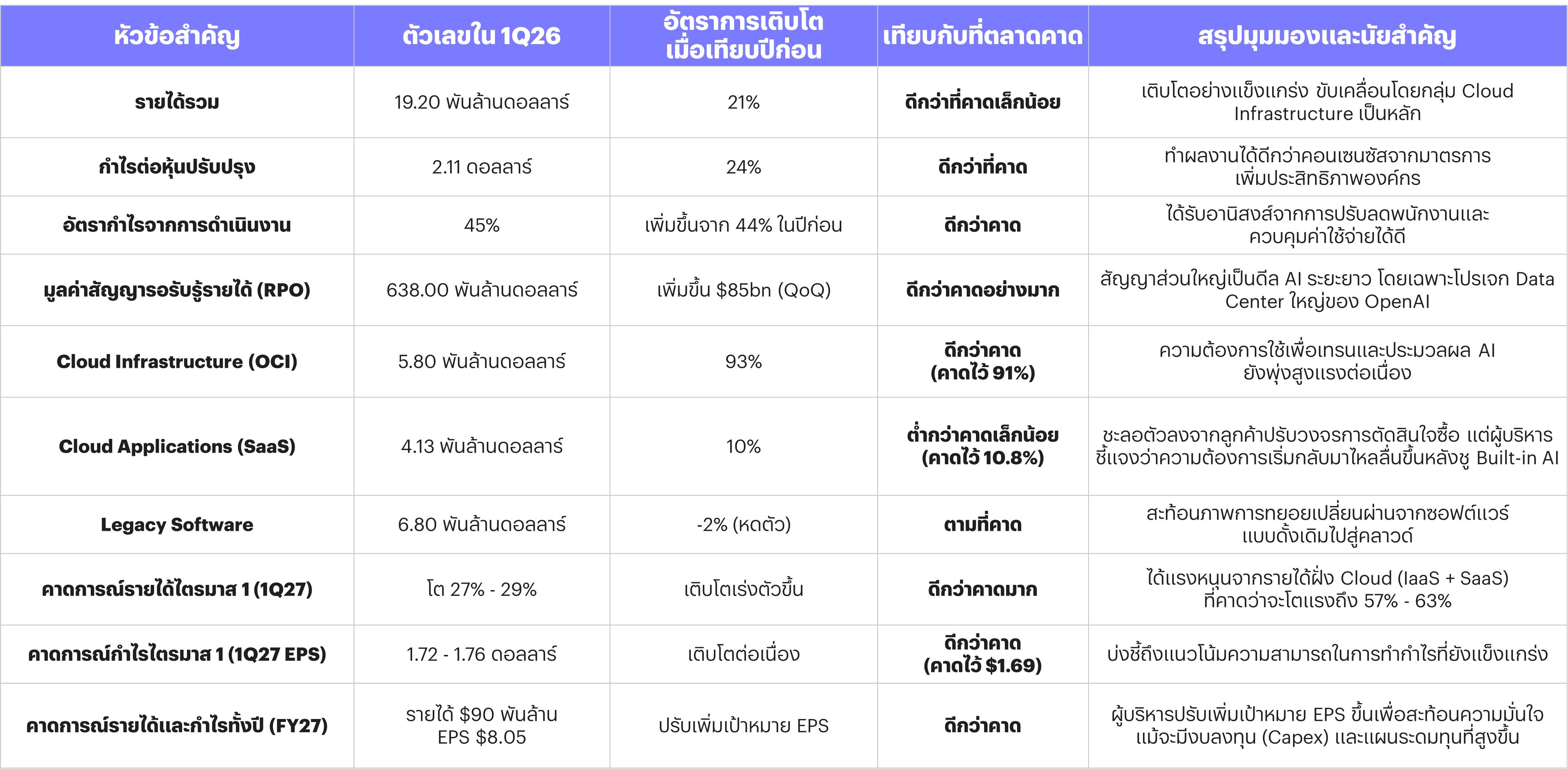

ตัวเลขทางการเงินที่สำคัญ (Fiscal 4Q26)

- รายได้รวม: $19.2 billion (เติบโต +21% YoY) สูงกว่าที่คาดไว้เล็กน้อย ($19.1 billion)

- กำไรต่อหุ้นปรับปรุง: $2.11 (เติบโต +24% YoY) ดีกว่าที่คาดไว้ ($1.97)

- อัตรากำไรจากการดำเนินงานปรับปรุง: อยู่ที่ 45% (เพิ่มขึ้นจาก 44% ในปีก่อน) ได้อานิสงส์จากการปรับลดพนักงานและมาตรการเพิ่มประสิทธิภาพองค์กร

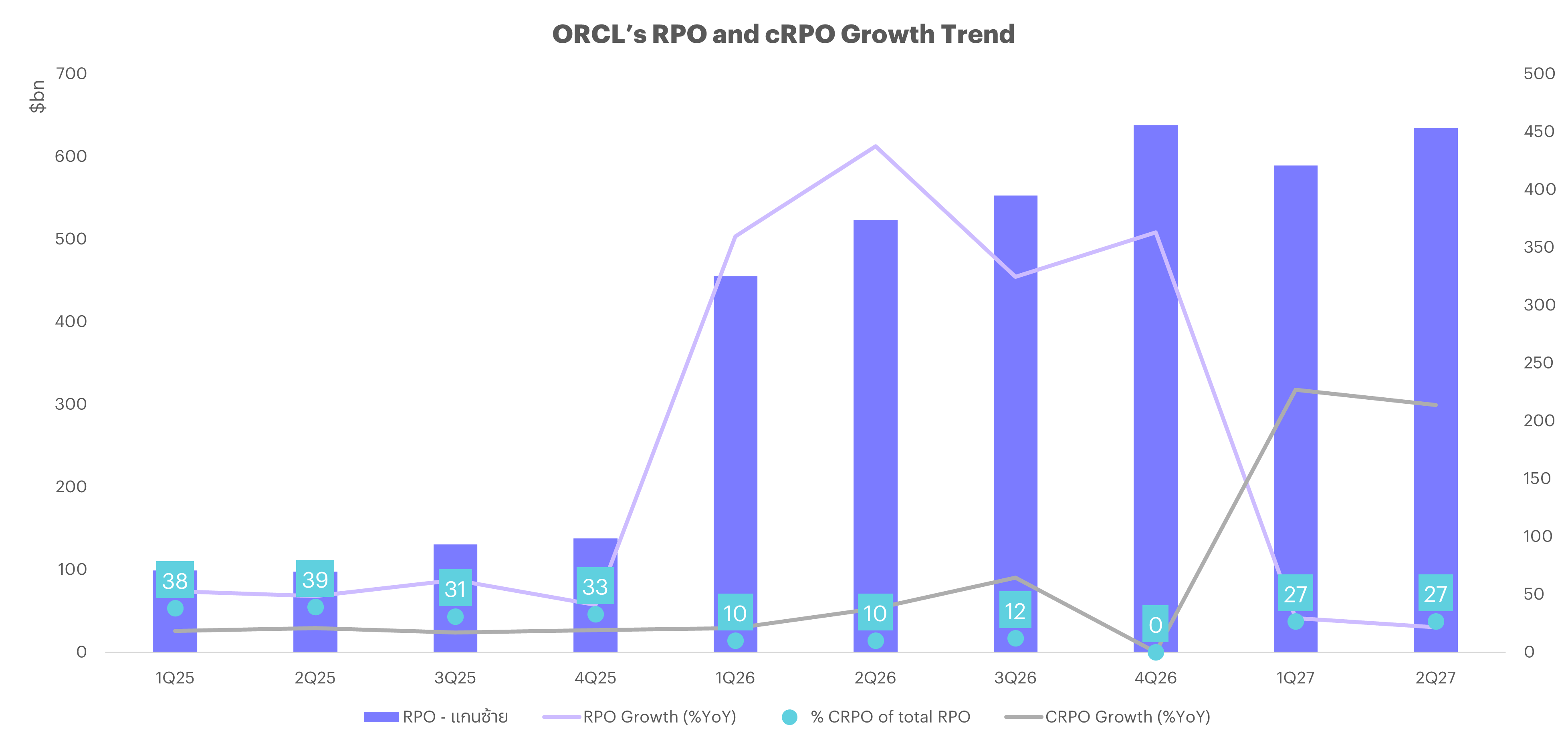

- มูลค่าสัญญาที่รอรับรู้รายได้ (RPO): $638 billion (เพิ่มขึ้นถึง $85 bn จากไตรมาสก่อนหน้า) โดยส่วนใหญ่เป็นสัญญา AI ขนาดใหญ่ระยะยาว โดยเฉพาะจากลูกค้ารายสำคัญอย่าง OpenAI

เจาะลึกรายได้แยกตามธุรกิจ

- Cloud Infrastructure (IaaS): ยังคงโดดเด่นและเติบโตอย่างแกร่งถึง 93% YoY แตะ $5.8 bn (สูงกว่าคาดการณ์ที่ 91%) โดยมีแรงหนุนจากความต้องการใช้เพื่อเทรนและประมวลผล AI

- Cloud Applications (SaaS): รายได้อยู่ที่ $4.13 bn และเติบโต 10% (ชะลอตัวลงจาก 13% ในไตรมาส 4 ปีที่แล้ว และต่ำกว่าคาดการณ์เล็กน้อยที่ 8%)

- Legacy Software (ซอฟต์แวร์ดั้งเดิม): รายได้ลดลง 2% YoY อยู่ที่ $6.8 bn

ประเด็นที่ตลาดให้ความสำคัญคือ ค่าใช้จ่ายทุนและภาระหนี้สิน

แม้ตัวเลขรายได้และกำไรจะออกมาดีกว่าคาด แต่ตลาดตอบสนองเชิงลบเนื่องจากความกังวลด้านต้นทุนและกระแสเงินสด:

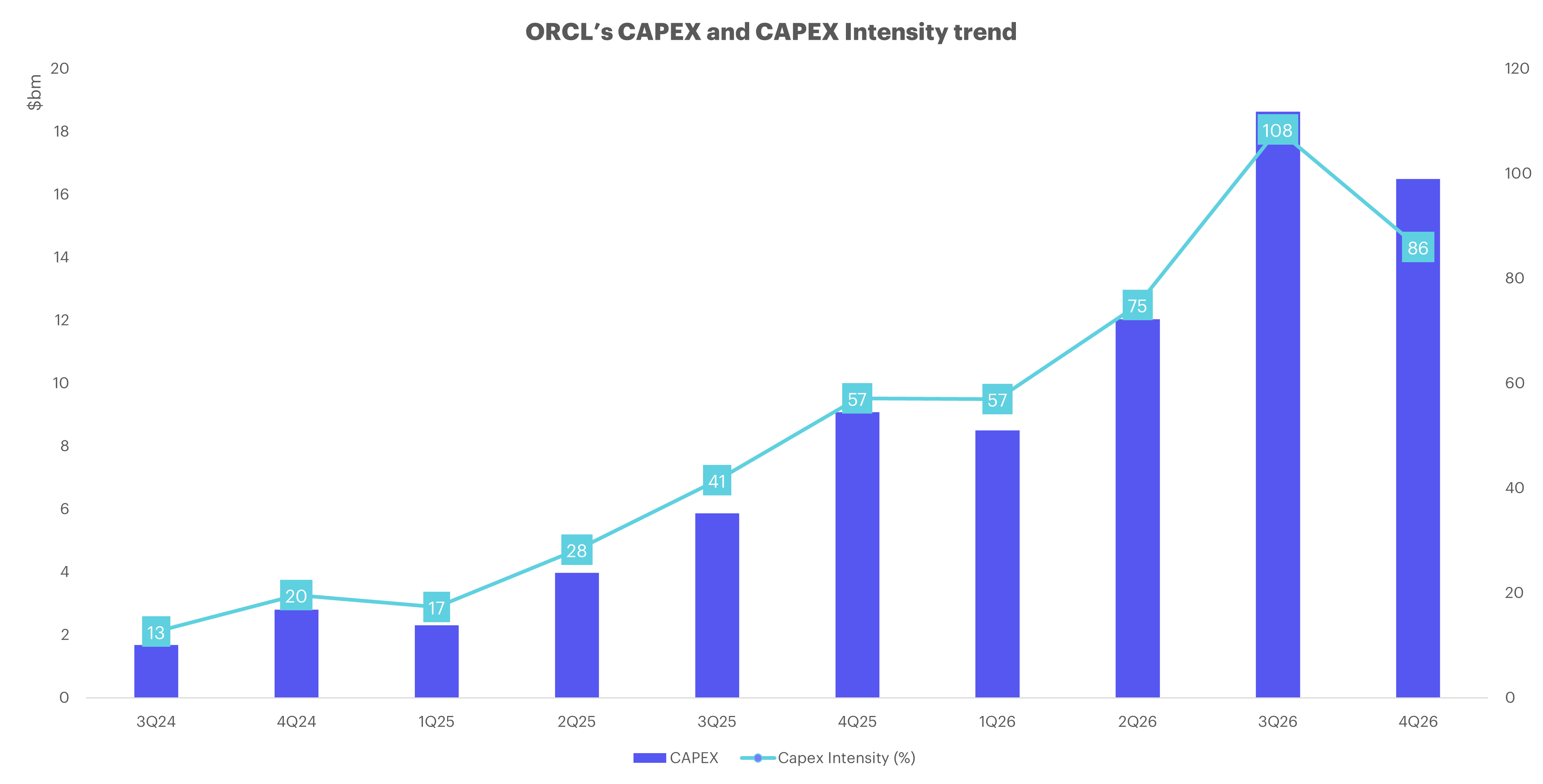

- Capex สูงเกินกว่าที่คาดการณ์และเป้าเดิมที่ตั้งไว้: ค่าใช้จ่ายลงทุนในไตรมาสนี้สูงถึง $15.9 - $16.5 billion ส่งผลให้ Capex รวมทั้งปีงบประมาณ 2026 สูงถึง $55.7 billion (เกินกว่าเป้าหมายเดิมที่บริษัทเคยตั้งไว้ที่ $50 bn และเพิ่มขึ้นมหาศาลจากปี 2025 ที่จ่ายไปเพียง $21 bn)

- ความเสี่ยงด้านการจัดหาเงินทุนและ Dilution ของหุ้น: เพื่อรองรับการขยาย Data Center สำหรับ AI ในปีงบประมาณ 2026 บริษัทได้ระดมทุนผ่านการออกตราสารหนี้ไปแล้ว $43 billion และออกหุ้นใหม่ $5 billion ทั้งนี้ ในปีงบประมาณ 2027 บริษัทมีแผนจะระดมทุนเพิ่มอีก $40 billion (แบ่งเป็นหุ้นและหนี้สิน) ซึ่งรวมถึงโครงการ At-the-market (ATM) ขายหุ้นในตลาดมูลค่า $20 billion ที่เคยประกาศไว้ก่อนหน้านี้ด้วย

ปัจจุบัน Oracle เป็นหนึ่งในบริษัทนอกภาคการเงินที่มีภาระหนี้สินสูงที่สุดในดัชนี Bloomberg US high-grade corporate bond index (ประมาณ $117 billion - $156 billion รวมหนี้สินตามสัญญาเช่า) ทำให้ Free Cash Flow ยังคงติดลบหนัก

ประเด็นสำคัญจาก Earnings Call (4Q26)

ภาพรวมบริษัทยังคงมีมุมมองบวกต่อแนวโน้มในอนาคต

- กลไก Customer Prepayments ช่วยลดความเสี่ยงจัดหาเงินทุน: ผู้บริหารชี้แจงว่า ยอดสัญญา (RPO) ที่พุ่งสูงขึ้นส่วนใหญ่มาจากการที่ลูกค้ารายใหญ่ในกลุ่ม AI ยอมจ่ายเงินล่วงหน้าเพื่อล็อกสิทธิ์และจองเซิร์ฟเวอร์ราคาแพงล่วงหน้า ซึ่งกลไกนี้ช่วยลดปริมาณเงินทุนที่ Oracle จำเป็นต้องระดมทุนเองจากภายนอกได้อย่างมีนัยสำคัญ

- ความคืบหน้าของ Flagship Data Center (OpenAI): แถลงความคืบหน้าของโครงการโครงสร้างพื้นฐานสำหรับ OpenAI ที่เมือง Abilene รัฐเท็กซัส ว่าปัจจุบันส่งมอบกำลังการประมวลผลไปแล้วถึง 42% และจะส่งมอบเพิ่มอีก 35% ภายใน 3 เดือนข้างหน้า ตอกย้ำการเปลี่ยน Backlog เป็นรายได้ที่รวดเร็ว

- คำชี้แจงเรื่องวงจรยอดขายซอฟต์แวร์ (SaaS): ผู้บริหารอธิบายว่า การชะลอตัวของ SaaS ในช่วงที่ผ่านมาเกิดจากลูกค้าทบทวนรอบการตัดสินใจซื้อ แต่ปัจจุบันความต้องการในกลุ่มระบบงานสำคัญเริ่มกลับมาคล่องตัวขึ้น เนื่องจากลูกค้าตระหนักว่า Enterprise Software ที่มี Built-in AI เป็นสิ่งจำเป็น

- คุมเข้มวินัยทางการเงิน: Hilary Maxson (CFO คนใหม่) เน้นย้ำยุทธศาสตร์ว่า แม้จะอยู่ในช่วงเร่งลงทุนเทคโนโลยีครั้งใหญ่ แต่จะยังคงให้ความสำคัญกับการจัดสรรเงินทุนอย่างมีวินัย และรักษาอันดับความน่าเชื่อถือในระดับ Investment-Grade ไว้

- แนวโน้มงบลงทุนปี 2027: คาดการณ์ Capex สำหรับปีงบประมาณ 2027 ไว้ที่ประมาณ $70 bn และอาจมีส่วนที่ต้องบันทึกเพิ่มอีก $20 - $25 bn จากฝั่งที่ลูกค้าจ่ายเงินล่วงหน้าเพื่อจองส่วนประกอบ

แนวโน้มและเป้าหมายในอนาคตที่บริษัทคาดการณ์ไว้

- ไตรมาส 1 ปีงบประมาณ 2027:

- คาดการณ์รายได้รวมโต 27% ถึง 29%

- คาดการณ์รายได้รวมฝั่ง Cloud (IaaS + SaaS) โต 57% ถึง 63%

- คาด Adjusted EPS อยู่ในช่วง $1.72 ถึง $1.76 (สูงกว่าตลาดคาดที่ $1.69)

- ปีงบประมาณ 2027 (FY27): คงเป้ารายได้รวมทั้งปีไว้ที่ $90 billion และปรับเพิ่มเป้าหมาย Adjusted EPS ขึ้นเป็น $8.05

- เป้าหมายระยะยาว (FY2030): ตั้งเป้ารายได้จาก OCI (Cloud Infrastructure) เพิ่มแตะ $166 bn หรือคิดเป็น 3 ใน 4 ของรายได้รวม เพื่อผันตัวจากบริษัทซอฟต์แวร์ดั้งเดิมไปเป็นผู้นำด้าน AI Infrastructure เต็มตัว

มุมมองของ InnovestX

- แม้อุปสงค์จะแกร่งสะท้อนผ่านตัวเลข RPO ที่เติบโต แต่เราเชื่อว่าตลาดเริ่มเปลี่ยนโฟกัสจากการดูแค่รายได้มาคำนวณความคุ้มค่าของการลงทุนและความเสี่ยงจากการระดมทุน ซึ่งการที่ Oracle ต้องหาเงินเพิ่มอีก $40 bn และ OpenAI เจรจาหาผู้ค้ำประกัน บ่งชี้ว่ากระแสเงินสดอิสระจะถูกกดดันอย่างรุนแรง และอาจนำไปสู่การเกิด Dilution Effect ต่อผู้ถือหุ้นจากการออกหุ้นใหม่เพิ่มทุน ซึ่งภาพนี้จะกดดันราคาหุ้นในระยะสั้นให้มีความผันผวนได้

- อย่างไรก็ดี ในระยะกลาง-ยาว เรายังคงมุมมองเชิงบวกต่อยุทธศาสตร์การเปลี่ยนผ่านของบริษัท การลงทุนครั้งใหญ่นี้เป็นการวางรากฐานที่สำคัญเพื่อรักษาและแย่งชิงส่วนแบ่งการตลาดในระยะยาว ยิ่งไปกว่านั้น โครงสร้างสัญญาที่มีลักษณะ Customer Prepayment (ลูกค้าจ่ายล่วงหน้า) จะเป็นปัจจัยสำคัญที่เข้ามาช่วยลดความเสี่ยงด้านสภาพคล่องและการจัดหาเงินทุนจริงของบริษัทได้ดีกว่าที่ตลาดคาดการณ์ไว้ในตอนแรก

Author

สิทธิชัย ดวงรัตนฉายา

Most Read

2

3

Thai Stock UpdateNews Update - การแพทย์ ความกังวลเรื่องประกันสุขภาพเอกชนจะมีการปรับกรมธรรม์เป็นแบบ Co-payment มากขึ้น => ยังต้องติดตามแต่มองว่าผลกระทบที่อาจจะเกิดขึ้นนั้นไม่มากNews Update - การแพทย์ ความกังวลเรื่องประกันสุขภาพเอกชนจะมีการปรับกรมธรรม์เป็นแบบ Co-payment มากขึ้น => ยังต้องติดตามแต่มองว่าผลกระทบที่อาจจะเกิดขึ้นนั้นไม่มาก

4

Related Articles

Most Read

2

3

Thai Stock UpdateNews Update - การแพทย์ ความกังวลเรื่องประกันสุขภาพเอกชนจะมีการปรับกรมธรรม์เป็นแบบ Co-payment มากขึ้น => ยังต้องติดตามแต่มองว่าผลกระทบที่อาจจะเกิดขึ้นนั้นไม่มากNews Update - การแพทย์ ความกังวลเรื่องประกันสุขภาพเอกชนจะมีการปรับกรมธรรม์เป็นแบบ Co-payment มากขึ้น => ยังต้องติดตามแต่มองว่าผลกระทบที่อาจจะเกิดขึ้นนั้นไม่มาก

4