การปิดให้บริการ Fable 5 ของ Anthropic ทำให้ตลาดเริ่มกังวลต่อการพึ่งพา AI สหรัฐฯ และเปิดโอกาสให้ Zhipu GLM-5.2 ได้รับความสนใจในฐานะทางเลือกจากจีน หุ้น Zhipu จึงพุ่งแรงจากความหวังว่า AI จีนจะไล่ทันสหรัฐฯ ได้เร็วขึ้น แต่ในเชิงพื้นฐาน บริษัทยังขาดทุนสูง ต้นทุนประมวลผลเพิ่ม และอาจต้องเพิ่มทุนต่อเนื่อง ดังนั้นประเด็นนี้เป็นบวกต่อธีม AI จีน แต่ต้องระวังความเสี่ยงของหุ้นที่ราคาแพงและคาดหวังสูงเกินไป

1) จุดเริ่มต้น: Anthropic ปิด Fable 5 ทำให้ตลาดหันมามองจีนมากขึ้น

- การที่ Anthropic ระงับการให้บริการ Claude Fable 5 ทั่วโลก หลังรัฐบาลสหรัฐฯ จำกัดการเข้าถึงจากต่างประเทศ ทำให้ผู้พัฒนาและองค์กรหลายประเทศเริ่มตั้งคำถามว่า การพึ่งพาโมเดล AI สหรัฐฯ เพียงไม่กี่รายมีความเสี่ยงหรือไม่ เพราะการเข้าถึงอาจถูกกระทบจากนโยบายและภูมิรัฐศาสตร์ได้ทันที

- จังหวะนี้เปิดโอกาสให้โมเดลจีน โดยเฉพาะ Zhipu AI รุ่น GLM-5.2 ได้รับความสนใจมากขึ้น เพราะเปิดให้ใช้งานแบบกว้างกว่า และถูกมองว่าเป็นทางเลือกสำหรับประเทศหรือองค์กรที่ต้องการลดการพึ่งพาเทคโนโลยีสหรัฐฯ

2) GLM-5.2 ทำผลงานเด่น หนุนความเชื่อมั่นต่อตลาด AI จีน

- Zhipu เปิดตัว GLM-5.2 หลัง Anthropic ปิด Fable 5 เพียงหนึ่งวัน โดยโมเดลนี้ขึ้นอันดับ 2 ของตาราง Code Arena สำหรับงานเขียนเว็บส่วนหน้า รองจาก Fable 5 และเป็นครั้งแรกที่โมเดลจีนติดอันดับโลกในกลุ่มบน ซึ่ง Jefferies มองว่าเป็นก้าวสำคัญของ AI จีน

- ความเชื่อมั่นนี้ทำให้หุ้น Zhipu หรือ Knowledge Atlas Technology (2513 HK) พุ่งแรง โดยมูลค่าบริษัททะลุ HK$1 ล้านล้าน และราคาหุ้นเคยปรับขึ้นมากกว่า 1,700% ตั้งแต่เข้าตลาดในเดือน ม.ค. ขณะที่ JPMorgan ปรับเพิ่มประมาณการรายได้ปี 2026–2030 ขึ้น 7–16% หลังเปิดตัว GLM-5.2

3) แต่โอกาสทางเทคโนโลยี ไม่ได้แปลว่าจะเปลี่ยนเป็นรายได้ทันที

- แม้ GLM-5.2 จะดูแข็งแกร่งในงานเขียนโค้ด แต่หลายฝ่ายยังระวังว่า ผู้ใช้ Claude อาจไม่ได้ย้ายมาใช้ Zhipu โดยตรง เพราะโมเดลของ Zhipu ยังถูกมองว่าใกล้เคียง Claude รุ่นก่อนหน้า มากกว่ารุ่นล่าสุดอย่าง Opus 4.8 และการใช้งานในองค์กรจำนวนมากยังผูกกับระบบ API ของผู้ให้บริการเดิม

- ดังนั้น กระแส “AI จีนได้ประโยชน์จากข้อจำกัดสหรัฐฯ” อาจช่วยหนุนความสนใจและมูลค่าหุ้นระยะสั้น แต่ยังต้องพิสูจน์ว่า Zhipu จะเปลี่ยนความนิยมของนักพัฒนาให้เป็นรายได้จริงได้มากแค่ไหน

Global App Revenue ($'000 2025)

4) จุดอ่อนสำคัญ: ขาดทุนยังสูง และต้นทุนการให้บริการ AI เพิ่มขึ้น

- Bloomberg Intelligence มองว่า Zhipu มีความเสี่ยงจากผลประกอบการที่อาจผิดหวัง เพราะการใช้งาน AI แบบผู้ช่วยอัตโนมัติจะทำให้ต้นทุนประมวลผลเพิ่มขึ้น ส่งผลให้ขาดทุนจากการดำเนินงานปี 2026 อาจเพิ่มขึ้น 40% เป็น 738 ล้านดอลลาร์ และแย่กว่าคาดการณ์ตลาดราว 6%

- รายงาน BI ยังสะท้อนว่า แม้รายได้มีแนวโน้มโตเร็ว แต่ค่าใช้จ่ายด้านวิจัยและพัฒนา รวมถึงต้นทุนการให้บริการยังสูงมาก ทำให้อัตราขาดทุนยังหนัก และอาจกดดันเงินสดของบริษัทต่อเนื่อง

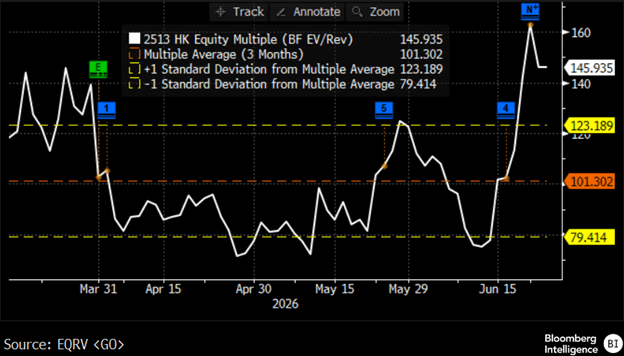

5) Valuation แพงมาก เมื่อเทียบกับคู่แข่งในจีน

- BI ระบุว่า Zhipu ซื้อขายที่ EV/Sales ราว 146 เท่า สูงกว่า MiniMax ที่ราว 32 เท่า และ SenseTime ที่ราว 6.1 เท่า รวมถึงแพงกว่าหุ้นชิป AI จีนหลายตัว เช่น Moore Threads และ Biren Technology

- ที่สำคัญ แบบจำลอง Reverse DCF ของ BI ชี้ว่า ราคาหุ้นปัจจุบันสะท้อนความคาดหวังว่า กระแสเงินสดอิสระของ Zhipu ต้องโตเฉลี่ยเกือบ 94% ต่อปี ระหว่างปี 2026–2035 ซึ่ง BI มองว่ายากมาก และอาจหมายความว่าตลาดตั้งความหวังสูงเกินไป

EV/Sales Multiple (x)

6) การเพิ่มทุนอาจเป็นทั้งโอกาสและความเสี่ยง

- Zhipu กำลังพิจารณาขายหุ้นเพิ่มในฮ่องกงเพื่อระดมทุนหลายพันล้านดอลลาร์ หลังราคาหุ้นพุ่งแรงตั้งแต่เข้าตลาด โดยดีลอาจเกิดขึ้นเร็วสุดในเดือนหน้า และช่วง IPO lock-up จะหมดอายุวันที่ 8 ก.ค.

- เงินทุนใหม่อาจช่วยให้ Zhipu มีทรัพยากรไปพัฒนาโมเดลและขยายธุรกิจ แต่ก็มีความเสี่ยงต่อผู้ถือหุ้นเดิมจากการถูกลดสัดส่วนการถือหุ้น โดยเฉพาะหากบริษัทต้องเพิ่มทุนต่อเนื่องเพื่อชดเชยการขาดทุนในอีก 2–3 ปีข้างหน้า

|

ประเด็นสำคัญ |

รายละเอียด |

มุมมอง |

|

แรงหนุนจาก Anthropic ปิด Fable 5 |

Anthropic ระงับการให้บริการ Claude Fable 5 ทั่วโลก หลังรัฐบาลสหรัฐฯ จำกัดการเข้าถึงจากต่างประเทศ ทำให้นักพัฒนาและองค์กรเริ่มกังวลเรื่องการพึ่งพา AI สหรัฐฯ |

เปิดโอกาสให้โมเดลจีนถูกมองเป็น “ทางเลือกสำรอง” มากขึ้น โดยเฉพาะในประเทศที่ไม่อยากพึ่งพาเทคโนโลยีสหรัฐฯ เพียงฝั่งเดียว |

|

Zhipu GLM-5.2 ได้จังหวะเปิดตัวพอดี |

Zhipu เปิดตัว GLM-5.2 หลัง Fable 5 ถูกปิดเพียง 1 วัน และโมเดลขึ้นอันดับ 2 ของ Code Arena ด้านงานเขียนเว็บส่วนหน้า รองจาก Fable 5 |

ช่วยสร้างภาพว่า AI จีนไล่ตามสหรัฐฯ ได้เร็วขึ้น และทำให้ตลาดให้มูลค่ากับ Zhipu ในฐานะตัวแทน AI จีนระดับแนวหน้า |

|

ราคาหุ้นตอบรับแรงมาก |

หุ้น Zhipu หรือ Knowledge Atlas Technology พุ่งจนมูลค่าบริษัททะลุ HK$1 ล้านล้าน และราคาหุ้นเพิ่มขึ้นมากกว่า 1,700% ตั้งแต่เข้าตลาดเดือน ม.ค. |

สะท้อนความคาดหวังสูงมาก นักลงทุนกำลังให้พรีเมียมกับ “เรื่องเล่า AI จีน” มากกว่ากำไรจริงในระยะสั้น |

|

รายได้มีโอกาสโต แต่ยังต้องพิสูจน์การเปลี่ยนผู้ใช้เป็นเงิน |

JPMorgan ปรับเพิ่มคาดการณ์รายได้ปี 2026–2030 ของ Zhipu ขึ้น 7–16% หลังเปิดตัว GLM-5.2 และคาดรายได้ปี 2026 โตมากกว่า 534% |

ตลาดมองบวกต่อการเติบโต แต่ความเสี่ยงคือผู้ใช้ Claude หรือ OpenAI อาจไม่ได้ย้ายมาใช้ Zhipu ทันที โดยเฉพาะลูกค้าองค์กรที่ยังผูกกับระบบเดิม |

|

ต้นทุน AI กดดันกำไร |

Bloomberg Intelligence คาดว่าการใช้ AI แบบผู้ช่วยอัตโนมัติจะทำให้ต้นทุนประมวลผลสูงขึ้น และทำให้ขาดทุนจากการดำเนินงานปี 2026 เพิ่ม 40% เป็น 738 ล้านดอลลาร์ |

แม้รายได้โตเร็ว แต่ยิ่งมีการใช้งานมาก ต้นทุนก็ยิ่งสูง หากตั้งราคาขายไม่พอชดเชย อาจทำให้ขาดทุนหนักต่อเนื่อง |

|

โมเดลธุรกิจยังพึ่งการลดราคา |

BI ระบุว่า Zhipu ยังใช้กลยุทธ์ราคาต่ำเพื่อชิงส่วนแบ่งตลาด และไม่ได้ขึ้นราคา GLM-5.2 แม้โมเดลใช้พลังประมวลผลมากขึ้น |

สะท้อนว่าบริษัทอาจยังไม่มีอำนาจกำหนดราคาเพียงพอ และต้องแลกกำไรกับการเติบโตของผู้ใช้งาน |

|

มูลค่าหุ้นแพงกว่าคู่แข่งมาก |

Zhipu ซื้อขายที่ EV/Sales ราว 146 เท่า เทียบกับ MiniMax ราว 32 เท่า และ SenseTime ราว 6.1 เท่า |

ราคาหุ้นสะท้อนความหวังสูงกว่าหุ้น AI จีนตัวอื่นมาก ทำให้เสี่ยงต่อแรงขาย หากผลประกอบการหรือการเติบโตไม่ทันความคาดหวัง |

|

ตลาดคาดหวังกระแสเงินสดสูงเกินไป |

แบบจำลอง Reverse DCF ของ BI ชี้ว่า ราคาหุ้นปัจจุบันสะท้อนสมมติฐานว่ากระแสเงินสดอิสระต้องโตเฉลี่ย 93.7% ต่อปี ระหว่างปี 2026–2035 |

เป็นสัญญาณว่าราคาหุ้นอาจ “ต้องสมบูรณ์แบบมาก” จึงจะรองรับมูลค่าปัจจุบันได้ ความเสี่ยงด้าน valuation จึงสูง |

|

อาจต้องเพิ่มทุนต่อเนื่อง |

Zhipu กำลังพิจารณาขายหุ้นเพิ่มในฮ่องกงเพื่อระดมทุนหลายพันล้านดอลลาร์ หลังราคาหุ้นพุ่งแรง และ IPO lock-up จะหมดอายุวันที่ 8 ก.ค. |

เงินทุนใหม่ช่วยต่อยอดการพัฒนา AI แต่สร้างความเสี่ยง dilution ต่อผู้ถือหุ้นเดิม โดยเฉพาะหากบริษัทต้องระดมทุนซ้ำเพื่อชดเชยขาดทุน |

|

เทียบกับ Anthropic ยังไม่ง่าย |

BI มองว่าการเปรียบ Zhipu กับ Anthropic อาจเกินจริง เพราะ Anthropic มีเงินทุน ขนาดธุรกิจ และทรัพยากรวิจัยมากกว่า ขณะที่ Zhipu ยังเป็นบริษัท AI pure-play ที่ขาดทุน |

Zhipu มีจุดเด่นเชิงเทคโนโลยีและธีมจีน แต่ยังเสียเปรียบด้านเงินทุนและขนาดธุรกิจเมื่อเทียบกับผู้นำสหรัฐฯ |

มุมมองของ InnovestX

- ภาพรวมเป็นบวกเชิงธีมต่อ AI จีนและหุ้นเทคโนโลยีจีน เพราะกรณี Anthropic ทำให้ตลาดเห็นความเสี่ยงของการพึ่งพาโมเดลสหรัฐฯ และเปิดพื้นที่ให้โมเดลจีนอย่าง Zhipu ได้รับความสนใจมากขึ้น ส่วนหุ้นที่ได้แรงส่งทางอ้อมคือกลุ่มโครงสร้างพื้นฐาน AI จีน เช่น SMIC (SMIC23), Hua Hong (HUAHONG23), Cambricon

- อย่างไรก็ดี สำหรับการลงทุนใน Zhipu (ZAI23) ต้องระวังว่าราคาหุ้นสะท้อนความคาดหวังสูงมาก ขณะที่บริษัทยังขาดทุนหนัก ต้องใช้เงินทุนจำนวนมาก และอาจมีการเพิ่มทุนซ้ำในอนาคต ปัจจุบัน Zhipu ซื้อขายที่ EV/Sales ราว 146 เท่า สูงกว่า MiniMax ที่อยู่ 32 เท่า และ SenseTime ที่ 6.1 เท่า ทำให้ INVX แนะเก็งกำไรด้วยความระมัดระวังโดยเฉพราะช่วงประกาศผลประกอบการที่ราคาหุ้นอาจผันผวนสูง

ข้อสงวนสิทธิ์

ข้อมูล ความเห็น บทวิเคราะห์ ราคา การคาดการณ์ และ/หรือ ข้อมูลอื่นใด (“ข้อมูล”) ที่ปรากฏ จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น โดยมีที่มาจากแหล่งข้อมูลสาธารณะที่เชื่อว่าเชื่อถือได้ บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด (“INVX”) ไม่รับรองความถูกต้อง ครบถ้วน หรือความเป็นปัจจุบันของข้อมูลดังกล่าว โดยเป็นข้อมูล ณ วันที่เผยแพร่และอาจเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า ข้อมูลนี้ไม่ถือเป็นการรับประกันราคาหรือผลตอบแทน คำแนะนำการลงทุน การเสนอซื้อหรือขายหลักทรัพย์ หรือชักชวนให้เสนอซื้อหรือเสนอขายหลักทรัพย์ใด INVX และ/หรือ กรรมการ พนักงาน และลูกจ้างของ INVX ไม่รับผิดชอบต่อความเสียหายอันเป็นผลมาจากหรือเกี่ยวข้องกับการใช้ข้อมูลดังกล่าว

INVX และธนาคารไทยพาณิชย์ จำกัด (มหาชน) (“ธนาคารฯ”) เป็นบริษัทย่อยที่บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCBX) เป็นผู้ถือหุ้นรายใหญ่ ข้อมูลที่เกี่ยวข้องกับธนาคารฯ มีวัตถุประสงค์เพื่อใช้ในการเปรียบเทียบเท่านั้น INVX และ/หรือ บริษัทในเครือ SCBX อาจเป็นที่ปรึกษาทางการเงิน ผู้จัดจำหน่ายหลักทรัพย์ ผู้ออกและเสนอขายหุ้นกู้ที่มีอนุพันธ์แฝง หรือ ตราสารแสดงสิทธิการฝากหลักทรัพย์ต่างประเทศ บนหลักทรัพย์ที่ปรากฏอยู่ในรายงานฉบับนี้ รวมถึงอาจมีการทำธุรกรรมอื่นใดในหลักทรัพย์ที่ถูกกล่าวถึง อันอาจก่อให้เกิดความขัดแย้งทางผลประโยชน์ได้ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน