Bank of America (BAC) และ JPMorgan Chase (JPM) ส่งสัญญาณบวกต่อผลประกอบการ 2Q26 โดยมีรายได้จากตลาดทุน ทั้งงานวาณิชธนกิจ (IB) และการซื้อขายหลักทรัพย์เป็นแรงขับเคลื่อนหลัก สอดคล้องกับ INVX มีมุมมองเชิงบวกว่าธนาคารขนาดใหญ่ที่มีสัดส่วนธุรกิจตลาดทุนสูง (JPM, GS, MS) จะได้รับอานิสงส์อย่างต่อเนื่องในปี 2026 จากปริมาณดีล M&A ที่ฟื้นตัว นโยบายที่เอื้ออำนวยของรัฐบาลทรัมป์ และความต้องการทำดีลในกลุ่มเทคโนโลยีและเฮลธ์แคร์

ภาพรวมเศรษฐกิจสหรัฐฯ ทนทานกว่าที่คาดการณ์

ในงานประชุม Bernstein Strategic Decisions Conference นั้น Bank of America เผยว่าแม้ว่าเศรษฐกิจโลกจะเผชิญกับปัจจัยกดดันจากรากฐานราคาพลังงานและน้ำมันที่ปรับตัวสูงขึ้น รวมถึงความตึงเครียดทางภูมิรัฐศาสตร์จากสงครามในตะวันออกกลาง แต่เศรษฐกิจสหรัฐฯ โดยรวมยังคงมีความแข็งแกร่ง ซึ่งสะท้อนผ่านดัชนีชี้วัดที่สำคัญดังนี้:

- การใช้จ่ายของผู้บริโภคแข็งแกร่ง: ตัวเลขการเคลื่อนย้ายเงินทุนหรือการใช้จ่ายผ่านบัญชีเงินฝากกระแสรายวันของ BAC ในช่วงเดือนเมษายนและพฤษภาคมยังคงเติบโตถึง 5% เมื่อเทียบกับปีที่แล้ว โดยเป็นการเติบโตในหมวดการท่องเที่ยว สายการบิน ร้านอาหาร และน้ำมัน

- อัตราการว่างงานอยู่ในระดับต่ำ: ตราบใดที่อัตราการจ้างงานยังคงอยู่ในระดับสูง ผู้บริโภคก็ยังมีกำลังและพร้อมที่จะชำระหนี้ ทำให้คุณภาพสินเชื่อรายย่อยในปัจจุบันยังอยู่ในเกณฑ์ที่ดีมาก

- การเติบโตของ GDP: คาดการณ์การเติบโตของ GDP สหรัฐฯ ในปีนี้อยู่ที่ประมาณ 2% ซึ่งถือว่าค่อนข้างแข็งแกร่งเมื่อเทียบกับสถิติในช่วง 15-20 ปีที่ผ่านมา

คาดการณ์ผลประกอบการ 2Q26 และทิศทางธุรกิจ

ทั้งสองธนาคารมีมุมมองเชิงบวกต่อ รายได้ตลาดทุน ทั้งในส่วนธุรกิจการซื้อขายหลักทรัพย์ และรายได้วาณิชธณกิจ ซึ่งจะเป็นแรงขับเคลื่อนหลักในไตรมาสนี้

Bank of America

- รายได้จากการซื้อขายหลักทรัพย์: ผู้บริหารคาดการณ์ว่าจะเติบโตประมาณ 15% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 6% อย่างมีนัยสำคัญ

- รายได้ดอกเบี้ยสุทธิ: มีแนวโน้มที่จะเติบโตแตะขอบบนของกรอบเป้าหมายที่วางไว้คือ 6% ถึง 8% สำหรับปีนี้ เนื่องจากการเติบโตของเงินฝากหลักและสินเชื่อที่มีคุณภาพ

- ธุรกิจการจัดการความมั่งคั่ง: คาดว่ารายได้จะเติบโตในอัตราเลขสองหลักระดับต่ำ

- การควบคุมค่าใช้จ่าย: แม้ว่าจะมีค่าใช้จ่ายที่สูงขึ้น แต่ธนาคารตั้งเป้าที่จะรักษาความสามารถในการสร้างรายได้ให้เติบโตสูงกว่าค่าใช้จ่ายไว้ที่ระดับ 3% เช่นเดียวกับไตรมาสแรก

JPMorgan Chase

- รายได้จากตลาดทุนและค่าธรรมเนียม: คาดว่ารายได้จากตลาดทุนจะเติบโตราว 11% เมื่อเทียบกับปีที่แล้ว ซึ่งอาจกลายเป็นไตรมาสที่ดีที่สุดเป็นอันดับสองในประวัติศาสตร์ของธนาคาร ขณะที่ค่าธรรมเนียมวาณิชธนกิจคาดว่าจะเพิ่มขึ้น 10% หรือมากกว่านั้น โดยเฉพาะตลาดการควบรวมและซื้อกิจการ และตลาดการออกตราสารทุนที่กลับมาคึกคักอย่างมาก

- ต้นทุนที่เพิ่มขึ้น: จากแนวโน้มผลประกอบการที่ดี ส่งผลให้ค่าตอบแทนและโบนัสปรับตัวสูงขึ้นตามโครงสร้างรายได้ ธนาคารจึงปรับคาดการณ์ค่าใช้จ่ายทั้งปีเพิ่มขึ้นอีกประมาณ 1,000 ล้านดอลลาร์สหรัฐ จากเดิม 105,000 ล้านดอลลาร์สหรัฐ เป็นใกล้เคียง 106,000 ล้านดอลลาร์สหรัฐ

- แผนการขยายธุรกิจในอนาคต: ผู้บริหารระบุว่ากำลังมองหาโอกาสในการเข้าซื้อกิจการเพิ่มเติมในอีกไม่กี่ปีข้างหน้า โดยเตรียมเงินทุนไว้ราว 10,000 ล้าน ถึง 20,000 ล้านดอลลาร์สหรัฐ

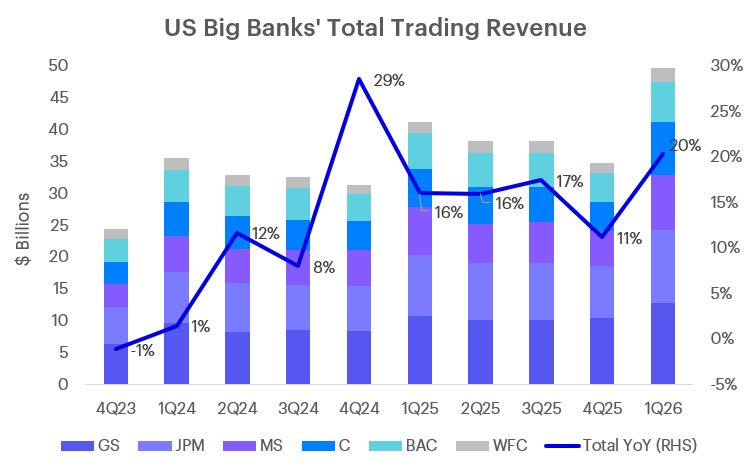

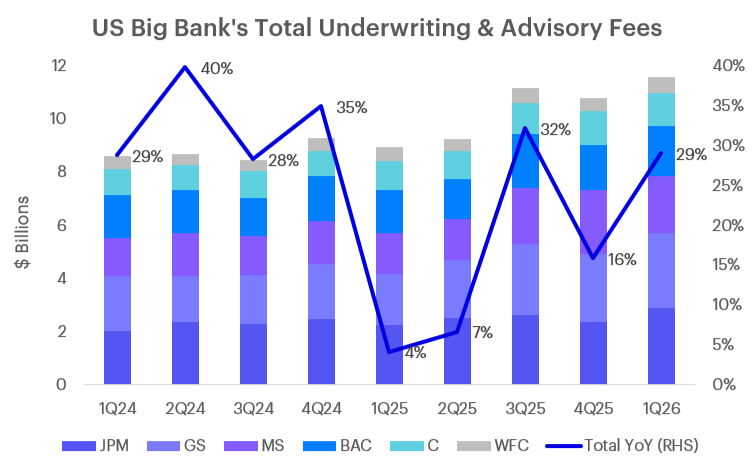

รายได้ตลาดทุนของธนาคารใหญ่สหรัฐฯ ย้อนหลัง

ประเด็นความท้าทายและการนำเทคโนโลยีมาใช้

- ความยั่งยืนของกำไรในระยะยาว: ผู้บริหารของ JPM เตือนว่าระดับความสามารถในการทำกำไรที่สูงเป็นประวัติการณ์ในปัจจุบันอาจไม่ยั่งยืนในระยะยาว เนื่องจากสภาพแวดล้อมทางธุรกิจปัจจุบันที่ตลาดทุนเติบโตเกินกว่าปกติ และต้องเฝ้าระวังการเปลี่ยนผ่านของวัฏจักรสินเชื่อ

- การแข่งขันจากกลุ่ม Private Credit: ธุรกิจการให้สินเชื่อโดยตรงจากกองทุนนอกระบบกำลังเติบโตและเข้ามาแย่งชิงส่วนแบ่งการตลาดในกลุ่มลูกค้าขนาดกลาง ทำให้ Bank of America ต้องจัดตั้งกองทุนมูลค่า 25,000 ล้านดอลลาร์สหรัฐ ขึ้นมาเพื่อแข่งขันและรักษาฐานลูกค้ากลุ่มนี้ไว้

- การขับเคลื่อนด้วย AI: Bank of America มีการนำ AI มาใช้เพิ่มประสิทธิภาพอย่างจริงจัง เช่น ระบบผู้ช่วยอัจฉริยะ Erica ที่มีผู้ใช้งานกว่า 20 ล้านคน รวมถึงการนำ AI มาช่วยในการจัดทำเอกสารสินเชื่อเพื่อการพาณิชย์ และช่วยเตรียมข้อมูลให้แก่ที่ปรึกษาทางการเงินเพื่อดูแลลูกค้าได้มากขึ้น โดยเน้นย้ำว่าข้อมูลฐานรากของธนาคารต้องมีความแม่นยำสูงสุดเพื่อป้องกันข้อผิดพลาด

มุมมองของ INVX

เรามีมุมมองที่สอดคล้องกับผู้บริหารของ Bank of America และ JP Morgan ในประเด็น รายได้ตลาดทุนจะเป็นตัวขับเคลื่อนหลักในกลุ่มธนาคาร ด้วยเหตุนี้ เรายังมองบวกธนาคารใหญ่ที่มีสัดส่วนของตลาดทุนสูงอย่าง JPM, GS และ MS เนื่องจาก แนวโน้มรายได้ตลาดทุนยังสามารถเติบโตได้ดีใน 2026 เนื่องจาก 1) Backlog การทำดีลอยู่ในระดับสูง 2) การทำ M&A อยู่ในช่วงต้นของการฟื้นตัว 3) กระบวนการอนุมัติการควบรวมกิจการที่รวดเร็วขึ้นภายใต้รัฐบาลของประธานาธิบดีทรัมป์ 4) อุปสงค์ AI ยังเติบโตเนื่อง คาดจะหนุนดีล Strategic M&A ในกลุ่มเทคโนโลยี รวมไปถึงกลุ่ม Healthcare ที่กำลังเผชิญกับภาวะที่ยารายได้หลักกำลังจะหมดอายุสิทธิบัตร 5) ความผันผวนภายใต้ ปธน. ทรัมป์ยังคงมีสูง คอยหนุนรายได้การเทรด