SpaceX (SPCX) เตรียมสร้างประวัติศาสตร์การ IPO ด้วยมูลค่าระดมทุนที่ใหญ่ที่สุดในโลกราว 75,000 - 80,000 ล้านดอลลาร์สหรัฐ เพื่อนำเงินทุนสำรองไปปลดล็อกการเติบโตและขยายศูนย์ข้อมูล AI ระดับ 100 กิกะวัตต์ โดยมีความโดดเด่นในด้านเป็นผู้ควบคุมระบบนิเวศนวัตกรรมและห่วงโซ่คุณค่าอวกาศที่ครบวงจรอย่างสมบูรณ์แบบตั้งแต่ต้นน้ำยันปลายน้ำ พร้อมมีธุรกิจอินเทอร์เน็ตดาวเทียม Starlink เป็น Cash Cow หลักที่กินรวบส่วนแบ่งตลาดโลกอย่างเบ็ดเสร็จ อย่างไรก็ดีมีความเสี่ยงจากโครงสร้างธรรมาภิบาล, อัตราการขาดทุนสุทธิที่ยังอยู่ในระดับสูงจากการเผาผลาญเงินสด และความเสี่ยงเชิงเทคนิคจากกลไก Forced Buying ของกองทุน Passive ที่เราเเนะติดตาม

1. ภาพรวมธุรกิจของ SpaceX

1.1 จากวิสัยทัศน์นอกกรอบสู่ผู้กำหนดโครงสร้างพื้นฐานอวกาศ

Space Exploration Technologies (SpaceX) ก่อตั้งขึ้นในปี 2002 โดย Elon Musk ด้วยปณิธานเชิงยุทธศาสตร์ที่ต้องการปฏิวัติอุตสาหกรรมการบินและอวกาศดั้งเดิมผ่านการทลายข้อจำกัดด้านต้นทุน

พันธกิจหลักขององค์กรในเชิงวิชาการคือการขับเคลื่อนมนุษยชาติสู่การเป็นสิ่งมีชีวิตหลายดาวเคราะห์ ทว่าในมิติทางเศรษฐศาสตร์ SpaceX ได้เปลี่ยนผ่านตัวเองจากผู้รับจ้างส่งจรวด ไปสู่การเป็นผู้ควบคุมโครงสร้างพื้นฐานโทรคมนาคม พลังงาน และปัญญาประดิษฐ์ ที่ยากจะมีใครเลียนแบบได้

1.2 โครงสร้างรายได้รายส่วนธุรกิจ

ในปี 2026 โครงสร้างธุรกิจและสัดส่วนรายได้รวมของกลุ่มบริษัท SPCX ถูกจัดหมวดหมู่ออกเป็น 3 ธุรกิจหลักอย่างชัดเจน ดังนี้:

- 1) Connectivity (Starlink) — คิดเป็น ~70% ของรายได้รวม:

บริการอินเทอร์เน็ตผ่านกลุ่มดาวเทียมวงโคจรต่ำ (LEO) ซึ่งส่วนธุรกิจนี้คือ Cash Cow หลักที่สร้างรายได้และกำไรสุทธิสูงที่สุดอย่างมีนัยสำคัญในไตรมาส 1Q26 ทำหน้าที่เป็นแหล่งรายได้หลักที่ขับเคลื่อนเสถียรภาพทางการเงินให้แก่กลุ่มบริษัททั้งหมด

นอกจากการเติบโตในภาคผู้บริโภคแล้ว Starlink ยังกินรวบส่วนแบ่งในตลาดการเดินเรือ สูงถึง 3% (และพุ่งสูงถึง 95% ในกลุ่มเรือสำราญ) รวมถึงการขยายสัญญาความมั่นคงระยะยาวที่มีอัตรากำไรสูงภายใต้แบรนด์ Starshield ร่วมกับกองทัพและหน่วยงานรัฐบาลสหรัฐฯ - 2) SpaceX (ธุรกิจจรวดและการขนส่งอวกาศ) และ 3) AI (xAI / แพลตฟอร์ม X) — รวมกันคิดเป็น ~30% ของรายได้รวม:

- SpaceX: ควบคุมการปล่อยจรวดตระกูล Falcon 9, Falcon Heavy และดาวเด่นอย่าง Starship โดยทำหน้าที่เป็นโครงข่ายโลจิสติกส์อวกาศขั้นต้นน้ำ

- xAI: การควบรวมงบการเงินของสตาร์ตอัปปัญญาประดิษฐ์ xAI (ผู้พัฒนาโมเดล Grok) และแพลตฟอร์มโซเชียลมีเดีย X เข้ามาเพื่อสร้างระบบสมองกลอัจฉริยะ

- ในปัจจุบัน ทั้ง SpaceX และ xAI ยังคงอยู่ในฐานะธุรกิจขั้นต้นน้ำและโครงสร้างพื้นฐาน IT ที่มีค่าใช้จ่ายด้านการวิจัยและพัฒนา รวมถึงงบลงทุนฝ่ายทุนที่สูงมาก ส่งผลให้เป็นส่วนที่ดึงกระแสเงินสดหลักของบริษัทในปัจจุบัน

2. มุมมองการบริหาร ธรรมาภิบาลระดับสถาบัน และการผสานธุรกิจเชิงกลยุทธ์

2.1 มุมมองการบริหารและโครงสร้างสิทธิโหวตเบ็ดเสร็จ

Elon Musk ดำเนินธุรกิจผ่านกรอบความคิด First Principles Thinking (การคิดจากปัจจัยพื้นฐาน) โดยปฏิเสธระบบซัพพลายเชนภายนอกและหันมาพึ่งพาการผลิตเองในองค์กร เพื่อเร่งความเร็วในการทดลองและพัฒนาแบบก้าวกระโดด ทว่าในมุมธรรมาภิบาลบริษัท โครงสร้างทุนของ SPCX สร้างความท้าทายต่อนักลงทุนสถาบันอย่างมาก:

- Absolute Control: SpaceX ใช้โครงสร้างหุ้นสองชนชั้น โดย Musk ควบคุมหุ้น Class B (1 หุ้น = 10 เสียง) มากถึง 93-94% ส่งผลให้ Musk มีสิทธิออกเสียงรวมสูงถึง3% ขณะที่มีสัดส่วนความเป็นเจ้าของจริงทางเศรษฐกิจเพียง 42%

- The Guardrail Risk: กฎของบริษัทระบุชัดเจนว่า หุ้น Class B มีสิทธิเลือกกรรมการบอร์ดได้สูงถึง 51% และการถอดถอน Musk ออกจากตำแหน่งผู้นำจำเป็นต้องได้รับอนุมัติจากเสียงส่วนใหญ่ของ Class B เท่านั้น ส่งผลให้เกิดสภาวะมีแต่ Elon Musk เท่านั้นที่ไล่ Elon Musk ออกได้

- Texas Code Leverage: บริษัทใช้ประโยชน์จากกฎหมายรัฐเท็กซัส โดยกำหนดให้ผู้ที่จะฟ้องร้องกรรมการหรือยื่นแผนงานได้ ต้องถือหุ้นมากกว่า 3% ขึ้นไป ซึ่งเป็นการปิดประตูการเรียกร้องของผู้ถือหุ้นรายย่อยอย่างสิ้นเชิง

2.2 รูปแบบระบบนิเวศน์ที่ครบวงจร

ความสัมพันธ์เชิงยุทธศาสตร์ระหว่าง 3 ส่วนธุรกิจนี้ ถูกออกแบบมาเพื่อสร้างข้อได้เปรียบเชิงการแข่งขันที่ยากจะเลียนแบบผ่านปัจจัยหนุนค้ำจุนกันเองภายในกลุ่ม

- SpaceX -> Starlink (ความได้เปรียบทางด้านต้นทุน): ความสำเร็จของเทคโนโลยีจรวดนำกลับมาใช้ใหม่ของ SpaceX ช่วยทำลายข้อจำกัดด้านต้นทุนในการขนส่งอวกาศ ส่งผลให้ต้นทุนในการปล่อยและขยายฝูงดาวเทียมของ Starlink ต่ำกว่าคู่แข่งในตลาดโลกหลายเท่าตัว ทำให้ Starlink สามารถสเกลเครือข่ายและสร้างกำไรได้อย่างรวดเร็ว

- Starlink -> xAI (โครงข่ายสื่อสารไร้พรมแดน): กลุ่มดาวเทียมวงโคจรต่ำ (LEO) และเทคโนโลยี Direct-to-Cell ของ Starlink ทำหน้าที่เป็นโครงสร้างพื้นฐานด้านการสื่อสารความเร็วสูงที่ครอบคลุมทั่วโลกอย่างไร้รอยต่อ ช่วยให้ xAI สามารถรับส่งข้อมูลปริมาณมหาศาลเพื่อควบคุมและพัฒนาระบบอัตโนมัติต่างๆ เช่น หุ่นยนต์ Tesla Optimus), ยานยนต์ไร้คนขับ รวมถึงการขับเคลื่อนระบบประมวลผลบนเครือข่ายปลายสายนอกชั้นบรรยากาศโลก

- xAI -> SpaceX (ระบบประมวลผลอัจฉริยะขั้นสูง): โมเดลปัญญาประดิษฐ์ประสิทธิภาพสูงของ xAI ทำหน้าที่เป็นมันสมอง หรือระบบประมวลผลอัจฉริยะหลัก ให้แก่ SpaceX ในการคำนวณวงโคจรที่ซับซ้อนอย่างแม่นยำ การนำทางจรวด และการบริหารจัดการระบบโลจิสติกส์การขนส่งอวกาศแบบอัตโนมัติ ปิดลูปการพึ่งพาเทคโนโลยีจากภายนอกอย่างเบ็ดเสร็จ

2.3 โครงสร้างซัพพลายเชนแบบแนวดิ่ง

SpaceX ปฏิเสธโมเดลการจ้างบริษัทอื่นในการผลิตแต่เลือกที่จะควบคุมซัพพลายเชนในแนวดิ่ง โดยชิ้นส่วนจรวดและอุปกรณ์ดาวเทียมมากกว่า 85% ถูกผลิตขึ้นภายในโรงงานของบริษัทเอง ซึ่งวิธีนี้ทำให้บริษัทสามารถลดต้นทุนการผลิตตัวรับสัญญาณ Starlink เหลือเพียง $600 เมื่อเทียบกับต้นทุนการลากสายเคเบิลหรือไฟเบอร์ในชนบทของคู่แข่งที่สูงถึง $3,000 - $4,000 ต่อครัวเรือน

3. ภูมิทัศน์การแข่งขันแยกตามธุรกิจ

|

ส่วนธุรกิจ |

คู่แข่งสำคัญในอุตสาหกรรม |

สถานะการแข่งขันในตลาด |

ความได้เปรียบเชิงเปรียบเทียบของ SpaceX (SPCX) |

|

Commercial Launch จรวดขนส่ง |

• Blue Origin (Jeff Bezos)

• Rocket Lab (RKLB) |

แม้คู่แข่งอย่าง Blue Origin จะเริ่มประสบความสำเร็จในการทดสอบเก็บกู้จรวดหนัก New Glenn |

ยังคงรักษาตำแหน่งผู้นำตลาดเบ็ดเสร็จด้วยความถี่ในการปล่อยจรวด และความประหยัดต่อขนาด (ที่เหนือกว่าอย่างชัดเจน |

|

Connectivity

อินเทอร์เน็ตดาวเทียม |

• Project Kuiper (Amazon) • AST SpaceMobile |

คู่แข่งกำลังเร่งขยายฝูงดาวเทียม LEO เพื่อเข้าสู่ตลาดอินเทอร์เน็ตและ Direct-to-Cell |

นำหน้าไปแล้วหลายก้าว ด้วยฐานผู้ใช้บริการทั่วโลกที่ทะลุ 10 ล้านราย และมีตลาดเป้าหมาย (TAM) ในสหรัฐฯ รองรับอีกกว่า 17 ล้านครัวเรือนตามเกณฑ์ใหม่ของ FCC |

|

AI Integration ระบบปัญญาประดิษฐ์ |

• OpenAI / Microsoft

• Google DeepMind |

คู่แข่งมุ่งเน้นระบบประมวลผลและดาต้าเซ็นเตอร์บนพื้นดินเป็นหลัก |

การนำ xAI เข้ามาผสานรวมช่วยให้แตกต่าง โดยบริษัทกำลังพัฒนา โครงการศูนย์ข้อมูลนอกชั้นบรรยากาศ เพื่อสร้างข้อได้เปรียบด้านพลังประมวลผลและความมั่นคงปลอดภัยขั้นสูงสุด |

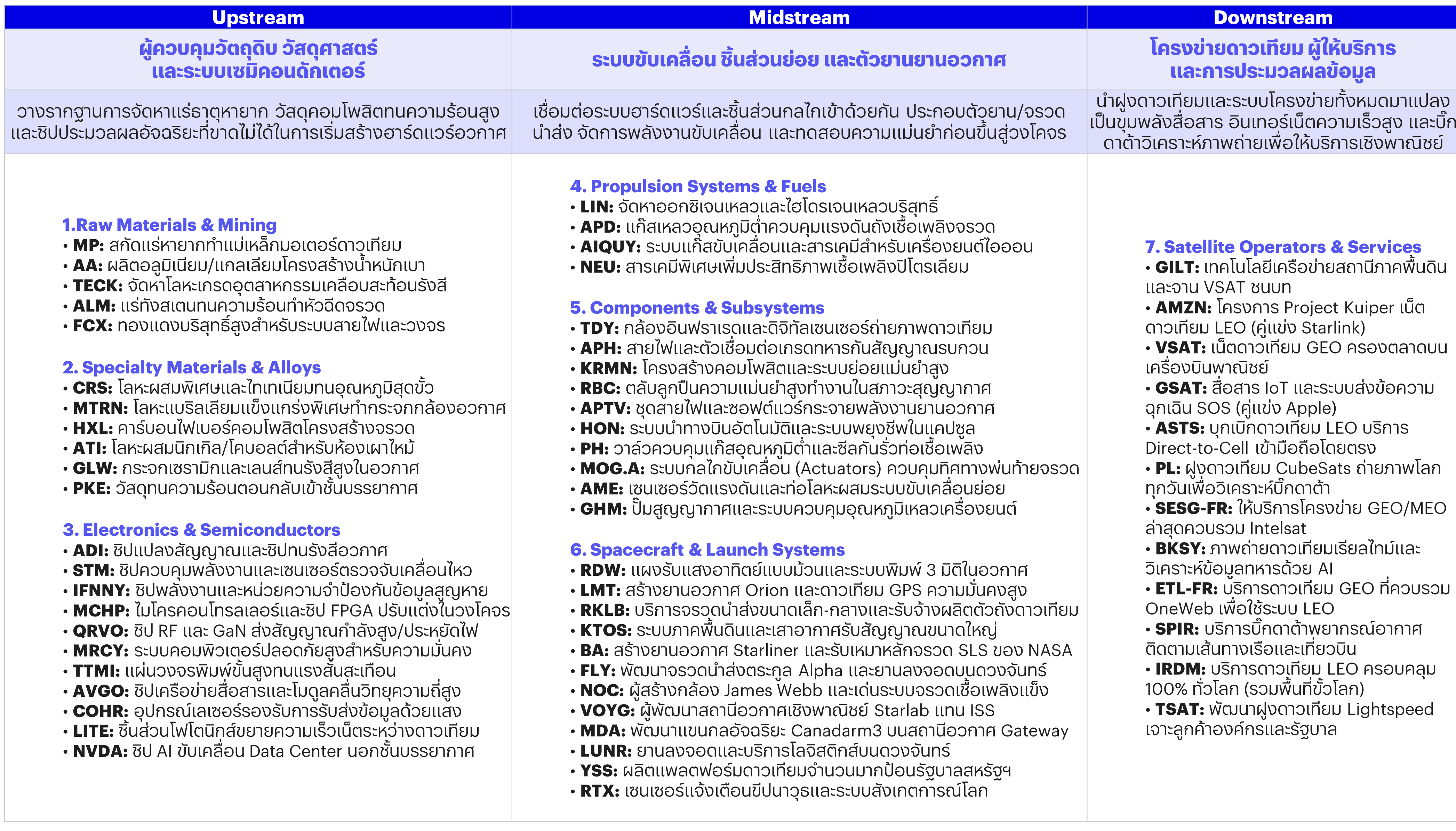

4. ห่วงโซ่คุณค่าและระบบนิเวศนวัตกรรมอวกาศ

Upstream

1) Raw Materials & Mining

- วัตถุดิบต้นน้ำและการทำเหมืองแร่: เป็นจุดเริ่มต้นของสสารในอุตสาหกรรมอวกาศ มุ่งเน้นการจัดหาแร่ธาตุหายากและโลหะพื้นฐานที่มีคุณสมบัติเฉพาะตัวสูง เช่น แร่ทังสเตนที่มีจุดหลอมเหลวสูง หรือทองแดงบริสุทธิ์สูง

- ธุรกิจกลุ่มนี้มีลักษณะเป็นสินค้าโภคภัณฑ์เกรดพิเศษ โดยมีรายได้ผูกพันกับรอบปริมาณการผลิตฮาร์ดแวร์อวกาศและการขยายฝูงดาวเทียมทั่วโลก และเป็นกลุ่มที่ได้ประโยชน์รายแรกเมื่อเกิดสภาวะอุตสาหกรรมเร่งตัว

2) Specialty Materials & Alloys

- วัสดุพิเศษและโลหะผสมทำหน้าที่เปลี่ยนแร่ธาตุดิบให้กลายเป็นวัสดุศาสตร์เกรดอวกาศผ่านการคิดค้นโลหะผสมและคาร์บอนไฟเบอร์คอมโพสิต ซึ่งต้องทนทานต่อสภาวะอุณหภูมิสุดขั้ว ความดันผันผวน และการกัดกร่อนจากรังสีจักรวาล

- เป็นกลุ่มที่มีอัตรากำไรขั้นต้นสูงเนื่องจากขายทรัพย์สินทางปัญญาและความเชี่ยวชาญเฉพาะทาง มีป้อมปราการคูเมืองที่แข็งแกร่งจากการที่ต้องผ่านกระบวนการรับรองมาตรฐานสากลและเกณฑ์ความมั่นคงที่เข้มงวด

3) Electronics & Semiconductors

- ระบบอิเล็กทรอนิกส์และเซมิคอนดักเตอร์ เป็นระบบประสาทและสมองกลของอุปกรณ์อวกาศ ความท้าทายหลักคือการผลิตชิปประเภท Rad-Hard ที่ทนต่อรังสีเพื่อไม่ให้ระบบคอมพิวเตอร์ล่มกลางวงโคจร รวมถึงการนำชิป AI (เช่น สถาปัตยกรรมชิปเวอร์ชันอวกาศ) ขึ้นไปสร้างระบบประมวลผลปลายสายนอกโลก

- เป็นกลุ่มที่เติบโตแบบก้าวกระโดดและถูกจับตามองสูงสุดจากนักลงทุนสถาบัน เนื่องจากข้อจำกัดด้านความเร็วในการส่งข้อมูลกลับมายังโลก ทำให้ความต้องการพลังประมวลผลบนตัวดาวเทียมโดยตรงทวีความสำคัญขึ้นอย่างมีนัยสำคัญ

Midstream

4) Propulsion Systems & Fuels

- ระบบขับเคลื่อนและเชื้อเพลิงจัดหาพลังงานและแรงขับดันให้กับจรวดและดาวเทียม ครอบคลุมตั้งแต่แก๊สเหลวอุณหภูมิต่ำ เช่น ออกซิเจนเหลว (LOX) ไปจนถึงระบบขับเคลื่อนพลังงานไอออน สเปกสูงที่ใช้ปรับทิศทางดาวเทียมในอวกาศ

- รายได้ของเซกเมนต์นี้มีความสม่ำเสมอตามจำนวนภารกิจ และมีสัญญาซื้อขายระยะยาวกับบริษัทผู้ปล่อยจรวด ทำหน้าที่เป็นตัวบ่งชี้ความถี่ของกิจกรรมในอวกาศ

5) Components & Subsystems

- ชิ้นส่วนและระบบย่อยกลุ่มผู้ผลิตชิ้นส่วนกลไกความแม่นยำสูง เช่น ตลับลูกปืนสุญญากาศ, วาล์วอุณหภูมิต่ำ, สายเคเบิลกันสัญญาณรบกวน และระบบนำทางควบคุมการบินอัตโนมัติ

- เป็นอุตสาหกรรมแบบ B2B ที่เน้นความสัมพันธ์ระยะยาวและมีประวัติการส่งมอบงานที่พิสูจน์แล้ว การเติบโตจะล้อไปกับการประหยัดต่อขนาด ยิ่งมีการผลิตจานรับสัญญาณหรือชิ้นส่วนดาวเทียมจำนวนมาก ต้นทุนต่อหน่วยจะยิ่งลดลงอย่างรวดเร็ว

6) Spacecraft & Launch System

- ยานอวกาศและระบบการขนส่ง เป็นกลุ่มผู้รับเหมารายใหญ่และผู้ให้บริการ New Space ที่ทำหน้าที่ประกอบตัวยาน สร้างดาวเทียม บริหารสถานีอวกาศเชิงพาณิชย์ และเป็นผู้ให้บริการโลจิสติกส์นำส่งจรวดสู่วงโคจร (เช่น จุดเด่นของ SpaceX, Rocket Lab)

- มีลักษณะ High Capital Intensity คือใช้เงินลงทุนและงบ R&D สูงมาก กระแสเงินสดช่วงแรกจะตึงตัว แต่หากบริษัทใดสามารถปลดล็อกเทคโนโลยีนำจรวดกลับมาใช้ใหม่ (Reusable Rockets) ได้สำเร็จ จะเกิดการผูกขาดตลาดและสร้างคูเมืองทางการแข่งขันที่คู่แข่งรายใหม่แทบจะไล่ตามไม่ทัน

Downstream

7) Satellite Operators & Services

- ผู้ให้บริการและบริหารกลุ่มดาวเทียม เป็นกลุ่มผู้เก็บเกี่ยวผลประโยชน์ปลายน้ำนำฝูงดาวเทียมที่ลอยอยู่บนวงโคจรมาแปลงเป็นบริการเชิงพาณิชย์ เช่น อินเทอร์เน็ตความเร็วสูง, สัญญาณ Direct-to-Cell เข้ามือถือโดยตรง หรือบิ๊กดาต้าภาพถ่ายดาวเทียมเพื่อการทหารและการวิเคราะห์สภาพภูมิอากาศ

- เป็นกลุ่มที่โดดเด่นที่สุดสำหรับโมเดลธุรกิจยุคใหม่ เนื่องจากรายได้ส่วนใหญ่เป็น รายได้ค่าบริการรายเดือนหรือรายปีแบบสมัครสมาชิกซึ่งมีความสามารถในการขยายขอบเขตธุรกิจสูงมาก และเป็นกลุ่มที่จะสร้างกระแสเงินสดกลับมาหล่อเลี้ยงซัพพลายเชนทั้งหมดในระยะยาว

5. มุมมองการลงทุนของ InnovestX

เราประเมินว่าการลงทุนใน SpaceX มีปัจจัยเชิงบวกและข้อได้เปรียบทางธุรกิจ ดังนี้:

- ข้อได้เปรียบเชิงโครงสร้าง: พึ่งพาธุรกิจ Connectivity Starlink เป็น Cash Cow หลักในการสร้างรายหลังสม่ำเสมอ (สร้างรายได้ ~70% ของรายได้รวม)

- การผูกขาดตลาดระดับพรีเมียม: Starlink ครองส่วนแบ่งการตลาดเดินเรือ3% (และสูงถึง 95% ในกลุ่มเรือสำราญ) พร้อมรายได้มั่นคงและมาร์จิ้นสูงจากสัญญาความมั่นคง Starshield กับรัฐบาลสหรัฐฯ

- การประหยัดเชิงระบบที่ยากจะเลียนแบบ: เกิดระบบนิเวศน์ที่ครบวงจรจากการควบคุมซัพพลายเชนแนวดิ่งร่วมกับ Space และ AI (xAI) ทำให้ต้นทุนโครงสร้างพื้นฐานต่ำกว่าคู่แข่งอย่างมาก

อย่างไรก็ดี มีประเด็นความเสี่ยงสำคัญที่เราประเมินว่านักลงทุนควรติดตามอย่างใกล้ชิด:

1) ภาวะการเผาผลาญเงินสด

- สถานะทางการเงินจริง: งบปี 2025 มีรายได้ $18.67bn ขาดทุนสุทธิ $4.94bn และในไตรมาส 1Q26 มีรายได้ $4.69bn ขาดทุนสุทธิ $4.28bn

- ประเด็นที่ต้องติดตาม: ตัวเลขนี้สะท้อนให้เห็นว่าอัตราการขาดทุนยังมีระดับเกือบเท่ารายได้ในไตรมาสเดียว ซึ่งเป็นผลกระทบหลัก (ในกรณีที่มีการควบรวมงบการเงินจริง) จากส่วนธุรกิจ AI (xAI/X) ที่ยังไม่ทำกำไรและรายจ่ายฝ่ายทุนในการขยายโรงงานชิป/ศูนย์ข้อมูล 100 Gigawatts ซึ่งจุดนี้ต้องติดตามว่าเงินระดมทุน IPO มูลค่า $80bn จะเข้ามาทำหน้าที่เป็นเงินทุนสำรองส่วนเกินชิ้นสำคัญเพื่อปลดล็อกข้อจำกัดทางการเงินนี้ได้ทันท่วงทีหรือไม่

2) มูลค่าที่สูงเกินจริงและกลไกการบังคับซื้อดัชนี

- ความเสี่ยงระดับสถาบัน: เสี่ยงต่อการเป็นผู้ถือหุ้นโดยไม่ตั้งใจจากกฎ Fast-Track ของค่ายดัชนีต่างๆ (FTSE, Nasdaq 100 ใช้กฎ 3x Float Multiplier / S&P 500 ปลดล็อกเกณฑ์ Free Float <10%)

- ภาพนี้ส่งผลให้กองทุน Passive Funds (VOO, SPY, QQQ) ตกอยู่ในสภาวะถูกบังคับซื้อ โดยคาดซื้อหุ้นทันที 8% ของมูลค่า IPO ทั้งหมด ($19.4bn) ทันทีที่เข้าดัชนี และหากกองทุน Active ปรับน้ำหนักตาม อาจเกิดแรงซื้อกระจุกตัวสูงถึงครึ่งหนึ่งของหุ้นหมุนเวียนในตลาด ดันราคาหุ้นให้เกิดพรีเมียมสูงเกินจริงในช่วงแรก

3) บทเรียนทางการเงินจากกลุ่ม Space Tech (Rocket Lab: RKLB)

เมื่อพิจารณาบทเรียนจากหุ้น RKLB ในอดีตจะเห็นได้ว่าธุรกิจยังคงมีความเสี่ยงหลายปัจจัยที่ควรพิจารณาก่อนลงทุน โดย

- ระยะเวลาคืนทุนนาน : ขับเคลื่อนด้วย Capex/R&D สูง ต้องยอมรับผลขาดทุนต่อเนื่องยาวนานเป็นทศวรรษก่อนจะเกิด Economies of Scale

- ความเสี่ยงจากการปรับฐานราคาและการคาดหวังที่สูงเกินไป: ซื้อขายบน Multiple ที่สูงมาก (P/E เป็นลบ) สะท้อนความคาดหวังในอีก 10 ปีข้างหน้า เสี่ยงถูกทุบราคาและปรับฐานอย่างรุนแรงหากเทคโนโลยีสะดุด

- ความเสี่ยงด้านการดำเนินงานและความไม่แน่นอนจากเกณฑ์ภาครัฐ: ความล้มเหลวทางเทคนิค (เช่น จรวดระเบิด) หรือความล่าช้าจากกฎเกณฑ์ภาครัฐ สามารถทำให้กระแสเงินสดหยุดชะงักได้ทันที

มุมมองการลงทุน

ด้วยภาพรวมทั้งหมดสะท้อนให้เห็นได้ว่า SPCX เป็นการลงทุนที่มาพร้อมกับความคาดหวังที่สูงมาก มีภาวะเผาผลาญเงินสดที่สูง และแนวโน้มค่า P/E ที่จะอยู่ในระดับสูง (หรือติดลบ) ต่อเนื่องเป็นระยะเวลายาวนาน การลงทุนในหุ้นประเภทนี้จึงมีความเหมาะสมสำหรับผู้ลงทุนระดับสถาบันหรือบุคคลทั่วไปที่สามารถรับความเสี่ยงได้สูงมากเป็นพิเศษเท่านั้น