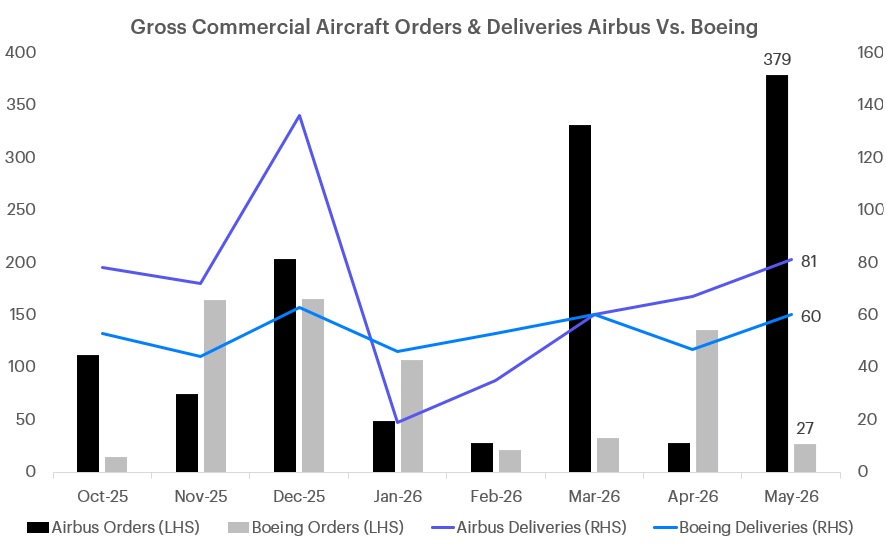

ยอดการส่งมอบและคำสั่งซื้อเดือน พ.ค. ของ Airbus เติบโตแข็งแกร่งและได้เปรียบเชิงโครงสร้างในระยะยาว โดยส่งมอบ 81 ลำ และมียอดคำสั่งซื้อใหม่สูงถึง 379 ลำ (Backlog 9,253 ลำ) ส่วน Boeing ฟื้นตัวระยะสั้นจากการเร่งส่งมอบรุ่น 737 Max ได้ดี รวมส่งมอบ 60 ลำ แต่มียอดคำสั่งซื้อใหม่เพียง 27 ลำ (Backlog 6,765 ลำ) และยังถูกกดดันจากปัญหาความล่าช้าและผลขาดทุนสะสมในฝั่งธุรกิจการบินทหาร

Boeing และ Airbus เผยยอดการส่งมอบเครื่องบินพาณิชย์ และยอดคำสั่งซื้อเครื่องบินพาณิชย์ เดือน พ.ค. โดยมีรายละเอียดดังนี้

Boeing: สัญญาณฟื้นตัวที่มาพร้อมความท้าทายใหม่

ในเดือนพฤษภาคม 2026 Boeing สามารถส่งมอบเครื่องบินพาณิชย์รวม 60 ลำ เติบโตขึ้นอย่างต่อเนื่องจากเดือนก่อนหน้า โดยมีประเด็นสำคัญดังนี้:

- ตระกูล 737 Max เริ่มกลับมาเดินหน้าได้เต็มที่: ยอดส่งมอบพุ่งขึ้นมาอยู่ที่ 51 ลำ ซึ่งสูงกว่าอัตราการผลิตเป้าหมายเดิมที่ 42 ลำต่อเดือน และสูงกว่าเกณฑ์ที่สำนักงานบริหารการบินแห่งชาติสหรัฐฯ (FAA) อนุมัติล่าสุดที่ 47 ลำ การเร่งตัวนี้เกิดจากการที่บริษัทสามารถซ่อมแซมและแก้ไขปัญหาความเสียหายของระบบสายไฟในเครื่องบินค้างส่งมอบได้สำเร็จ ทำให้เริ่มทยอยส่งมอบเครื่องบินในส่วนนี้ออกไปได้

- ปัญหารุ่นอื่นยังคงเรื้อรัง: ในขณะที่เครื่องบินตระกูล 737 Max ทำผลงานได้ดี แต่ยอดส่งมอบเครื่องบินลำตัวกว้างรุ่น 787 Dreamliner ทำได้เพียง 6 ลำ ซึ่งยังคงต่ำกว่าเป้าหมายที่ตั้งไว้ที่ 8 ลำต่อเดือน

- ยอดคำสั่งซื้อหดตัวลงอย่างมีนัยสำคัญ: เดือนนี้ Boeing ได้รับยอดคำสั่งซื้อรวมเพียง 27 ลำ ซึ่งลดลงอย่างมากเมื่อเทียบกับเดือนเมษายนที่ผ่านมาที่ทำได้ถึง 136 ลำ อย่างไรก็ดี บริษัทยังคงมีปริมาณเครื่องบินค้างส่งมอบสะสมหนาแน่นถึง 6,765 ลำ

- ความกดดันจากกองทัพอากาศสหรัฐฯ: ฝั่งธุรกิจ Defense (BDS) เผชิญกับเงื่อนไขที่เข้มงวด โดยกองทัพอากาศสหรัฐฯ ระบุชัดเจนว่า สัญญาการจัดซื้อเครื่องบินเติมน้ำมันรุ่น KC-46 Pegasus เพิ่มเติมอีก 75 ลำ จะเกิดขึ้นก็ต่อเมื่อ Boeing สามารถแก้ไขข้อบกพร่องของระบบกล้องมองภาพระยะไกลที่มีปัญหาเรื่องคุณภาพความคมชัดและการรับรู้ระยะลึกในบางสภาพแสงให้ได้เสร็จสิ้นเสียก่อน ซึ่งปัญหานี้ส่งผลให้กำหนดการส่งมอบเลื่อนจากเดิมปี 2023 ออกไปเป็นปี 2028 และทำให้บริษัทต้องรับรู้ผลขาดทุนสะสมในโครงการนี้ไปแล้วกว่า 9,000 ล้านดอลลาร์สหรัฐ

Airbus: ส่งมอบและมีคำสั่งซื้อแกร่ง

Airbus เผยยอดส่งมอบในเดือนพฤษภาคม 2026 ที่สูงถึง 81 ลำ เติบโตอย่างโดดเด่นถึง 59% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ทำสถิติยอดส่งมอบรายเดือนที่สูงที่สุดนับตั้งแต่ช่วงปลายปี 2025 สะท้อนถึงการบริหารจัดการห่วงโซ่อุปทานที่มีประสิทธิภาพสูงขึ้น:

- เครื่องบินตระกูล A320 เป็นตัวเร่ง: ยอดส่งมอบเป็นเครื่องบินตระกูล A320 ถึง 62 ลำ ซึ่งส่วนใหญ่เป็นรุ่นยอดนิยมอย่าง A321neo จำนวน 41 ลำ เพื่อมุ่งหน้าสู่อัตราการผลิตเป้าหมายที่ 75 ลำต่อเดือนภายในสิ้นปี 2027

- คำสั่งซื้อสูงขึ้นอย่างมาก: Airbus เผยคำสั่งซื้อรวมในเดือนเดียวสูงถึง 379 ลำ เพิ่มขึ้นจากเดือนก่อนหน้าอย่างมาก ส่งผลให้ยอดเครื่องบินค้างส่งมอบอยู่ที่ 9,253 ลำ ซึ่งส่วนใหญ่เป็นเครื่องบินทางเดินเดี่ยวตระกูล A320 ถึง 7,489 ลำ โดยปริมาณยอดค้างส่งมอบระดับนี้บ่งชี้ความมั่นคงของรายได้ในระยะยาวได้เป็นอย่างดี

ยอดส่งมอบและคำสั่งซื้อเครื่องบินพาณิชย์ของ Airbus และ Boeing ย้อนหลัง

มุมมองของ INVX

นัยยะต่ออุตสาหกรรม

- ความต้องการเครื่องบินทางเดินเดี่ยวยังคงแข็งแกร่ง: ยอดคำสั่งซื้อและยอดส่งมอบส่วนใหญ่ของทั้งสองบริษัทกระจุกตัวอยู่ที่ตระกูล 737 Max และ A320 สะท้อนว่าสายการบินทั่วโลกยังคงเน้นการขยายเส้นทางบินระยะใกล้ถึงปานกลาง และต้องการเครื่องบินรุ่นใหม่ที่ประหยัดพลังงานเพื่อควบคุมต้นทุนเชื้อเพลิง

- ห่วงโซ่อุปทานเริ่มคลี่คลาย แต่ความเสี่ยงยังมีอยู่: การที่ทั้งสองผู้ผลิตสามารถเร่งยอดส่งมอบรายเดือนให้เติบโตแบบรายเดือนได้ เป็นสัญญาณบวกต่อกลุ่มผู้ผลิตเครื่องบิน อย่างไรก็ตาม ปัญหาเฉพาะจุด เช่น ปัญหาเครื่องยนต์ Pratt & Whitney ของ Airbus ยังเป็นปัจจัยเสี่ยงที่ต้องติดตาม

- ความได้เปรียบเชิงโครงสร้างของ Airbus: ปริมาณยอดค้างส่งมอบของ Airbus สูงกว่า Boeing เกือบ 2,500 ลำ และการมีระยะเวลาคุ้มครองคำสั่งซื้อ (Backlog Cover) ที่ยาวนานกว่า ทำให้ Airbus มีความมั่นคงทางกระแสเงินสดและมีความเสี่ยงด้านการดำเนินงานต่ำกว่าอย่างเห็นได้ชัด

นัยยะต่อหุ้นรายตัว

Airbus (AIR FP)

- มุมมอง: โมเมนตัมระยะสั้นดีขึ้น และยังมองบวกในระยะยาว

- เหตุผล: มียอดคำสั่งซื้อใหม่ที่สูงขึ้นอย่างมีนัยสำคัญในเดือนพฤษภาคมที่ 379 ลำ รวมไปถึงยอดค้างส่งมอบที่สูงกว่า Boeing ถึง 2,500 ลำ สะท้อนให้เห็นถึงกระแสเงินสดมีแนวโน้มแข็งแกร่ง

- ปัจจัยเสี่ยง: ปัญหาชิ้นส่วนเครื่องยนต์อย่าง Pratt & Whitney (RTX) ,ความเสี่ยงจากอัตราแลกเปลี่ยน และความล่าช้าในภาคธุรกิจอวกาศ

Boeing (BA)

- มุมมอง: มองบวกในระยะสั้นเพื่อการฟื้นตัว แต่ยังคงผันผวนในระยะยาว

- เหตุผล: ในแง่ของเครื่องบินพาณิชย์ มีแรงหนุนจากการแก้ปัญหาเชิงเทคนิคของ 737 Max ได้สำเร็จและส่งมอบได้เกินเป้าหมาย รวมไปถึงแรงหนุนจากการอนุมัติเพิ่มการผลิตเครื่องบิน 737 ของ FAA ซึ่งจะช่วยดึงกระแสเงินสดกลับเข้ามาหมุนเวียน อย่างไรก็ตาม งบการเงินจะยังคงถูกกดดันจากฝั่งธุรกิจการบินทหาร (KC-46 Tanker) ที่มีแนวโน้มต้องแบกรับต้นทุนการพัฒนาและผลขาดทุนจากการเลื่อนกำหนดการส่งมอบไปจนถึงปี 2028

- ปัจจัยเสี่ยง: การรักษาเสถียรภาพและเพิ่มกำลังการผลิตเครื่องบินตระกูล 737 Max, ความล่าช้าต่อเนื่องในรุ่น 787 Dreamliner, ผลกระทบจากการแบกรับต้นทุนโครงการการบินทหาร