ผลประกอบการไตรมาส 3 ปีงบประมาณ 2026 ของบริษัทออกมาแข็งแกร่งและทำสถิติสูงสุดใหม่ในหลายตัวชี้วัด โดยได้รับแรงหนุนหลักจากการปรับใช้ AI ในระดับองค์กรที่ทำให้ความต้องการด้านความปลอดภัยทางไซเบอร์สูงขึ้น รายได้รวมและรายได้ที่เกิดจากค่าบริการรายปีที่คาดว่าจะได้รับอย่างต่อเนื่อง (Annualized Recurring Revenue – ARR) แบบ Next-Gen (รุ่นล่าสุด) เติบโตอย่างมีนัยสำคัญ ทั้งจากยอดขายปกติจากการดำเนินงานและรายได้จากการควบรวมกิจการของ CyberArk และ Chronosphere บริษัทเห็นผลบวกจากการทำกลยุทธ์ Platformization ซึ่งทำให้ลูกค้ามีการผูกพันกับการใช้งานระยะยาวเพิ่มขึ้น จากภาพรวมที่ดีทำให้บริษัทปรับเพิ่มคาดการณ์ผลประกอบการสำหรับตลอดทั้งปีขึ้น เรายังชอบ PANW ในการลงทุนในระยะยาว ส่วนระยะสั้นหาจังหวะเข้าซื้อเมื่อราคาย่อตัวลง 5-8%

ผลประกอบการดีกว่าที่คาดทุกตัวชี้วัด

- กำไรปกติสูงกว่าที่คาดการณ์ 3% และรายได้สูงกว่าที่คาดการณ์ 2%

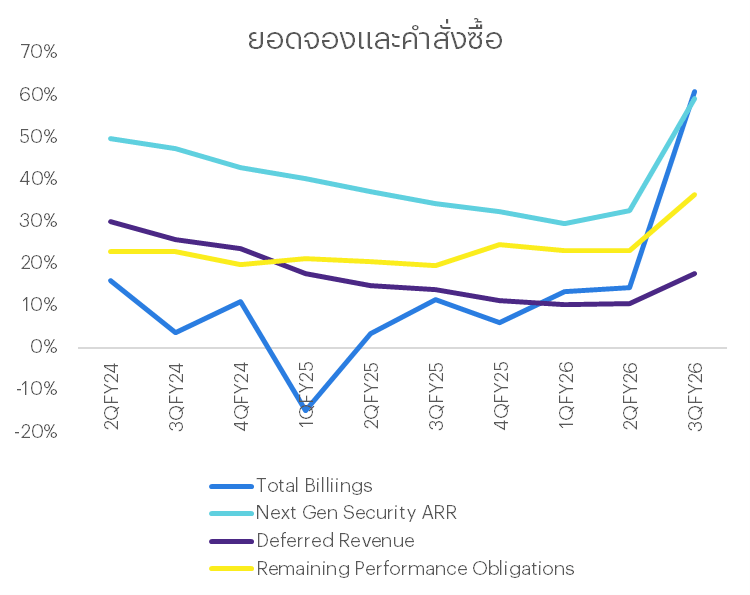

- ยอดจองเร่งตัวขึ้น รายได้ที่เกิดจากค่าบริการรายปีที่คาดว่าจะได้รับอย่างต่อเนื่อง (ไม่รวม CyberArk/Chronosphere) +28% YoY และมูลค่ารวมของรายได้ที่บริษัทคาดว่าจะได้รับจากสัญญาที่มีอยู่กับลูกค้า (Remaining Performance Obligation -RPO) เพิ่มขึ้น +22% YoY และเร่งตัวขึ้นจากไตรมาสก่อนหน้าสะท้อนความต้องการของตลาดว่ามีความต้องการอยู่ในระดับสูง

- ธุรกิจ Hardware Firewall ดีที่สุดในรอบ 10 ปี โดยยอดคำสั่งซื้อ Next-gen firewall (ระบบความปลอดภัยเครือข่ายอัจฉริยะ ที่ตรวจจับแอปพลิเคชัน ผู้ใช้ และเนื้อหาได้อย่างละเอียด) เพิ่มขึ้น ~40% YoY จากความต้องการ โครงสร้างพื้นฐาน AI data center และการปรับขึ้นราคา 10% ในเดือนเมษายน

- ผลงานของ CyberArk และ Chronosphere รายได้ $388M สูงกว่าคาด โดยเฉพาะ Chronosphere ที่มีรายได้ที่เกิดจากค่าบริการรายปีที่คาดว่าจะได้รับอย่างต่อเนื่องมากกว่า $300M เพิ่มขึ้นถึง 50% QoQ จากลูกค้า LLM รายใหญ่ที่เพิ่มการใช้งานมากขึ้น

- รายได้ที่เกิดจากค่าบริการรายปีที่คาดว่าจะได้รับอย่างต่อเนื่องจากธุรกิจความปลอดภัยรูปแบบใหม่ที่ทำงานบนคลาวด์ (Secure Access Service Edge – SASE) เพิ่มขึ้น 40% YoY สูงกว่าตลาดรวมกว่า 2 เท่า

- กระแสเงินสดสุทธิเพิ่มขึ้น 57% YoY จากการบริหารต้นทุนหลังรวมกิจการที่เร็วกว่าแผน ทำให้ความสามารถในการสร้างกระแสเงินสดสุทธิแข็งแกร่งกว่าคาดมาก

|

|

3QFY26 |

Beat/Miss (%) |

%Chg QoQ |

%Chg YoY |

|

รายได้รวม |

$3,002M |

2.1% |

18.8% |

31.1% |

|

รายได้จากผลิตภัณฑ์ |

$594M |

5.7% |

15.6% |

31.1% |

|

รายได้ Subscription & Support |

$2,408M |

1.6% |

15.8% |

31.2% |

|

รายได้จาก Platformization |

$2,280M |

na |

47.1% |

82.4% |

|

อัตรากำไรขั้นต้น |

75.8% |

-28.6 |

-30 |

290 |

|

อัตราการทำกำไรจากการดำเนินงาน |

27.1% |

100 |

-320 |

-30 |

|

Non-GAAP EPS (Diluted) |

$0.85 |

6.3% |

-17.5% |

6.3% |

|

กระแสเงินสดสุทธิ |

$910M |

117.3% |

137.0% |

57.4% |

|

NGS ARR |

$8.13B |

3.7% |

28.4% |

59.1% |

|

RPO |

$18.4B |

2.9% |

15.0% |

36.3% |

รายละเอียดผลประกอบการ

- ความต้องการความปลอดภัยเพื่อรองรับเวิร์กโหลด AI โดยเฉพาะความสำเร็จของ Prisma AI ที่กลายเป็นผลิตภัณฑ์ที่เติบโตเร็วที่สุดของบริษัท ซึ่งปัจจุบันมีลูกค้าอยู่มากกว่า 300 รายภายใน 12 เดือน

- กลยุทธ์ Platformization ทำงานได้ดี โดยสามารถเพิ่มลูกค้ารายใหม่ที่ใช้งานแบบครบแพลตฟอร์มถึง 110 รายในไตรมาสที่ 3 ปีงบประมาณ 2026 ทำให้ลูกค้ารวมอยู่ที่ 2,280 ราย ซึ่งรายได้ในส่วนนี้เพิ่มขึ้น 47% QoQ และ 83% YoY

- อัตราการทำกำรไรจากการดำเนินงานลดลงเหลือ 1% จาก 27.4% ในช่วงเดียวกันของปีก่อนและ 30.3% ในไตรมาสก่อนหน้า 75.8% สาเหตุหลักมาจากต้นทุนที่เพิ่มขึ้น 57% YoY ตามมาจากการรวม CyberArk/Chronosphere ซึ่งมีต้นทุนจากการบริการพื้นที่เก็บข้อมูลและประมวลผลสำหรับเว็บไซต์หรือแอปพลิเคชัน โดยดึงทรัพยากร (เช่น CPU, RAM) มาจากเซิร์ฟเวอร์หลายๆ เครื่องที่เชื่อมต่อกันเป็นเครือข่าย (cloud hosting) สูงและค่าตัดจำหน่ายที่เพิ่มขึ้น

- EPS $0.85 (+6.3% YoY) เป็นตัวเลขที่สะท้อนภาพความสามารถในการทำกำไรที่ดีกว่าแม้ว่าจะมีการรวมกิจการขนาดใหญ่

- ค่าใช้จ่ายจากการวิจัยและพัฒนาเพิ่มขึ้น 48% YoY เป็นผลมาจากการบูรณาการ CyberArk/Koi และการลงทุนใน AI security platform โดยบริษัทมองว่าเป็นการลงทุนเพื่อการเติบโตในอนาคต

- รายได้รับล่วงหน้า (Deferred Revenue) เพิ่มขึ้น 6% YoY และ 9.5% QoQ กำลังสะท้อนคำสั่งซื้อที่เพิ่มขึ้นมาก ซึ่งจะทำให้ความชัดเจนของรายได้ที่ดีมากสำหรับอีก 3-4 ไตรมาสข้างหน้า

บริษัทปรับประมาณการขึ้น

|

|

Q4 FY26 Guidance |

FY26 Guidance (ใหม่) |

FY26 Guidance (เดิม) |

|

Revenue |

$3.345–3.355B (+32% YoY) |

$11.415–11.425B |

$11.28–11.31B (+22–23% YoY) |

|

NGS ARR |

$8.90–8.95B (+59–60%) |

$8.90–8.95B |

$8.52–8.62B |

|

Non-GAAP EPS |

$0.96–0.98 |

$3.77–3.79 |

$3.65–3.70 |

|

Non-GAAP Op. Margin |

na |

28.9–29.2% |

na |

|

Adj. FCF Margin |

na |

37.50% |

na |

|

RPO |

$20.9–21.0B (+32–33%) |

$20.9–21.0B |

$20.2–20.3B |

- ปรับประมาณการขึ้น โดยปรับเพิ่มคาดการณ์รายได้ทั้งปีมาอยู่ที่ 415-11.425 พันล้านเหรียญสหรัฐ (เติบโต 24%) และเพิ่มคาดการณ์ Adjusted EPS เป็น 3.77-3.79 ดอลลาร์สหรัฐ

- ไตรมาส 4/2026: คาดรายได้อยู่ที่ 345-3.355 พันล้านเหรียญสหรัฐ และกำไรต่อหุ้นที่ 0.96-0.98 เหรียญสหรัฐ

- บริษัทคาดว่าจะบูรณาการระบบของ CyberArk ได้เร็วกว่ากำหนดการ 3-6 เดือน ซึ่งจะช่วยหนุนความสามารถในการทำกำไรได้ใน 12-18 เดือน และได้รวมผลกระทบจากการที่เพิ่งปรับขึ้นราคา Hardware ขึ้น 10% ไปเมื่อเดือนเมษายนไว้ในคาดการณ์นี้แล้ว

- บริษัทกำลังอยู่ในช่วงการดูภาพของราคาหน่วยความจำที่มีราคาปรับเพิ่มขึ้น

- บริษัทมองเป้าหมายว่า FCF 40% ใน FY28 ค่อนข้างมั่นใจจากประสิทธิภาพ การขายสินค้าหลายประเภทและการประหยัดจากต้นทุนที่ทับซ้อนกันจากการควบรวมกิจการ

มุมมองของผู้บริการ

- CEO ระบุว่านี่คือจุดเปลี่ยนครั้งสำคัญของอุตสาหกรรม AI ไม่ได้มาเพื่อแย่งงานด้านไซเบอร์ แต่ทำให้ไซเบอร์กลายเป็นภารกิจที่สำคัญที่สุดของทุกองค์กร

- CEO ยืนยันการลงทุนใน AI data center เป็นภาพบวกต่อโครงสร้างอุตสาหกรรมในระยะยาวสำหรับ hardware firewall โดยความต้องการจะเพิ่มขึ้นไปพร้อมกับการเติบโตของ data center

- Frontier AI Lab รายสำคัญเป็นลูกค้าที่ ARR >$200M ซึ่งใช้บริการจาก Chronosphere สำหรับ observability ของกลุ่ม training/inference

- CFO ประเมินว่าโมเดล AI รุ่นใหม่ๆ มีความสามารถในการเจาะระบบได้อย่างรวดเร็ว ทำให้ Terminal Value ของบริษัทด้าน Cybersecurity เพิ่มสูงขึ้น บริษัทมีความเชื่อมั่นสูงว่าจะไปถึงเป้าหมาย Free Cash Flow Margin ที่ 40% ภายในปีงบประมาณ 2028 ได้อย่างแน่นอน

มุมมองของ INVX

- ผลประกอบการและแนวโน้มบ่งชี้ว่าการมาของ AI เป็นส่วนที่สนับสนุนให้ความต้องการมากขึ้นมากกว่าที่จะทดแทนในกลุ่ม Cybersecurity และเรามองว่า CRWD จะประกาศผลประกอบการจากเรื่องความต้องการ AI ที่คล้ายกัน และ FTNT จะได้ประโยชน์จากความต้องการ AI hardware firewall เช่นเดียวกันซึ่งเป็นภาพย้ำว่าสิ่งที่เกิดขึ้นกับผลประกอบการ FTNT ไม่ใช่แค่ระยะสั้น

- การเติบโตของ AI และจากแผนการดำเนินธุรกิจของ PANW ที่เน้น Platformization เพื่อเชื่อมต่อและรับข้อมูลจากทุกจุดนั้น เป็นรูปแบบธุรกิจที่ถูกต้องและสามารถตอบสนองความต้องการความปลอดภัยของระบบ AI สมัยใหม่ได้อย่างมีประสิทธิภาพ

- การปรับเพิ่มราคา Hardware ของ PANW นั้นสะท้อนว่าความต้องการสูงจนไม่กระทบกับลูกค้า ทำให้เรามองว่า Cybersecurity เป็นกลุ่มที่มีอำนาจในการกำหนดราคาสูง โดยเฉพาะการส่งผ่านต้นทุนหน่วยความจำไปยังลูกค้าได้ดี

- รายได้จากการทำ Platformization ดีกว่าที่คาด หลังจากก่อนหน้านี้ต่ำกว่าที่คาดมาโดยตลาดตั้งแต่ 3QFY25 จากสิ่งนี้สะท้อนว่า ลูกค้าต้องการ platform ที่ครอบคลุมหลายความเสี่ยงมากกว่าจุดใดจุดหนึ่ง ซึ่งจะเป็นประโยชน์ต่อ PANW, CRWD นอกจากนั้นความสามารถในการสร้างและรักษารายได้จากฐานลูกค้าเดิม (Net Retention Rate – NRR) เพิ่มขึ้นเป็น 120%

- การเติบโตของ NGS ARR ควรมากกว่า 25% YoY เพื่อยืนยันภาพความต้องการที่เร่งตัวขึ้น และควรเห็นการปรับตัวเพิ่มขึ้นของอัตราการทำกำไรขณะที่ต้นทุน CyberArk cloud hosting ถูกทำให้เหมาะสมมากขึ้น

- เรายังมีมุมมองเชิงบวกต่อ PANW ในระยะยาว แต่ในระยะสั้นราคาค่อนข้างร้อนแรงอาจจะรอจังหวะการย่อตัวของราคา (5-8%) เป็นจุดในการเข้าซื้อเพื่อหวังผลระยะยาวได้