วิกฤตพลังงานล่าสุดผลักดันให้ยุโรปต้องเร่งลงทุนกว่า 3.2 ล้านล้านยูโร (แผนเร่งด่วน) ภายในปี 2035 เพื่อลดการนำเข้าพลังงานเหลือ 40% โดยเน้นการลดใช้ฟอสซิลและเพิ่มสัดส่วนไฟฟ้าเป็นมากกว่า 40% ผ่านการขยายพลังงานลม-แสงอาทิตย์ ยกระดับระบบกักเก็บพลังงาน (แบตเตอรี่) และโครงข่ายสายส่ง ควบคู่ไปกับการเพิ่มเสถียรภาพด้วยนิวเคลียร์และการเพิ่มประสิทธิภาพอาคาร ซึ่งการเปลี่ยนผ่านเชิงโครงสร้างนี้จะสร้างโอกาสเติบโตระยะยาวให้แก่หุ้นตลอดทั้งห่วงโซ่อุปทานพลังงานสะอาดและโครงสร้างพื้นฐานไฟฟ้า

หลังจากสถานการณ์ความขัดแย้งในยูเครนและอิหร่านได้เผยให้เห็นถึงความเปราะบางด้านห่วงโซ่อุปทานพลังงานของยุโรป การประเมินทิศทางและโครงสร้างพลังงานของสหภาพยุโรปและสหราชอาณาจักร ในความเป็นไปได้ในการลดการพึ่งพาเชื้อเพลิงฟอสซิลจากต่างประเทศ ภายในปี 2035 จึงความมีความสำคัญต่อการเติบโตในทางเศรษฐกิจยุโรป โดยมีรายละเอียดดังนี้

ขีดจำกัดความอิสระทางพลังงานของยุโรป

ความพยายามในการสร้างความอิสระทางพลังงานของยุโรปมีข้อจำกัดทางโครงสร้างที่ไม่อาจหลีกเลี่ยงได้ แม้จะลงทุนจำนวนมหาศาลก็ตาม ในกรณีเร่งสุด ซึ่งต้องใช้เงินมากกว่า 3.2 ล้านล้านยูโร สัดส่วนพลังงานนำเข้าจะลดลงเหลือประมาณ 40% ภายในปี 2035 แปลว่ายุโรปสามารถพึ่งพาตนเองได้ราว 60% แต่ยังต้องพึ่งพาพลังงานนำเข้าอีกมาก

สาเหตุหลักคือยุโรปมีข้อจำกัดเชิงธรรมชาติในน้ำมันและก๊าซ แหล่งผลิตเดิมโดยเฉพาะทะเลเหนือเข้าสู่ช่วงเสื่อมถอยมานาน การลงทุนเพิ่มช่วยชะลอการลดลงได้บางส่วน แต่ไม่สามารถทำให้กำลังผลิตกลับไปสู่จุดสูงสุดเดิมได้ ดังนั้น กลยุทธ์ที่ได้ผลกว่าการพยายามขุดเพิ่ม คือการทำให้ระบบเศรษฐกิจใช้พลังงานฟอสซิลน้อยลง ผ่านการประหยัดพลังงาน การใช้ไฟฟ้าแทนเชื้อเพลิง และการเพิ่มพลังงานหมุนเวียนในระบบไฟฟ้า

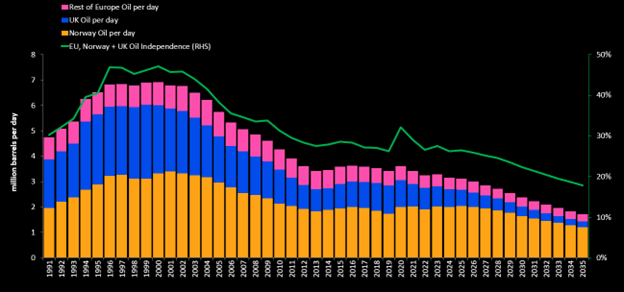

การผลิตน้ำมันและก๊าซในภูมิภาคกำลังลดลง

ภายใต้เส้นทางนโยบายปัจจุบัน ยุโรปต้องลงทุนราว 1.9 ล้านล้านยูโรถึงปี 2035 แต่สัดส่วนพลังงานนำเข้าแทบไม่ลดลงอย่างมีนัยสำคัญ เพราะผลบวกจากไฟฟ้าพลังงานหมุนเวียนและการใช้ไฟฟ้าแทนฟอสซิล ถูกหักล้างด้วยการลดลงของการผลิตน้ำมันและก๊าซในภูมิภาค

น้ำมันเป็นตัวอย่างที่ชัดเจน แม้ความต้องการใช้น้ำมันจะค่อย ๆ ลดลงจากรถยนต์ไฟฟ้าและประสิทธิภาพการใช้เชื้อเพลิงที่ดีขึ้น แต่กำลังผลิตน้ำมันของยุโรป สหราชอาณาจักร และนอร์เวย์ มีแนวโน้มลดลงเร็วกว่านั้น ภายใต้เส้นทางปัจจุบัน การผลิตน้ำมันในภูมิภาคอาจลดลงเหลือราว 1.7 ล้านบาร์เรลต่อวันภายในปี 2035 จากแรงกดดันของแหล่งผลิตเก่า ต้นทุนสูง ภาษี และข้อจำกัดด้านสิ่งแวดล้อม

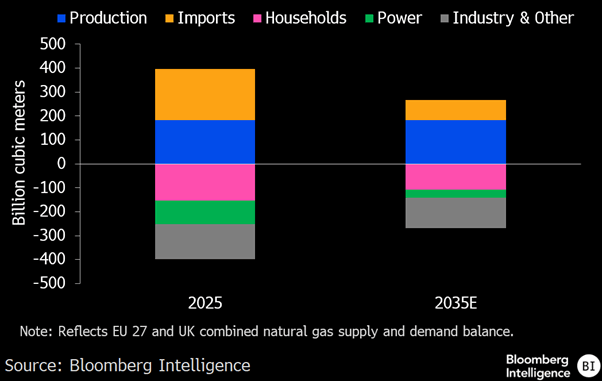

ก๊าซธรรมชาติต่างมีภาพคล้ายกัน ยุโรปอาจตัดการพึ่งพาก๊าซรัสเซียได้มากขึ้น แต่ไม่ได้แปลว่าจะพึ่งพาก๊าซนำเข้าโดยรวมลดลง หากการผลิตในภูมิภาคลดลงครึ่งหนึ่ง ขณะที่ยังต้องใช้ก๊าซเป็นเชื้อเพลิงสำรองให้ระบบไฟฟ้า ยุโรปอาจต้องพึ่งพาก๊าซธรรมชาติเหลวจากต่างประเทศมากขึ้น โดยเฉพาะจากสหรัฐฯ และแหล่งอื่น ๆ

การผลิตน้ำมันที่ลดลงในภูมิภาค ส่งผลให้ยังมีช่องว่างของการมีเอกภาพในพลังงานของยุโรป

ตัวแปรที่สำคัญที่สุดไม่ใช่การผลิตเพิ่ม แต่คือการใช้พลังงานให้น้อยลง

เครื่องมือที่มีประสิทธิภาพที่สุดในการเพิ่มความมั่นคงทางพลังงานของยุโรปคือการลดความต้องการใช้พลังงานขั้นสุดท้าย โดยกรณีเร่งสุดตั้งสมมติฐานว่า การใช้พลังงานขั้นสุดท้ายลดลงอย่างน้อย 10% ภายในปี 2035 ผ่านฉนวนอาคาร ระบบทำความร้อนรวมในเขตเมือง เครื่องสูบความร้อน และการใช้พลังงานอย่างมีประสิทธิภาพมากขึ้น

ภาคอาคารเป็นจุดสำคัญ เพราะยุโรปใช้ก๊าซจำนวนมากเพื่อทำความร้อน หากเครื่องสูบความร้อนและมาตรการปรับปรุงอาคารสามารถลดความต้องการก๊าซเพื่อทำความร้อนได้ราว 30% หรือประมาณ 45 พันล้านลูกบาศก์เมตรภายในปี 2035 จะช่วยลดการนำเข้าก๊าซได้อย่างมีนัยสำคัญ

ภาคอุตสาหกรรมลดการใช้ก๊าซได้ยากกว่า เพราะบางกระบวนการต้องใช้ความร้อนสูง แต่ยังมีทางเลือกบางส่วน เช่น ก๊าซชีวภาพ การใช้ไฟฟ้าในกระบวนการผลิตบางประเภท และการปรับปรุงประสิทธิภาพเครื่องจักร

อุปทานและอุปสงค์ของพลังงานของยุโรป 2025 - 2035

ไฟฟ้าจะกลายเป็นศูนย์กลางของระบบพลังงานยุโรป

ในกรณีเร่งสุด สัดส่วนไฟฟ้าในพลังงานขั้นสุดท้ายของยุโรปอาจเพิ่มจากประมาณ 33% ในปัจจุบัน เป็นมากกว่า 40% ภายในปี 2035 ขณะที่ความต้องการใช้ไฟฟ้าอาจเติบโตปีละ 4-5% จากรถยนต์ไฟฟ้า เครื่องสูบความร้อน การใช้ไฟฟ้าในอุตสาหกรรม ไฮโดรเจนบางส่วน และศูนย์ข้อมูล

ส่งทำให้ยุโรปต้องลงทุนในระบบไฟฟ้าครั้งใหญ่ ไม่ใช่แค่เพิ่มแผงแสงอาทิตย์หรือกังหันลม แต่ต้องลงทุนในสายส่ง หม้อแปลง สถานีไฟฟ้า ระบบกักเก็บพลังงาน และซอฟต์แวร์บริหารโครงข่าย เพราะหากมีไฟฟ้าสะอาดเพิ่ม แต่ระบบส่งไฟฟ้าไม่พร้อม พลังงานที่ผลิตได้ก็อาจไม่สามารถส่งถึงผู้ใช้ได้เต็มที่

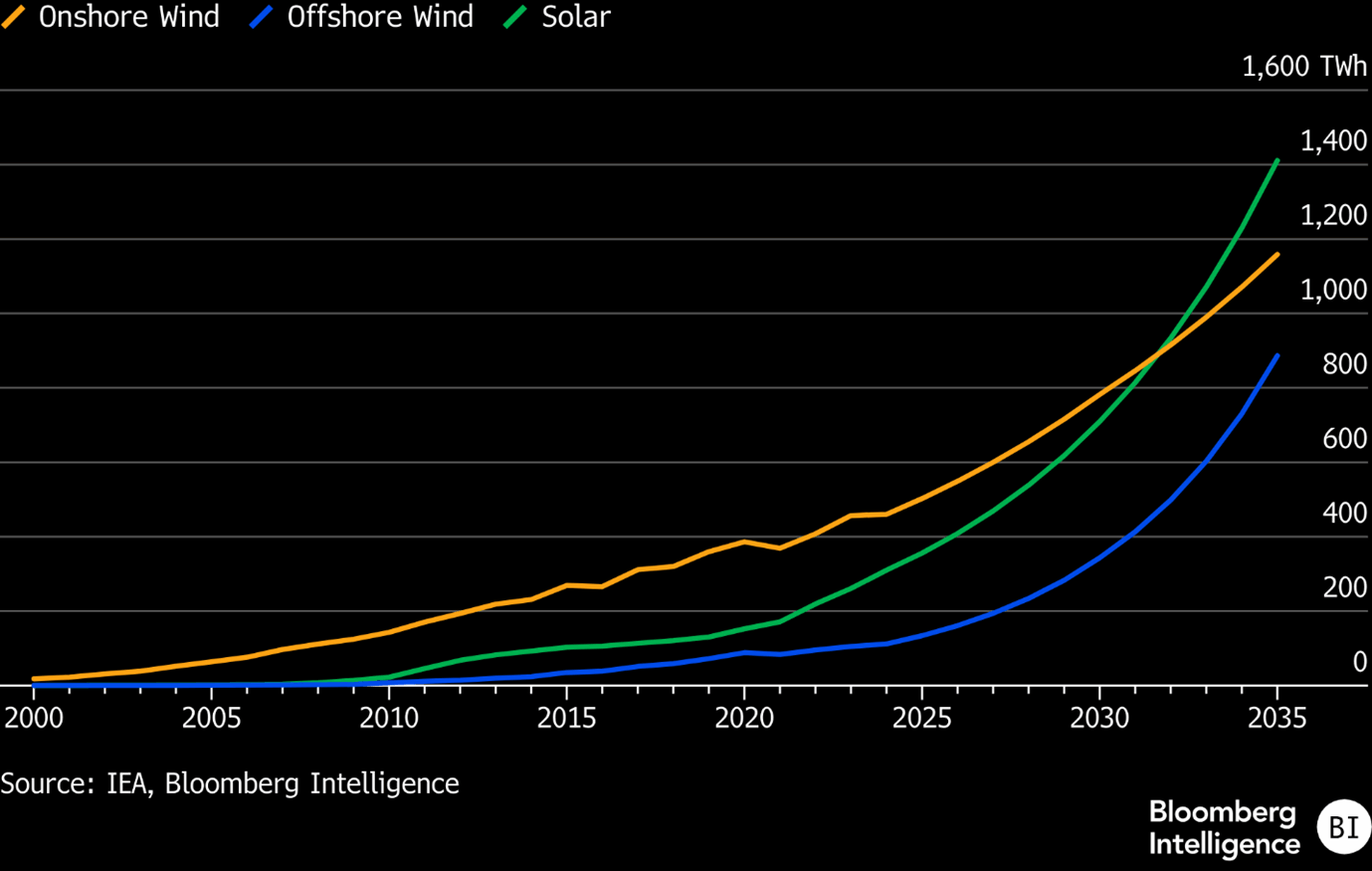

พลังงานลมและแสงอาทิตย์คือแกนหลัก แต่ติดข้อจำกัดด้านนโยบายและห่วงโซ่อุปทาน

ในกรณีเร่งสุด การผลิตไฟฟ้าจากลมและแสงอาทิตย์ของยุโรปอาจเพิ่มเป็นราว 3,500 เทราวัตต์-ชั่วโมงภายในปี 2035 จากราว 1,000 เทราวัตต์-ชั่วโมงในปี 2025 ซึ่งหมายถึงอัตราเติบโตเฉลี่ยมากกว่า 13% ต่อปี

แต่การผลิตถึงระดับดังกล่าวไม่ใช่เรื่องง่าย ยุโรปต้องเร่งอนุญาตโครงการ ลดระยะเวลาการเชื่อมต่อโครงข่าย ปรับเงื่อนไขประมูลให้คุ้มค่าต่อผู้พัฒนาโครงการ และสนับสนุนการผลิตอุปกรณ์สำคัญ เช่น กังหันลม สายเคเบิล อินเวอร์เตอร์ แบตเตอรี่ และหม้อแปลง

แม้ยุโรปต้องการสร้างฐานการผลิตในภูมิภาคมากขึ้น แต่ในทางปฏิบัติยังมีแนวโน้มต้องพึ่งพาซัพพลายเออร์จากสหรัฐฯ และจีนในบางส่วนของห่วงโซ่อุปทาน โดยเฉพาะอุปกรณ์แสงอาทิตย์ แบตเตอรี่ และอุปกรณ์อิเล็กทรอนิกส์

แนวโน้มกำลังการผลิตของพลังงานทางเลือกของยุโรป

แบตเตอรี่คือกุญแจลดการใช้ก๊าซในระบบไฟฟ้า

ก๊าซธรรมชาติยังมีบทบาทสำคัญในระบบไฟฟ้ายุโรป เพราะใช้เป็นเชื้อเพลิงสำรองเมื่อไฟฟ้าจากลมและแสงอาทิตย์ไม่เพียงพอ แต่หากระบบกักเก็บพลังงานขยายตัวเร็ว บทบาทของโรงไฟฟ้าก๊าซอาจลดลงมาก

ในกรณีเร่งสุด ระบบแบตเตอรี่ที่เติบโตเร็วอาจทำให้สัดส่วนไฟฟ้าจากก๊าซลดลงเหลือเพียง 5% ของไฟฟ้าทั้งหมดภายในปี 2035 จากราว 15% ในปัจจุบัน แม้ความต้องการใช้ไฟฟ้าจะเพิ่มขึ้นก็ตาม ผลคือความต้องการก๊าซในภาคไฟฟ้าอาจลดลงเกือบ 65% หรือราว 64 พันล้านลูกบาศก์เมตร

ซึ่งเป็นเหตุผลที่ระบบกักเก็บพลังงาน สายส่ง และระบบบริหารความยืดหยุ่นของโครงข่าย ควรถูกมองเป็นโครงสร้างพื้นฐานพลังงานไม่ใช่เพียงแค่ธุรกิจเสริมของพลังงานหมุนเวียน

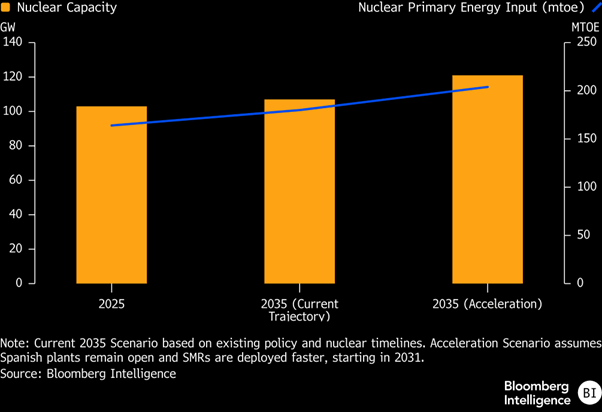

นิวเคลียร์ช่วยเพิ่มเสถียรภาพ แต่ไม่ใช่คำตอบทั้งหมด

นิวเคลียร์เป็นอีกเครื่องมือสำคัญในการลดการพึ่งพาก๊าซ เพราะสามารถผลิตไฟฟ้าได้ต่อเนื่องและมีการปล่อยคาร์บอนต่ำ ในกรณีเร่งสุด กำลังผลิตนิวเคลียร์ของยุโรปอาจเพิ่มเป็น 121 กิกะวัตต์ภายในปี 2035 เพิ่มขึ้นเกือบ 20 กิกะวัตต์จากปี 2025 โดยมีสมมติฐานว่าโรงไฟฟ้าขนาดเล็กเริ่มใช้งานตั้งแต่ปี 2031 และมีการต่ออายุโรงไฟฟ้านิวเคลียร์เดิมมากขึ้น

อย่างไรก็ตาม นิวเคลียร์ยังมีข้อจำกัด เพราะต้องนำเข้ายูเรเนียมจากต่างประเทศ เช่น แคนาดา คาซัคสถาน รัสเซีย และออสเตรเลีย ดังนั้นนิวเคลียร์ช่วยกระจายความเสี่ยงจากก๊าซ แต่ไม่ได้ทำให้ยุโรปเป็นอิสระจากพลังงานนำเข้าอย่างสมบูรณ์

กำลังการผลิตไฟฟ้าจากนิวเคลียร์ในกรณีฐาน และกรณีเร่งด่วน

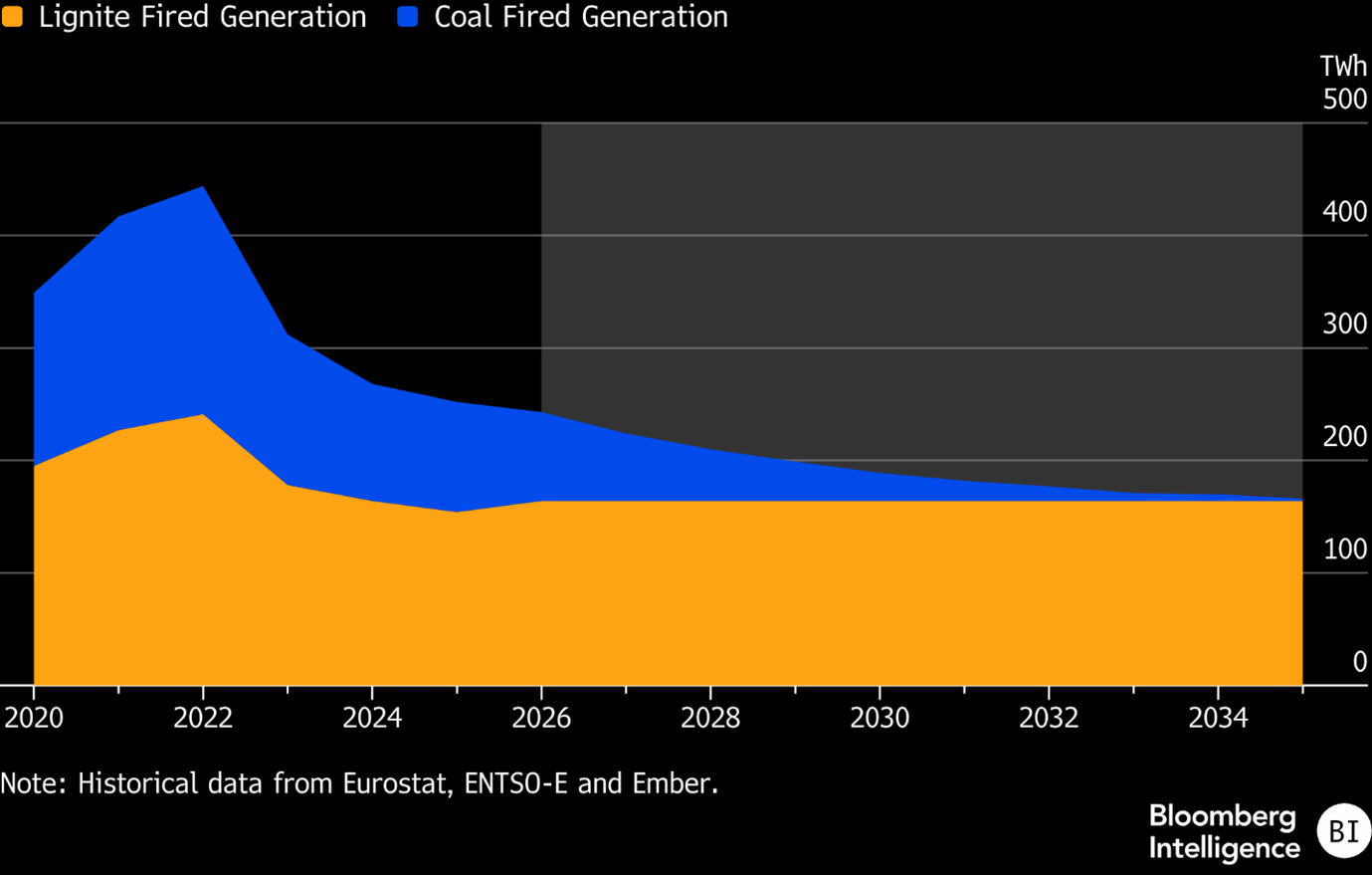

ถ่านหินลิกไนต์เป็นเพียงกันชน ไม่ใช่ทางออกระยะยาว

ในกรณีเร่งสุด ยุโรปอาจคงกำลังผลิตไฟฟ้าจากลิกไนต์ไว้ 38 กิกะวัตต์ถึงปี 2035 โดยใช้ประโยชน์จากแหล่งลิกไนต์ในประเทศแถบยุโรปกลาง ขณะที่โรงไฟฟ้าถ่านหินแข็งยังทยอยปิดเพราะต้องพึ่งพาเชื้อเพลิงนำเข้า

อย่างไรก็ตาม บทบาทของลิกไนต์มีจำกัดมาก การคงการผลิตไว้ช่วยลดความต้องการก๊าซได้ไม่ถึง 2 พันล้านลูกบาศก์เมตรต่อปีเมื่อเทียบกับปี 2025 และยังมีแรงกดดันด้านสิ่งแวดล้อมสูง จึงเหมาะเป็นเพียงเครื่องมือกันชนช่วงเปลี่ยนผ่าน ไม่ใช่แกนหลักของความมั่นคงทางพลังงาน

แนวโน้มการผลิตไฟฟ้าจากถ่านหินลิกไนต์และถ่านหินในยุโรป

บทเรียนจากทะเลเหนือ: การขุดเพิ่มไม่สามารถสร้างการพึ่งพาตนเองด้านพลังงานได้

กรณีสหราชอาณาจักรสะท้อนภาพชัดว่าแหล่งผลิตน้ำมันและก๊าซในทะเลเหนือไม่สามารถพลิกกลับมาเป็นคำตอบหลักของความมั่นคงพลังงานได้อีกแล้ว การผลิตน้ำมันและก๊าซของสหราชอาณาจักรลดลงเหลือราว 1 ล้านบาร์เรลเทียบเท่าน้ำมันต่อวัน จากจุดสูงสุดมากกว่า 4 ล้านบาร์เรลเทียบเท่าน้ำมันต่อวันราวปี 1999

แม้ยังมีปริมาณสำรองอยู่ แต่แหล่งผลิตเข้าสู่ช่วงปลายอายุ ต้นทุนสูง ปริมาณน้ำในหลุมเพิ่มขึ้น ผลตอบแทนลดลง และเจอกับภาระภาษีกับความไม่แน่นอนด้านนโยบาย การลงทุนในทะเลเหนือจึงมีแนวโน้มลดลงต่อเนื่อง การเพิ่มการผลิตอาจช่วยเรื่องงานและรายได้ภาษีบางส่วน แต่แทบไม่สามารถลดค่าไฟหรือค่าพลังงานครัวเรือนได้อย่างมีนัยสำคัญ เพราะราคาน้ำมันและก๊าซยังอิงตลาดโลก

บทเรียนสำคัญคือ การลดความต้องการใช้พลังงานในประเทศ โดยเฉพาะภาคขนส่งและอาคาร มีประสิทธิภาพมากกว่าการหวังฟื้นแหล่งผลิตเก่า

ตารางแผนของเส้นทางพลังงานยุโรปถึงปี 2035

|

ประเด็น |

เส้นทางปัจจุบัน |

แผนเร่งด่วน |

|

เงินลงทุนหลักถึงปี 2035 |

มากกว่า 1.9 ล้านล้านยูโร |

มากกว่า 3.2 ล้านล้านยูโร |

|

สัดส่วนพลังงานนำเข้า |

ใกล้เคียงปัจจุบัน |

ลดเหลือราว 40% |

|

การลดใช้พลังงานขั้นสุดท้าย |

ราว 5% |

อย่างน้อย 10% |

|

ความต้องการใช้ไฟฟ้า |

โตปีละ 2-3% |

โตปีละ 4-5% |

|

กำลังผลิตลมที่ต้องเพิ่ม |

ราว 232 กิกะวัตต์ |

ราว 478 กิกะวัตต์ |

|

กำลังผลิตแสงอาทิตย์ที่ต้องเพิ่ม |

ราว 498 กิกะวัตต์ |

ราว 779 กิกะวัตต์ |

|

กำลังผลิตนิวเคลียร์ |

เพิ่มราว 8 กิกะวัตต์ |

เพิ่มเกือบ 20 กิกะวัตต์ |

|

บทบาทก๊าซ |

ยังจำเป็นต่อระบบไฟฟ้า |

ลดลงมากจากแบตเตอรี่และประสิทธิภาพ |

|

ความเสี่ยงหลัก |

นำเข้ายังสูง |

เงินลงทุนสูง โครงข่ายและห่วงโซ่อุปทานตึงตัว |

มุมมองของ INVX

ภาพใหญ่ของแผนการสร้างเอกภาพของพลังงานในยุโรปไม่ใช่เรื่อง ใครผลิตน้ำมันและก๊าซได้มากขึ้น แต่เป็นเรื่อง ใครช่วยให้ยุโรปใช้ฟอสซิลน้อยลง และใช้ไฟฟ้าได้มากขึ้นอย่างมั่นคง ดังนั้น หุ้นที่น่าเรามองบวกมี 3 กลุ่มหลัก ได้แก่

- โครงสร้างพื้นฐานไฟฟ้า เช่น Schneider Electric, ABB, Siemens Energy, Prysmian, Nexans และ Hitachi Energy เพราะเป็นผู้ได้ประโยชน์จากหลายเส้นทางพร้อมกัน ไม่ว่าจะเป็นลม แสงอาทิตย์ แบตเตอรี่ นิวเคลียร์ หรือศูนย์ข้อมูล

- ผู้ผลิตไฟฟ้าและผู้พัฒนาโครงการที่มีงบดุลแข็งแกร่ง เช่น RWE, Iberdrola, SSE และ Orsted

- ธุรกิจที่เกี่ยวข้องกัลประสิทธิภาพพลังงานและอาคาร เช่น Schneider Electric, Johnson Controls, Trane, Carrier, Kingspan และ Saint-Gobain เพราะการลดความต้องการใช้พลังงานเป็นเครื่องมือที่เร็วและมีผลต่อความมั่นคงพลังงานมากที่สุด

ขณะที่ Equinor ยังเป็นหุ้นที่น่าสนใจในฐานะผู้ชนะของช่วงเปลี่ยนผ่าน เพราะยุโรปยังต้องการก๊าซที่มั่นคงและเชื่อถือได้