ภาพรวมธุรกิจ BNPL ใน 1Q26 เติบโตแข็งแกร่งจากการขยายฐานสู่บริการไลฟ์สไตล์มูลค่าสูงที่ดันยอดใช้จ่ายเฉลี่ยต่อธุรกรรมให้เพิ่มขึ้น ควบคู่กับการลดต้นทุนดำเนินงานอย่างมีประสิทธิภาพผ่านเทคโนโลยี AI และการปรับโครงสร้างองค์กร นำโดย Klarna ที่เด่นสุดด้านต้นทุนและคุมหนี้สูญต่ำเพียง 0.55% และ Affirm ที่เติบโตสูงสุดพร้อม Take Rate เด่นที่ 9% ในขณะที่ Zip เผชิญความท้าทายจากหนี้เสียในฝั่งออสเตรเลียที่พุ่งแตะ 1.9% ทำให้ INVX มีมุมมองเชิงบวกต่อกลุ่ม BNPL โดยเฉพาะ KLAR และ AFRM จากโครงสร้างกำไรที่ยั่งยืนกว่า

ภาพรวม 1Q26 ของกลุ่ม BNPL

รายงานแนวโน้มการดำเนินงานของธุรกิจ Buy-Now, Pay-Later (BNPL) ประจำไตรมาสที่ 1 ปี 2026 เผยให้เห็นภาพรวมของอุตสาหกรรมที่ยังคงเติบโตอย่างแข็งแกร่ง แม้จะเผชิญกับปัจจัยกดดันด้านภูมิรัฐศาสตร์จากสงครามอิหร่าน แต่ผู้ให้บริการรายใหญ่อย่าง Affirm, Zip และ Klarna สามารถผลักดันยอดขายรวม ควบคุมค่าใช้จ่าย และบริหารจัดการความเสี่ยงด้านเครดิตได้อย่างมีประสิทธิภาพ

พฤติกรรมผู้บริโภคเปลี่ยนผ่านสู่สินเชื่อหมุนเวียนมูลค่าสูง

ผู้ให้บริการกลุ่ม BNPL กำลังปรับเปลี่ยนกลยุทธ์จากการเน้นผ่อนชำระสินค้าคงทน เช่น เครื่องใช้ไฟฟ้าหรือเฟอร์นิเจอร์ ไปสู่การร่วมมือกับร้านค้าเพื่อให้บริการในภาคธุรกิจไลฟ์สไตล์และบริการทั่วไปมากขึ้น เช่น การตัดผม, การท่องเที่ยว, คอนเสิร์ต และอาหารหรือไวน์ ซึ่งมีลักษณะใกล้เคียงกับสินเชื่อหมุนเวียนบนบัตรเครดิตแบบดั้งเดิม การขยายฐานบริการนี้ส่งผลให้ยอดใช้จ่ายเฉลี่ยต่อธุรกรรมปรับตัวสูงขึ้นอย่างมีนัยสำคัญ

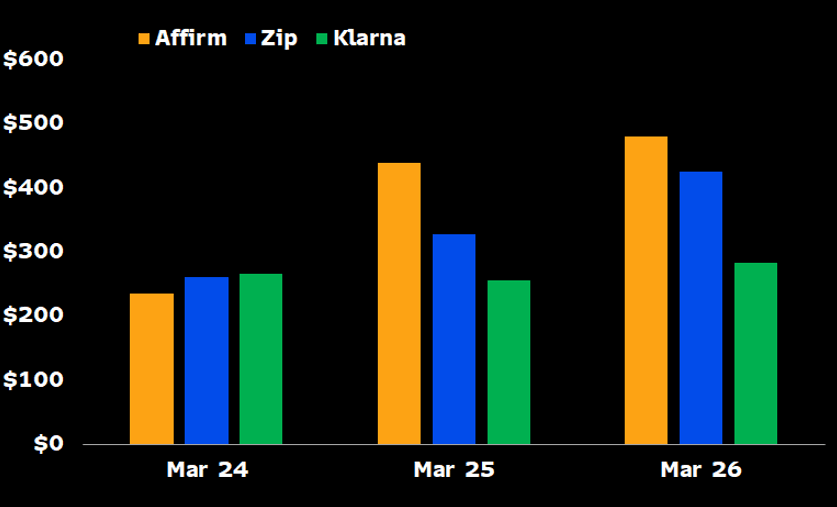

- Affirm: มียอดใช้จ่ายเฉลี่ยสูงที่สุดในตลาด อยู่ที่ 480 ดอลลาร์สหรัฐ ต่อราย

- Zip: ยอดใช้จ่ายเฉลี่ยเติบโตอย่างโดดเด่นมาอยู่ที่ 425 ดอลลาร์สหรัฐ เพิ่มขึ้นถึง 63% เมื่อเทียบกับช่วงเดียวกันของสองปีก่อนหน้า

- Klarna: มียอดใช้จ่ายเฉลี่ยต่ำที่สุดอยู่ที่ 283 ดอลลาร์สหรัฐ โดยเติบโตเพียง 6% นับตั้งแต่ปี 2024 เนื่องจากเน้นธุรกรรมขนาดเล็กและมีความถี่สูง

ยอดใช้จ่ายต่อรายการ (Source: Bloomberg)

ขนาดธุรกิจและการแข่งขันเชิงรุก

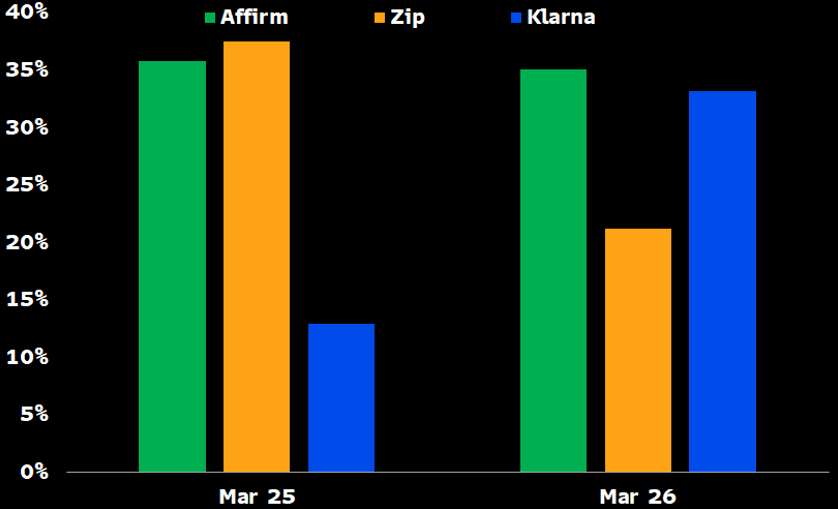

ในแง่ของขนาดและปริมาณธุรกรรมรวม (GMV) กลุ่มผู้เล่นแต่ละรายมีโครงสร้างและอัตราการทำกำไรที่แตกต่างกันอย่างชัดเจน

- Klarna: ยังคงครองส่วนแบ่งตลาดสูงสุด โดยมีขนาดธุรกิจใหญ่เป็น 3 เท่าของ Affirm และใหญ่เป็น 8 เท่าของ Zip ในไตรมาสนี้ยอดธุรกรรมเติบโตอย่างแข็งแกร่งถึง 33%

- Affirm: มียอดธุรกรรมเติบโตสูงสุดในกลุ่มที่ 35% และเป็นผู้นำด้านอัตราการรับรู้รายได้ต่อยอดขายรวม (Take Rate) ที่ระดับ 9%

- Zip: สูญเสียส่วนแบ่งการตลาดให้แก่คู่แข่งเล็กน้อย โดยมียอดธุรกรรมเติบโต 21% แต่ยังคงรักษาอัตราการรับรู้รายได้ต่อยอดขายรวมไว้ได้ในระดับสูงที่ 4%

การเติบโตปริมาณธุรกรรมรวม (Source: Bloomberg)

หนี้สูญและความเสี่ยงทางเครดิต

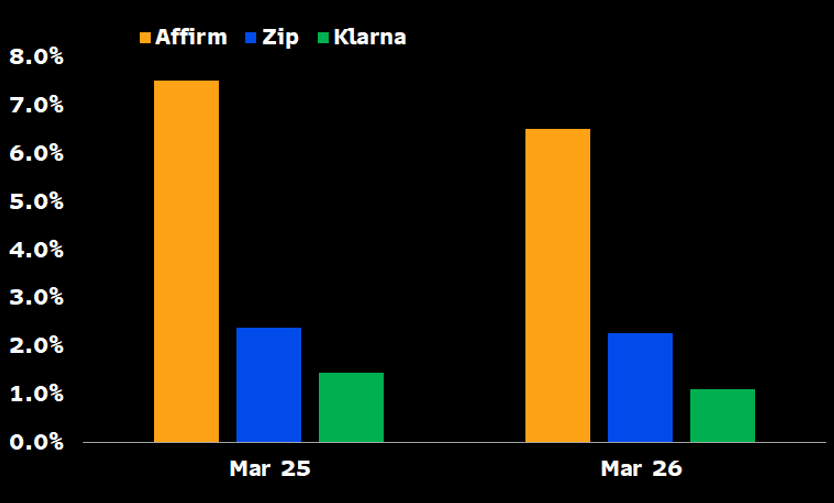

แนวโน้มการตัดหนี้สูญสวนทางกับความกังวลของตลาด โดยในฝั่งสหรัฐฯ สามารถควบคุมความเสี่ยงได้ดีแม้จะมีการขยายระยะเวลาให้สินเชื่อยาวนานขึ้น ตรงกันข้ามกับฝั่งออสเตรเลียที่เริ่มส่งสัญญาณชะลอตัว

- Klarna: มีประสิทธิภาพในการบริหารความเสี่ยงสูงสุด โดยอัตราหนี้สูญลดลงเหลือเพียง 0.55% ซึ่งปรับตัวลดลง 17 Basis Points จากเดือนกันยายน

- Affirm: คุณภาพสินทรัพย์ปรับตัวดีขึ้นเช่นกัน โดยอัตราหนี้สูญลดลงเหลือ 1.37% จากเดิม 1.55% ในเดือนกันยายน และฝ่ายบริหารคาดการณ์ว่าอัตราหนี้สูญในไตรมาสถัดไปจะต่ำกว่า 1.75%

- Zip: เผชิญความท้าทายสูงสุดเนื่องจากอัตราหนี้เสียพุ่งสูงขึ้นเป็น 1.9% ในไตรมาสที่ 3 ซึ่งเกิดจากแรงกดดันในตลาดออสเตรเลียเป็นหลัก และอาจส่งผลกระทบต่อผลประกอบการในช่วงครึ่งหลังของปีงบประมาณ

แนวโน้มอัตราหนี้สูญกลุ่ม BNPL (Source: Bloomberg)

กลยุทธ์การลดต้นทุนเพื่อสร้างกำไรที่ยั่งยืน

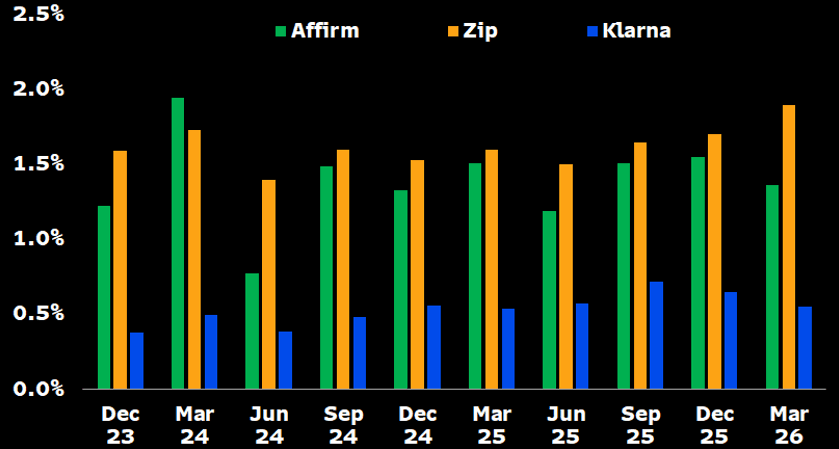

ทุกบริษัทจดทะเบียนในกลุ่ม BNPL ต่างเดินหน้าลดสัดส่วนค่าใช้จ่ายการดำเนินงานต่อยอดขายรวม (Cost/GMV) อย่างต่อเนื่อง โดยมีปัจจัยหลักมาจากการปรับลดจำนวนพนักงานและการนำเทคโนโลยีเข้ามาทดแทน

- Klarna: เป็นผู้นำด้านการประหยัดต้นทุน โดยสัดส่วนค่าใช้จ่ายต่อยอดขายรวมลดลงเหลือเพียง 1% จาก 2.5% ในปีก่อนหน้า ผ่านการใช้เทคโนโลยี AI ควบคู่กับการระงับการจ้างงานใหม่ ส่งผลให้ลดพนักงานลงได้ถึง 49%

- Zip: ลดสัดส่วนค่าใช้จ่ายลงเหลือ 3% จาก 2.4% ในปีก่อนหน้า โดยมีการปรับลดพนักงานทั่วโลกรวมกว่า 400 คน เพื่อรักษาเป้าหมาย EBITDA ที่ระดับ 260 ล้านดอลลาร์ออสเตรเลียในปีงบประมาณ 2026

- Affirm: สัดส่วนค่าใช้จ่ายลดลงมาอยู่ที่ 5% จาก 7.5% ในปีก่อนหน้า โดยในปีงบประมาณ 2025 มีการดึงพนักงานกลับเข้ามาเพิ่มขึ้น 10% เป็น 2,206 คน หลังจากที่เคยปรับลดพนักงานครั้งใหญ่ไปถึง 33% หรือคิดเป็น 854 คนในปี 2023

แนวโน้มค่าใช้จ่ายการดำเนินงานต่อยอดขายรวม (Source: Bloomberg)

มุมมองของ INVX

โครงสร้างธุรกิจกลุ่ม BNPL ในปัจจุบันมีความแข็งแกร่งขึ้นอย่างมากจากการปรับลดต้นทุนและการนำเทคโนโลยี AI มาเพิ่มประสิทธิภาพในการปฏิบัติงาน นอกจากนี้ การรุกเข้าสู่บริการมูลค่าสูงที่มีลักษณะคล้ายสินเชื่อหมุนเวียนบัตรเครดิต จะช่วยเพิ่มมูลค่าธุรกรรมต่อรายและหนุนให้อัตราการทำกำไรขั้นต้นขยายตัวได้ในระยะยาว อย่างไรก็ตาม นักลงทุนจำเป็นต้องติดตามความผันผวนของอัตราดอกเบี้ยและตัวเลขหนี้เสียในแต่ละภูมิภาคอย่างใกล้ชิด

ด้วยเหตุนี้ เรามองบวกต่อกลุ่ม BNPL จากโครงสร้างต้นทุนที่ดีขึ้นและการขยายฐานมาร์จิ้นผ่านกลยุทธ์ Take Rate ที่สูงของ Affirm (9%) และ Zip (8.4%) โดยเรามองบวกต่อ KLAR และ AFRM มากกว่า ZIP ที่มีปัญหาหนี้เสียอยู่ โดย KLAR โดดเด่นด้านการเป็นผู้นำต้นทุนต่ำสุด และมีอัตราหนี้สูญต่ำที่สุดเพียง 0.55% ขณะที่ AFRM มีศักยภาพในการผลักดันยอดใช้จ่ายต่อรายสูงสุด