ทำไมอัตราผลตอบแทนพันธบัตรเพิ่มขึ้นสูงสุดตั้งแต่ปี 2022 แต่ตลาดถึงไม่ปรับตัวลดลง เราควรกลัวหรือกล้า?

อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 30 ปีปรับขึ้นเกินระดับ 5% จากแรงกดดันด้านวิกฤตพลังงานและความคาดหวังเงินเฟ้อ แต่ตลาดหุ้นสหรัฐยังคงปรับเพิ่มขึ้นทำจุดสูงสุดใหม่ได้ด้วยแรงหนุนจากผลกำไรองค์กรที่แข็งแกร่งและวัฏจักรการลงทุน AI สอดคล้องกับงานศึกษาของ NBER ที่ชี้ว่า Yield ขาขึ้นรอบนี้ถูกขับเคลื่อนด้วยความกังวลด้านเงินเฟ้อเป็นหลัก ทำให้กลุ่มโครงสร้างพื้นฐาน AI, Semiconductor, การเงิน, กลุ่มสินค้าอุตสาหกรรมโดยเฉพาะระบบสายส่งและโครงสร้างพลังงาน ยังมีแนวโน้มที่ให้ผลตอบแทนที่ดี

เหตุผลในการปรับเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรในสหรัฐ

| อายุตราสาร | Yield (22 พ.ค. 2026) |

การเปลี่ยนแปลงตั้งแต่ต้นปี (bps) | การเปลี่ยนแปลงตั้งแต่สงคราม (bps) | หมายเหตุ |

| 2-Year | 4.12% | 69.0 | 74.5 | สูงสุดตั้งแต่ ก.พ. 2025 |

| 10-Year | 4.56% | 39.1 | 62.0 | สูงสุดตั้งแต่ ม.ค. 2025 |

| 30-Year | 5.06% | 22.0 | 45.4 | สูงสุดตั้งแต่ มิ.ย. 2007 |

การที่อัตราผลตอบแทนพันธบัตรอายุ 30 ปี ของสหรัฐปรับตัวเพิ่มขึ้นเกินระดับ 5% นับเป็นระดับที่สูงที่สุดตั้งแต่เดือน มิ.ย. 2007 ในขณะที่อัตราผลตอบแทนพันธบัตรอายุ 2 ปีและ 10 ปี ของสหรัฐญก็ปรับตัวเพิ่มขึ้นเช่นกันและสูงสุดตั้งแต่ช่วงต้นปี 2025 โดยการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรเป็นผลมาจากปัจจัยเชิงโครงสร้างและมหภาคเป็นหลักประกอบไปด้วย 5 เหตุผลใหญ่ๆ

- วิกฤตพลังงานและเงินเฟ้อจากราคาพลังงาน สงครามอิหร่านที่ยืดเยื้อทำให้เกิดราคาพลังงานเพิ่มขึ้นอย่างมากและภาวะการขาดแคลนวัตถุดิบสำคัญทำให้ อัตราเงินเฟ้อของสหรัฐ ปรับตัวเพิ่มขึ้นไปอยู่ที่ระดับ 3.8% YoY ในเดือน เม.ย. 2026

- การปรับมุมมองต่อนโยบายของธนาคารกลางสหรัฐ ซึ่งตลาดกำลังประเมินทิศทางดอกเบี้ยใหม่ โดยคาดการณ์ว่าอาจมีการปรับขึ้นดอกเบี้ยในช่วง 4Q26-1Q27 เนื่องจากการส่งผ่านต้นทุนพลังงานมีแนวโน้มทำให้เงินเฟ้อสหรัฐยังคงอยู่ใกล้ระดับ 3% และมากกว่า 2% ตลอดทั้งปี 2026

- ความกังวลด้านการคลัง โดยการขาดดุลงบประมาณของรัฐบาลสหรัฐที่เพิ่มขึ้นอย่างรวดเร็ว ประกอบกับการใช้จ่ายด้านกลาโหมที่เพิ่มขึ้น ทำให้นักลงทุนต้องการผลตอบแทนที่สูงขึ้นเพื่อชดเชยความเสี่ยงด้านการคลังที่เปราะบาง

- เศรษฐกิจในภาพรวมและตลาดแรงงานแข็งแรงกว่าที่ตลาดคาด ข้อมูลการจ้างงานที่ดีกว่าที่ตลาดกังวล แม้ว่ารายได้จริงของผู้บริโภคจะได้รับแรงกดดันจากค่าใช้จ่ายด้านพลังงาน แต่ก็ถูกชดเชยด้วย Wealth Effect ที่ราคาสินทรัพย์สูงขึ้นทำให้นักลงทุนและผู้บริโภครู้สึกมั่งคั่งและกล้าใช้จ่ายมากขึ้น

- การปรับตัวเพิ่มขึ้นของราคาหน่วยความจำและชิป AI เราเห็นดัชนีราคาผู้บริโภคในหมวดสินค้าเทคโนโลยีปรับเพิ่มขึ้น 5% YoY โดยเฉพาะในส่วนของ Computer software และชิ้นส่วนที่ปรับเพิ่มขึ้น 9% YoY จากภาวะคอขวดจากการสร้างโครงสร้างพื้นฐาน AI

ทำไม Yield ขึ้นแล้วตลาดหุ้นถึงไม่ปรับตัวลดลง

ปรากฏการณ์ที่อัตราผลตอบแทนพันธบัตรที่สูงขึ้นแต่ตลาดหุ้นโลกปรับตัวเพิ่มขึ้นต่อเนื่องและตลาดหุ้นสหรัฐยังทำสถิติสูงสุดใหญ่ นั้นดูเหมือนขัดกับหลักการทางการเงิน แต่ในมุมมองของเรานั้นมีเหตุผลหลายประการที่อธิบายสิ่งนี้ได้

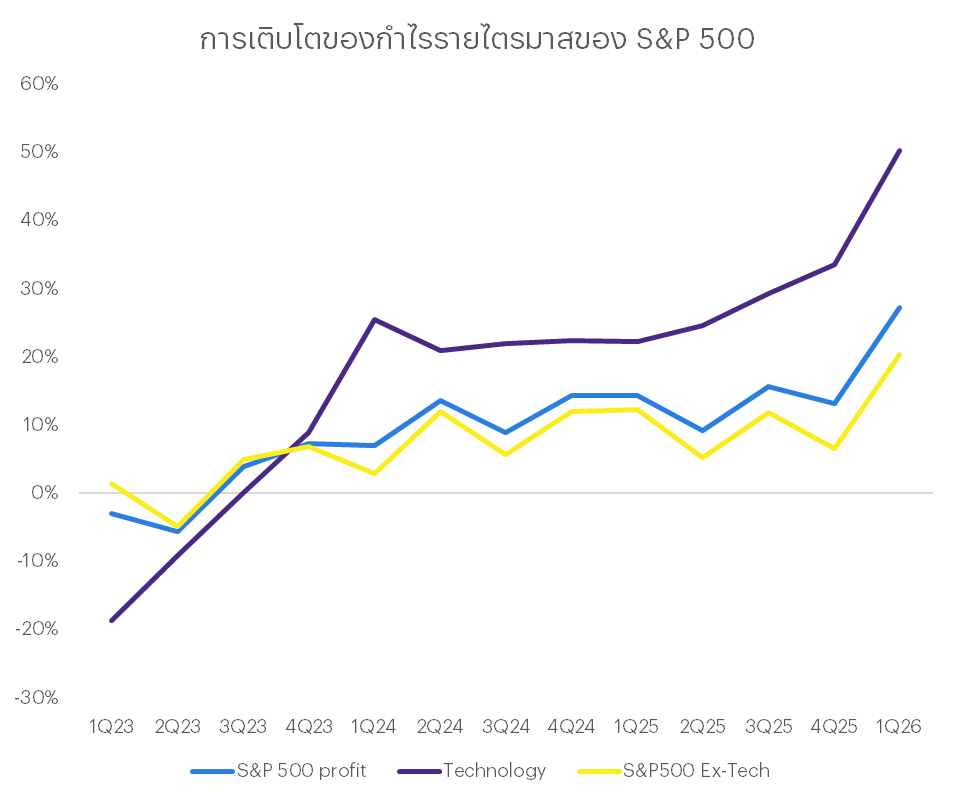

- การเติบโตของผลกำไรที่โดดเด่น โดยกำไรของบริษัทใน S&P500 ใน 1Q26 ปรับตัวเพิ่มขึ้น 27% YoY และภาพรวมสูงกว่าที่คาดการณ์ หากไม่รวมรายการพิเศษเพิ่มขึ้น 17% สูงกว่าที่คาดที่ 12% ทำให้แนวโน้มผลกำไร (EPS) ถูกปรับประมาณการเพิ่มขึ้นอย่างต่อเนื่องและปรับขึ้นมา 15% ตั้งแต่ต้นปี 2026 โดยเฉพาะในกลุ่มเทคโนโลยีและพลังงานที่ปรับเพิ่มขึ้น 30% และ 52% ตามลำดับ ซึ่งเป็นกลไกหลักที่ส่งผลบวกต่อผลตอบแทนของตลาด

- วัฏจักรการลงทุน AI ทั้งนี้งบลงทุนของกลุ่ม Hyperscaler ที่เพิ่มขึ้นมาอยู่ที่ระดับ 6 แสนล้านเหรียญสหรัฐ ช่วยสนับสนุนความคาดหวังเชิงบวกและสร้างเม็ดเงินให้กับซัพพลายเชน นอกจากนั้นกระแสการขาดแคลนชิ้นส่วนอย่างหน่วยความจำ สายส่งและสาย Optic เป็นตัวขับเคลื่อนราคาสินทรัพย์

- ตลาดยังไม่มองว่าธนาคารกลางสหรัฐจะปรับดอกเบี้ยเพิ่มขึ้นในระยะสั้น แม้ตลาดจะเริ่มเพิ่มความน่าจะเป็นในการปรับเพิ่มขึ้นของดอกเบี้ยนโยบายอย่างช้าๆ ซึ่งไม่ใช่รอบการขึ้นดอกเบี้ยใหม่แบบในปี 2022–23 โดยการที่ธนาคารกลางสหรัฐไม่เร่งขึ้นดอกเบี้ยทำให้ตลาดหุ้นปรับตัวได้และไม่ซ้ำเติมเศรษฐกิจมากนัก

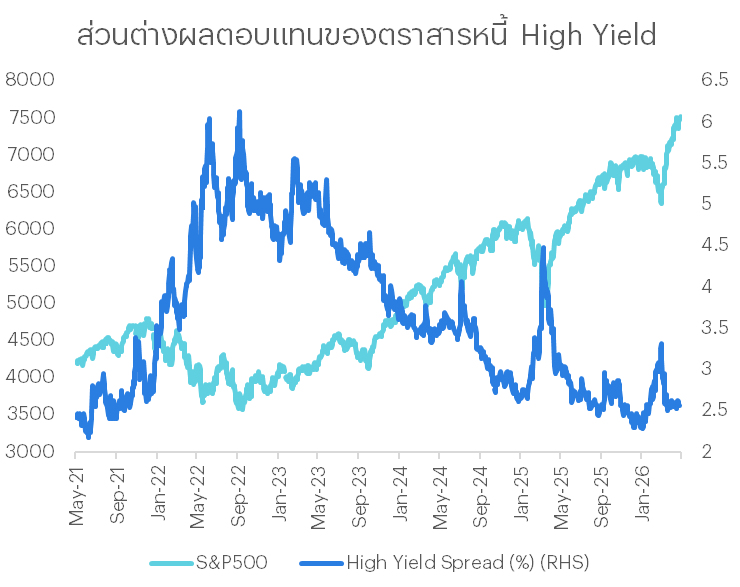

- ความกังวลต่อสภาวะเศรษฐกิจถดถอยลดลง ผลกำไรต่อ GDP อยู่ในระดับสูงสุดเป็นประวัติการณ์ซึ่งสะท้อนว่าเศรษฐกิจอาจจะยังไม่มีสัญญาณอันตรายร้ายแรง และตลาดยังไม่เห็นความไม่สมดุลของตลาดและเศรษฐกิจอย่างมีนัยสำคัญ แม้ว่าจะมีสัญญาณของช่วงปลายวัฏจักรเศรษฐกิจก็ตาม นอกจากนั้นส่วนต่างอัตราผลตอบแทนตราสารหนี้ความเสี่ยงสูง (High Yield Spread) ยังไม่ปรับตัวเพิ่มขึ้นจนน่ากังวล

ดังนั้นสรุปได้ว่า การเติบโตของกำไรที่ดีกว่าที่คาด ความต้องการ AI ชัดเจน ภาพเศรษฐกิจมีความทนทาน ธนาคารกลางสหรัฐยังไม่ขึ้นดอกเบี้ยเร็ว ทำให้ตลาดมีวคามสามารถในการยอมรับความเสี่ยงเพิ่มขึ้น

เปรียบเทียบรอบการขึ้นดอกเบี้ยปี 2022-2023 เทียบกับสถานการณ์ปัจจุบัน (2026)

- ทั้งสองรอบมีสิ่งที่เกิดขึ้นคล้ายกันคืออัตราผลตอบแทนพันธบัตรอายุ 30 ปีของสหรัฐเพิ่มขึ้นเกินระดับ 5% เป็นครั้งแรกในรอบหลายปี ความสัมพันธ์ระหว่างราคาหุ้นและพันธบัตรกลับมาเป็นลบ (หมายความว่า Yield ขึ้น หุ้นลง และ Yield ลง หุ้นขึ้น) ซึ่งเป็นรูปแบบที่ต่างจากช่วงดอกเบี้ยต่ำยาวนานก่อนหน้านี้ (2009-2015, 2020-2021)

- จุดที่มีความต่างกันคือ 1) ต้นเหตุของอัตราผลตอบแทนที่เพิ่มขึ้น โดยในปี 2022-2023 มีภาพเงินเฟ้อจากการเปิดเมืองที่มาจากความต้องการอั้นและธนาคารกลางขึ้นดอกเบี้ยช้าเกินไป ในขณะที่ปี 2026 เกิดจากราคาพลังงานจากสงครามอิหร่านซึ่งเป็นเงินเฟ้อด้านต้นทุน ทำให้ภาพเศรษฐกิจกำหนดอัตราผลตอบแทนพันธบัตรและ 2) กำไรของบริษัทจดทะเบียน โดยในช่วงปี 2022-2023 กำไรบริษัทชะลอตัวลงจากต้นทุนการเงินที่เพิ่มขึ้นและ AI ยังไม่มา ในขณะที่ปี 2026 กำไรเติบโตดีและมีการปรับประมาณการขึ้นและตลาดแรงงานยังขยายตัว

- ดังนั้นโดยภาพสรุปคือรอบการปรับเพิ่มขึ้นของปี 2026 มีความสมดุลและสนับสนด้วยกำไรบริษัทมากกว่าในช่วงปี 2022-2023 ที่อาจจะเปราะบางกว่าในเชิงปัจจัยพื้นฐานและมีความกังวลว่าธนาคารกลางดำเนินนโยบายผิดพลาด ทำให้การขึ้นดอกเบี้ยในปี 2026 มีความเสี่ยงและความน่ากังวลของตลาดที่ต่ำกว่า

| 2022-2023 | 2026 | |

| สาเหตุหลักของการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตร | ธนาคารกลางขึ้นดอกเบี้ยต่อเนื่อง ตลาดปรับตัวสู่ภาวะที่อัตราดอกเบี้ยนโยบายอยู่ในระดับสูงและคาดว่าจะสูงนาน การออกพันธบัตรรัฐบาลเพิ่มสูงขึ้น |

วิกฤตพลังงานตะวันออกกลางและการปิดช่องแคบ Hormuz เงินเฟ้อจากราคาพลังงานที่ปรับตัวเพิ่มขึ้น การลงทุนใน AI เพิ่มสูงขึ้นอย่างมีนัยสำคัญ |

| การเติบโต GDP และเงินเฟ้อ | GDP ชะลอตัวลงจากประมาณ 5% มาที่ 1.3% ในช่วงปลายปี 2022 | ปัจจุบันอยู่ที่ 2.7% |

| เงินเฟ้อ | เพิ่มขึ้นจาก 5.5% เป็น 9% YoY | เพิ่มขึ้นจาก 2.5% เป็น 3.8% YoY |

| อัตราดอกเบี้ยนโยบายสหรัฐ | เพิ่มขึ้นจาก 0.25% เป็น 4.5% ในปี 2022 และเพิ่มเป็น 5.5% ในปี 2023 | ปัจจุบันอยู่ที่ 3.75% |

| ความสัมพันธ์หุ้น-พันธบัตร | Equity/Bond Correlation ติดลบ | Equity/Bond Correlation ติดลบสูงสุดนับตั้งแต่ยุค 1990s |

| การออกพันธบัตรรัฐบาลสหรัฐ | มีบทบาทชัดเจน การเพิ่มอุปทานพันธบัตรระยะยาวเกินคาด | บทบาทน้อยกว่า และความเชิงเศรษฐกิจมหภาคเป็นตัวขับหลัก |

| กำไรของผลประกอบการ | กำไรบริษัทเริ่มชะลอตัว ธนาคารกลางสหรัฐขึ้นดอกเบี้ยและกดดันอัตราการทำกำไร |

กำไรกลุ่มเทคโนโลยีโดดเด่นแม้ว่างบลงทุนใน AI สูงมากและราคาพลังงานหนุนกลุ่มพลังงาน |

| การปรับประมาณการของ EPS | 1H22 ปรับเพิ่ม 7% แต่ 2H22 ปรับลด 4% | 2H25 ปรับเพิ่ม 11% และ 5M26 ปรับเพิ่ม 15% |

| ความเสี่ยง Recession | เสี่ยงสูงจากการขึ้นดอกเบี้ยที่เร็วเกินไป | มีอยู่แต่ลดลง (25%) เนื่องจากตลาดแรงงานที่แข็งแรง |

| ส่วนต่างอัตราผลตอบแทนตราสารหนี้ความเสี่ยงสูง (High Yield Spread) | เพิ่มขึ้นจาก 250-300bps เป็น 500-600bps ภายใน 6 เดือน | ปัจจุบันค่อนข้างนิ่งที่ระดับ 225-250bps |

| ดัชนี VIX | อยู่ที่ระดับ 20 และเพิ่มขึ้นไปเป็น 30-35 | ปัจจุบันอยู่ที่ 17 |

มุมมองจากงานศึกษาของ NBER ให้กรอบความคิดที่อธิบายสถานการณ์ในปี 2026 ได้อย่างชัดเจน

จากงานเขียนเรื่อง Interest Rates and Equity Valuations ของ Niels Joachim Gormsen และ Eben Lazarus (2026) บ่งชี้ว่า ถ้าดอกเบี้ยขึ้นเพราะการเติบโตที่แท้จริงดี หุ้นจะสามารถปรับตัวเพิ่มขึ้นได้เพราะอัตราการเติบโตของกำไรปรับเพิ่มขึ้นใกล้เคียงหรือเร็วกว่าอัตราการคิดลด แต่ถ้าดอกเบี้ยขึ้นเพราะเงินเฟ้อรุนแรงหรือการเปลี่ยนแปลงนโยบายสำคัญ (policy shock) ที่ไม่มาพร้อมกับอัตราการเติบโต หุ้นจะถูกกดดันด้าน Valuation มากกว่า ซึ่งพฤติกรรมตลาดในปี 2026 สอดคล้องกับการศึกษาของ NBER ว่า อัตราดอกเบี้ยที่สูงไม่จำเป็นต้องแปลว่า valuation ต้องถูกเสมอ ถ้าส่วนเพิ่มของอัตราผลตอบแทนพันธบัตรมาจากอัตราการเติบโตและถ้าส่วนเพิ่มของผลตอบแทนเพื่อชดเชยความเสี่ยงที่เพิ่มขึ้น (Risk Premium) ลดลงเพราะความเสี่ยง (Tail risk) ของเศรษฐกิจและนโยบายลดลง

หากอัตราผลตอบแทนพันธบัตรปรับเพิ่มขึ้นต่อ ปัจจัยที่ต้องจับตาและความเสี่ยงต่อเศรษฐกิจใน 2H26

แม้ว่าในมุมมองของเราจะมองว่าเศรษฐกิจจะไม่เข้าสู่สภาวะเศรษฐกิจถดถอยและธนาคารกลางสหรัฐมีแนวโน้มขึ้นดอกเบี้ยได้ 1 ครั้ง และเงินเฟ้อจะปรับตัวเพิ่มขึ้นแต่จะไม่รุนแรงเท่ากับช่วงปี 2022-2023 ในครึ่งปีหลัง นักลงทุนต้องติดตามพัฒนาการเศรษฐกิจสหรัฐในช่วงที่อัตราผลตอบแทนพันธบัตรปรับเพิ่มขึ้นว่าจะมีผลมากน้อยแค่ไหนกับตลาดการเงินและภาพเศรษฐกิจในภาพรวม โดยติดตามที่

- ความยืดเยื้อของสงครามในตะวันออกกลาง ถ้าช่องแคบ Hormuz ปิดนาน ความเสี่ยงการปรับตัวเพิ่มขึ้นของน้ำมันสูงขึ้นและหากราคาน้ำมันดิบ Brent ปรับเพิ่มขึ้นเกิน 120 เหรียญสหรัฐต่อบาร์เรลจะเป็นตัวจุดชนวนทั้งเงินเฟ้อและ ความเสี่ยง/ด้านการเติบโตได้พร้อมกันและจะนำไปสู่โอกาสในการเกิดสภาวะเศรษฐกิจถดถอย

- กำลังซื้อที่ชะลอตัวลงจากรายได้บริโภคที่ลด เมื่อค่าใช้จ่ายด้านพลังงานมากขึ้นและต้นทุนผู้ประกอบการมากขึ้น จะทำให้กำลังซื้อของผู้บริโภคลดลงในช่วงครึ่งปีหลัง ซึ่งเรื่องนี้จะกระทบกับความเชื่อมั่นผู้บริโภคในช่วงแรกและทำให้ผู้บริโภคลดการบริโภคหรือใช้จ่ายน้อยลงเพราะรายได้ยังไม่ได้ปรับเพิ่มขึ้น หากเป็นเช่นนี้ต่อเนื่องจะทำให้เกิดการลดงบลงทุนและยอดขายของบริษัทสหรัฐลดลง

- การมาของ AI ที่จะส่งผลกับตลาดแรงงานและเงินเฟ้อ ความต้องการในชิป AI เพิ่มขึ้นจากงบลงทุนของ Hyperscaler ที่เพิ่มขึ้น ซึ่งเราเริ่มเห็นหลายบริษัทในกลุ่มเทคโนโลยีและกลุ่มการเงินมีการปรับลดการจ้างงานต่อเนื่อง ซึ่งจะกระทบกับการจ้างงานในระยะถัดไปเมื่อมีการใช้งาน AI เพิ่มขึ้นในอนาคต นอกจากนั้นราคาหน่วยความจำและสายส่งไฟฟ้ามีการปรับราคาเพิ่มขึ้นจากภาพของคอขวดทำให้เป็นอีกส่วนที่ทำให้เงินเฟ้อเพิ่มขึ้น

- ภาระดอกเบี้ยที่เพิ่มขึ้นที่กับความสามารถในการชำระหนี้ เมื่ออัตราผลตอบแทนพันธบัตรปรับเพิ่มขึ้นจะส่งผลกับภาระภาษีที่เพิ่มขึ้น ซึ่งอาจจะซ้ำเติมกำลังซื้อและจะมีผลกับความสามารถในการชำระหนี้ได้ ประเด็นนี้เป็นเรื่องที่เกิดขึ้นบ่อยครั้งในอดีต แต่จากการคาดการณ์ของตลาดยังมองว่าธนาคารกลางจะไม่ปรับเพิ่มดอกเบี้ยขึ้นเร็วและแรง

กลุ่มอุตสาหกรรมที่ให้ผลตอบแทนเด่นในสภาวะอัตราผลตอบแทนพันธบัตรขาขึ้นรอบนี้

การเปลี่ยนแปลงโครงสร้างที่ชัดเจนที่สุดในปี 2026 คืองบลงทุนด้าน AI ที่เพิ่มขึ้นสนับสนุนผู้ได้รับประโยชน์หลักคือกลุ่มโครงสร้างพื้นฐานทั้งในฝั่งเทคโนโลยี (Semiconductor) และเศรษฐกิจแบบดั้งเดิม (พลังงานและอุตสาหกรรม) ขณะที่การเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรกดดันมูลค่าและผลตอบแทนในกลุ่มเชิงรับและกลุ่มกำลังซื้อ ในอดีตรอบอัตราผลตอบแทนพันธบัตรขาขึ้นในอดีตที่ยังไม่ทำให้เศรษฐกิจมีปัญหาหรือได้รับผลกระทบรุนแรง (เช่น mid‑cycle 1994–95, 2004–06 ช่วงแรก) มักมี รูปแบบการให้ผลตอบแทนใกล้เคียงกันคือ กุล่มเชิงวัฏจักร (Industrials, Energy, Materials) และกลุ่มการเงินให้ผลตอบแทนดี แต่กลุ่มเชิงรับ (Staples, Utilities, REITs) ให้ผลตอบแทนที่ต่ำกว่า

หากลองพิจารณาในช่วงเวลาที่อัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นและมีอัตราการเติบโตจะส่งผลบวกต่อ

- เทคโนโลยีฝั่ง Hardware / Semis / AI Infrastructure โดยงบลงทุนของกลุ่ม Hyperscaler ในสหรัฐถูกปรับเพิ่มขึ้นจากแผนเดิมประมาณ 8 หมื่นล้านเหรียญสหรัฐขึ้นมาอยู่ที่ ~7.6 แสนล้านเหรียญในปี 2026 และยังเพิ่มต่อใน 2027–28 หนุนทั้ง semis, foundry, equipment, cloud infrastructure

- Industrials / Capital goods / Infrastructure plays โดยการเพิ่มขึ้นของงบลงทุนในภาพรวม ทั้งโครงสร้างพื้นฐาน AI, กลาโหมและการทหาร, ความมั่นคงทางพลังงานทำให้หลายอุตสาหกรรมที่มีสินทรัพย์มีมูลค่าสูงในกลุ่มอุตสาหกรรมกลับมามี P/E ที่สูงกว่า asset‑light เป็นครั้งแรกในรอบหลายปี

- กลุ่มการเงินโดยเฉพาะธนาคาร โดยในสภาวะที่อัตราผลตอบแทนพันธบัตรสูงแต่ยังไม่ทำให้ระบบเครดิตในภาพรวม และอัตราส่วนต่างดอกเบี้ยสุทธิ (net interest margin) ดีขึ้น และการประเมินมูลค่าในกลุ่มธนาคารในยุโรป/EM ถูกมากก่อนหน้า ทำให้มีปรับเพิ่มความคาดหวังได้ถ้าต้นทุนความเสี่ยงจากหนี้สูญและหนี้สงสัยจะสูญ (Credit Cost) คุมได้

ดังนั้นในเชิงกลยุทธ์การลงทุนจากภาพนี้ เรายังมีมุมมองเชิงบวกกับกลุ่มเทคโนโลยี (NVDA23, GOOG23, AVGO23, MICRON23, AMD23, MRVL23, TSMC, DRAM ETF) กลุ่ม Software (PLTR23, PANW, CWRD) และกลุ่มระบบสายสายส่งและโครงสร้างพลังงาน (VRT23, GEV23, CCJ23) รวมถึงกลุ่มการเงิน (GS, MS, JPM) และมองเห็นโอกาสในกลุ่ม Defense (BA, LMT, LHX) หลังราคาปรับตัวลดลง